Применение ряда суммирования Фибоначчи в принципе

Кратко напомним, как это подробно описано в Главе 1, что ряд суммирования Фибоначчи выглядит, как

1-1-2-3-5-8-13-21-34-55-89-144- . . .

На математическом языке это может быть написано, как

Ключевые свойства ряда суммирования Фибоначчи кратко можно сформулировать следующим образом:

• Каждое число, являющееся частью ряда суммирования Фибоначчи, при делении его на предшествующее значение (например, 13+8 или 21-ИЗ) дает отношение, которое мы округленно выражаем, как ФИ = 1,618 (зная, что осцилляция чисел последовательности Фибоначчи к отношению Фибоначчи ФИ асимптотический процесс).

• Отношение ФИ может быть выражено алгебраически формулой

· Каждое число, являющееся частью ряда суммирования Фибоначчи, при делении его на последующее значение (например, 8:13 или 13 : 21) дает отношение, которое округленно выражаем, как ФИ' = 0,618 (то есть значение, обратное отношению ФИ).

• Отношение ФИ' может быть выражено алгебраически формулой

• Поскольку отношения ФИ и ФИ' являются обратными значениями, перемножение отношений ФИ и ФИ' дает единицу (ФИ х ФИ' = 1,618 х 0,618 = 1).

• Каждое число — часть ряда суммирования Фибоначчи (55— 34—21—13) — при делении его на значение, находящееся на два уровня ниже (например, 34+13 или 55 + 21), дает отношение, которое округленно выражаем, как 1 + ФИ = 2,618.

• Каждое число, являющееся частью ряда суммирования Фибоначчи (13—21—34—55), при делении его на значение, находящееся на два уровня выше (например, 13 - 34 или 21 - 55), дает отношение, которое округленно выражаем, как 1 — ФИ' = 0,382.

На основе двух последних свойств ряда суммирования Фибоначчи можно сгенерировать ряд ФИ, выглядящий следующим образом:

0,618-1,000-1,618-2,618-4,236-6,854-11,090-17,944-... На математическом языке это может быть выражено, как

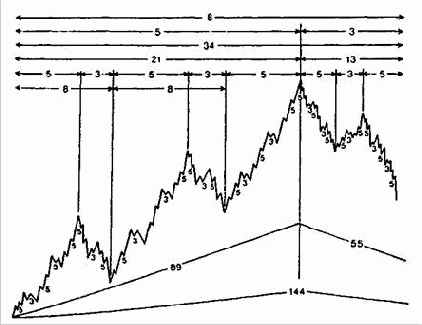

Для аналитических целей значения ряда суммирования Фибоначчи могут быть привязаны к тому же методу нумерации рыночных волн, использованных Эллиотом в своем волновом принципе (рисунок 2.1).

Рисунок 2.1 Ряд суммирования Фибоначчи, схематично интегрированный в полный рыночный цикл, согласно нумерации волн по Эллиоту.

Если скомбинировать открытия Фибоначчи с открытиями Эллиота, можно вычесть теоретические волны Эллиота — пять плюс три плюс пять плюс три плюс пять главных волн; или всего 21 главную волну — и получить число из ряда суммирования Фибоначчи.

Если каждое 5-волновое движение восходящего тренда разбить на го^ть плюс три плюс пять плюс три плюс пять меньших или промежуточных волн (всего 21 волну) и если каждую из получившихся волн снова разбить на пять плюс три плюс пять (всего 13) малых волн, получим общее количество 89 волн — еще одно число часть ряда суммирования Фибоначчи.

Если проделаем ту же процедуру с тремя корректирующими волнами, получим 55 волн 3-волнового корректирующего движения и общее количество в 144 волны для одного полного цикла Эллиота.

Общее применение этого основного принципа заключается в том, что движение в определенном направлении должно продолжаться до точки, где заканчивается период времени, являющийся частью и совместимый с рядом суммирования Фибоначчи. Движение, продлеваемое свыше трех дней, не должно разворачиваться, пока не пройдены пять дней. Движение, превышающее пять дней, должно длиться минимум восемь дней. Тренд, продолжающийся девять дней, не должен закончиться прежде, чем пройдет 13 дней и так далее.

Эту базовую структуру вычисления изменений тренда можно одинаково успешно применять к наборам часовых, дневных, недельных или месячных данных. Однако это лишь идеальный тип фигуры, и инвесторы не должны ожидать, что биржевые товары, фьючерсы, Индексные фьючерсы или акции будут вести себя таким точным и предсказуемым образом. Отклонения как во времени, так и амплитуде возможны, потому что отдельные волны и ценовые фигуры не всегда будут развиваться обычным путем. Мы также должны иметь в виду, что простое приложение ряда суммирования Фибоначчи предназначено предсказывать длину движений тренда, и число столбиков на боковых рынках непредсказуемо.

Однако, как мы увидим позже, числа 8, 13, 21, 34 и 55 могут иметь для трейдера важное практическое значение в комбинации с другими инструментами Фибоначчи. Например, при определении длины стандартного ФИ-эллипса продукта, которым мы хотим торговать, самый легкий способ идентифицировать изменение главного тренда — сначала проверить движения длиной в числа Фибоначчи 8, 13, 21, 34 или 55. Это не означает, что изменения тренда всегда будут происходить в предварительно рассчитанных точках после баров 8, 13, 21, 34 или 55, но случается слишком часто, чтобы это игнорировать.

Эллиот и его последователи также пытались вычислять изменения главного тренда фондового рынка, применяя числа ряда суммирования Фибоначчи к месячным и годовым данным. Это имело смысл, несмотря на то, что базовые структуры времени становились очень длинными, и поворотные точки в исторической перспективе на недельной, месячной или годовой основе часто не материализовались вообще. Что касается внутридневных данных, мы считаем, здесь числа имеют очень небольшое значение, потому что значительные боковые перемещения и гораздо более беспорядочные движения рынка в течение дня (по сравнению с движениями день ото дня) делают использование чисел Фибоначчи внутри дня почти непригодным для серьезного анализа. Поэтому в нашем анализе мы концентрируемся на дневных и недельных данных и числах 8, 13, 21, 34 и 55.

Чтобы продемонстрировать, как отдельные мощные величины, такие как в ряде суммирования Фибоначчи, могут служить аналитическими инструментами, проанализируем ближайшие контрактные данные по Индексу S&P500 и наличной японской иене.

Есть определенная причина для концентрации на широко используемых продуктах. Если числа ряда суммирования Фибоначчи представляют закон природы, можно ожидать, что и человеческое поведение будет выражаться в этих числах. Лишь в очень редких случаях рыночные цены — в любой данный день, по любому продукту и на любой бирже в мире — будут представлять справедливую стоимость базового продукта. В большинстве случаев цены колеблются выше или ниже справедливой стоимости, отражая и представляя нефундаментальные факторы типа предчувствия, жадности, волнения, страха и расстройства. Сумма этих нефундаментальных факторов, или эмоций, и есть то, что мы называем человеческим поведением.

Воздействие человеческого поведения явно присутствует в ценообразовании рынка в любое данное время. Очевидно, что ликвидные и объемно торгуемые инструменты типа Индекса S&P500 или наличной японской иены лучшие индикаторы всемирной концентрации человеческого поведения, чем пищевые продукты, такие как фьючерсные контракты на свиную грудинку или древесину.

Содержание раздела