Светлые точки вблизи

До этого момента мы обсуждали только работу моделей, тестируемых на целом портфеле. При тестировании было сделано множество замечаний, касающихся особенностей работы той или иной системы на определенных рынках. Зачастую отмечалось, что данная модель, видимо, работает на этих рынках хорошо, а другие модели на них же — плохо. Нет сомнений, что путем подбора лучших сочетаний моделей и рынков можно создать портфель систем для торговли портфелем рынков. При изложении результатов тестов в данной книге были отмечены хорошие сочетания рынков и моделей без дополнительной оптимизации параметров.Портфель формировался на основе статистической значимости в пределах выборки. Целью был поиск оптимального сочетания модели и входа для каждого из рынков в составе портфеля. Если для данного рынка потенциально подходило несколько моделей, то лишние отбрасывались по признакам сложности (чем сложнее модель, тем меньше к ней доверие), плохой работы с целым портфелем и подобных факторов. Специфические комбинации, отобранные в результате, включают весь спектр различных осцилляторов, скользящих средних, лунных и солнечных моделей, сезонных моделей и нейронных сетей; не включены только генетические алгоритмы, поскольку в наших тестах генетические системы совершали очень редкие сделки. При этом на рынках, хорошо работавших в пределах выборки, система обычно вообще не торговала вне выборки — прибыль вне выборки была получена на совершенно других рынках. Это не означает, что поведение системы вне пределов выборки было плохим — просто, если рынок был прибылен в одной части, то в другой почти не использовался. Малое количество сделок, характерное для генетической модели, было обусловлено специфическими свойствами данного набора правил и способов их сочетания в сигналах покупки и продажи.

При некоторых изменениях наборов правил, особенно в количестве используемых правил и их сочетаний, можно в корне изменить настройку алгоритмов на редкие события.

Для некоторых рынков иногда невозможно было найти предпочтительную модель. В таких случаях подбиралась модель, плохо работавшая на рынке в целом, но приносившаяприбыль на одном- двух трудных рынках. Например, модель перекупленности/перепроданности RSI с входом по лимитному приказу на портфеле работала плохо, но на рынках золота и серебра — приемлемо (в пределах выборки годовая доходность 27,3 и 3,9%, а средняя сделка — $9446 и $4164 по золоту и серебру соответственно) . Вне пределов выборки доходность в процентах годовых составила 23,6% (золото) и 51,7% (серебро), средние прибыли в сделках — $12 194 и $24 890 соответственно.

Одна из крупных нейронных сетей, которые, по- видимому, были переоптимизированы, была протестирована на трех рынках пшеницы, где ни одна другая модель не давала статистически значимых результатов. При этом крупная нейронная сеть, предсказывающая точки разворота и торгующая только длинными позициями с входом по лимитному приказу, дала статистически значимые результаты на каждом из рынков пшениц (более 40% годовой прибыли и более $15 000 со средней сделки в пределах выборки). Как ни странно, несмотря на большой размер сети и опасность вредной подгонки под исторические данные, вне пределов выборки модель показала доходность 24% и в среднем заработала $5000 на каждом из рынков пшеницы.

Циклическая модель, едва ли работавшая на каком- либо рынке, успешно торговала S&P 500, показав годовую доходность 15,3% при средней прибыли в сделке $4613 в пределах выборки. Вне пределов выборки эта модель показала доходность 21,4% годовых при средней прибыли в сделке $4698. Следует отметить, что по данным нашего прошлого исследования (Katz, McCormick, май 1997), циклическая модель весьма успешно работает на рынке S&P 500.

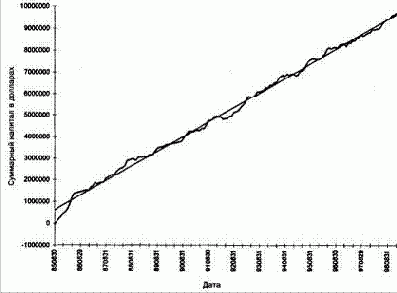

Рисунок С- 1. График изменения капитала для множественного портфеля систем и рынков.

Когда для каждого рынка было найдено хорошее сочетание модели и входа, мы провели анализ эффективности рынков в пределах и вне пределов выборки. Был построен график изменения капитала, покрывающий оба периода (рис. С- 1).

Мы были удивлены, обнаружив, что вне пределов выборки торговля портфелем систем и рынков принесла прибыль в размере 625% годовых!

Так как сочетания рынков и моделей подбирались по их статистической значимости в пределах выборки, то полученная доходность 544% годовых в пределах выборки была в некоторой степени ожидаемой. Тем не менее вероятность получения такой прибыли в пределах выборки составляет всего- навсего 1 из 3 000 000 000 000 000 000, т.е. 3 X1018. Даже если проводить объемную оптимизацию с десятками тысяч тестов, то результат будет все равно статистически чрезвычайно достоверен. Вне пределов выборки вероятность случайно получить такое соотношение риска/прибыли или годовой доход равна 1 к 40 миллионам — здесь даже после коррекции на широчайшую оптимизацию статистическая достоверность результата будет чрезвычайно велика. На самом деле вне пределов выборки оптимизация не проводилась. В пределах выборки все системы оптимизировались на целом портфеле. Параметры моделей ни разу не подвергались коррекции для работы на выбранных специфических рынках, и использовалась только стандартная стратегия выходов. Использование лучших из стратегий выходов, описанных в части III, могло бы очень значительно улучшить эффективность в целом.

Таким образом, несмотря на то что большинство систем не работают и большинство тестов показывают убытки, достаточно обширный поиск может привести к созданию стратегии торговли портфелем, способной без всякого преувеличения дать звездные результаты.

Содержание раздела