Если в результате сильной рыночной тенденции волатильность достигла необычно высокого уровня, то появление сигнала свечей о развороте может свидетельствовать о благоприятных условиях для продажи волатильности или компенсации длинной позиции по волатильности. В этом смысле наиболее эффективными свечными конфигурациями могут послужить модели, указывающие на грядущее перемирие между быками и медведями. Это, в частности, модели «харами», «контратака» и некоторые другие, описанные в главе 6.

Продавать волатильность можно исходя из сигнала свечей об изменении предыдущей ценовой тенденции. Если цены перейдут в горизонтальный коридор, то — при прочих равных условиях (т.е. отсутствует влияние факторов сезонной волатильности, не ожидается публикация важных экономических сводок и т.д.) — волатильность может снизиться. Но даже в случае разворота цен волатильность может не возрасти, если ее уровень был уже слишком высок. Это связано с тем, что скачок волатильности мог произойти во время исходной сильной тенденции.

Сигналы свечей о развороте могут также пригодиться аналитику при решении вопроса о том, когда покупать волатильность (или компенсировать короткую позицию по волатильности, например, короткий стрэнгл или стеллаж). В частности, если цены движутся в горизонтальной полосе, и при этом возникает сигнал свечей о развороте, то вполне вероятно возникновение новой тенденции. И если при этом сигнале уровень волатильности довольно низок, то не исключено, что началу новой ценовой тенденции будет также сопутствовать и рост волатильности. Вероятность описанного особенно велика, если имеется совокупность технических индикаторов (свечей и/или западных инструментов), сигнализирующих о развороте вблизи одной и той же ценовой области.

Используя свечи как инструмент выявления изменений волатильнос-ти, следует помнить, что вероятнее всего эти изменения будут носить краткосрочный характер. То есть, если вы покупаете волатильность (играете на ее повышение) по сигналу свечей и она действительно растет, то это еще не значит, что волатильность останется высокой вплоть до истечения срока действия опциона.

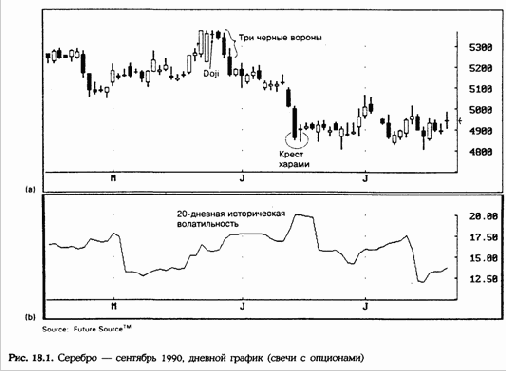

Как видно из рисунка 18.1, в середине мая прозвучало два предупреждения о развороте на вершине. Первое поступило от дожи, появившегося вслед за длинным белым телом. Второе — от трех черных ворон. Историческая волатильность нарастала во время падения цен, которое началось после появления этих двух индикаторов разворота на вершине. А завершилось это падение с образованием креста харами в начале июня. Затем нисходящая тенденция сменилась на горизонтальную. Данная консолидация цен привела к снижению волатильности. Таким образом, для тех, кто играл на повышение волатильности, крест харами мог бы послужить сигналом о возможном окончании предыдущей крутой тенденции и, как следствие, понижении волатильности.

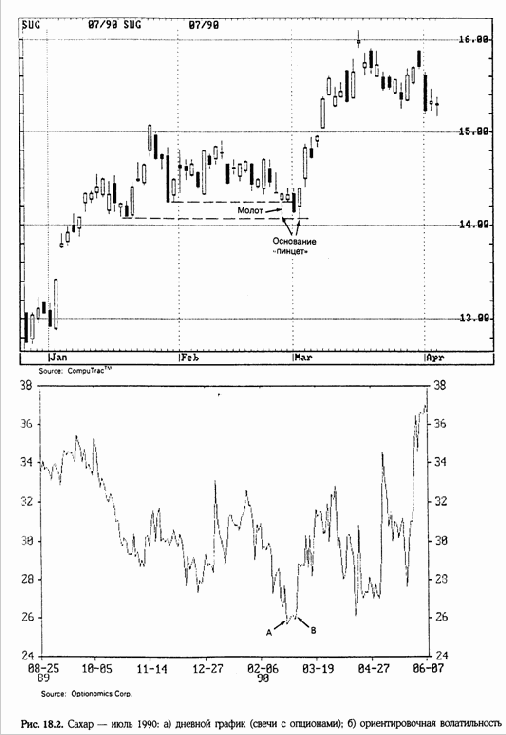

Практика показывает, что использование сигналов свечей более эффективно при анализе исторической волатильности, чем ориентировочной. Однако, как показано на рисунке 18.2, иногда свечи могут быть полезны и в прогнозировании краткосрочных изменений ориентировочной волатильности. В январе произошел резкий подъем цен. В это время ориентировочная волатильность возрастала параллельно восходящей тенденции. Большую часть февраля цены на сахар находились в диапазоне 0,14—0,15 долл. В этот период относительного спокойствия волатильность упала.

26 февраля появился молот (область А на рис. 18.26). Кроме того, нижняя тень этого молота прорвала область поддержки, образованной в конце января. Этот новый минимум не устоял. То есть медведи пытались завладеть инициативой, но не сумели. Через три торговых дня, 2 марта (область В на рис. 18.26), нижняя тень белой свечи подтвердила прочность минимумов середины января. Более того, минимум 2 марта в сочетании с молотом образовал основание «пинцет». Совокупность всех названных индикаторов разворота в основании послужила мощным сигналом о том, что дальнейшее падение цен очень маловероятно. Следовательно, мог произойти существенный подъем. Как видно из рисунка 18.26, уровни волатильности в областях А и В были сравнительно невелики. Возможность сильного подъема цен (на что указывала совокупность вьпиеназванных индикаторов разворота в основании) и низкая волатильность свидетельствовали о том, что любой подъем цен должен сопровождаться ростом волатильности. Именно так все и произошло.

Другой вариант использования свечей в торговле опционами связан с рискованными попытками уловить основания и вершины. Практически каждая книга, посвященная торговым стратегиям, предостерегает от них. Но ведь все мы, признаться, иной раз отваживаемся на это. Ниже представлен пример того, как благодаря заложенному в опционах ограниченному риску можно пойти на сделку, которая была бы крайне рискованной при использовании прямой фьючерсной позиции.

На рисунке 18. 3 показан вариант сделки, которую я в свое время рекомендовал своим клиентам. Не будь у опционов свойства ограничивать риск, я бы никогда не предложил подобное.

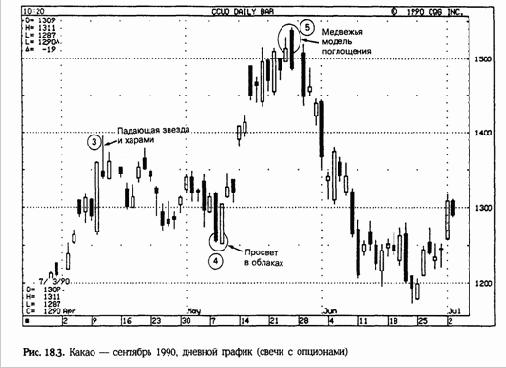

На рынке какао господствовала крупная бычья тенденция, которая началась в ноябре 1989 года с отметки 900 долл. На рисунке изображены последние три волны последовательности Эллиота. Гребню волны 3 сопутствовала падающая звезда, а основанию волны 4 — бычья модель «просвет в облаках». Исходя из коэффициента Фибоначчи, ценовой ориентир для волны 5 находится вблизи 1520 долл. Значит, у этой отметки нужно ожидать появления сигнала свечей, подтверждающего образование вершины. И вот в конце мая, после того как рынок достиг максимума в 1541 долл., возникла медвежья модель поглощения. Это произошло вблизи ориентира, рассчитанного по теории Эллиота (1520 долл.), что указывало на возможность достижения рынком вершины.

Как мне было устоять перед такой мощной комбинацией из пятой волны Эллиота и медвежьей модели поглощения! Опционы, на помощь! И я порекомендовал покупку опционов пут с ценой исполнения 1400 долл. (поскольку основная тенденция была все еще восходящей, было бы правильнее ликвидировать длинные позиции, но я — увы — не был в ифе во время того подъема). Если бы мой прогноз о развороте на вершине оказался неверным и цены на какао продолжили свой рост (как это случилось в середине мая), то последствия неблагоприятного движения цен могли быть компенсированы повышением волатильности. Как оказалось, данная медвежья модель поглощения и пятая волна Эллиота действительно образовали важный ценовой пик.