накопление\распредиление

Мое знакомство с традиционным техническим анализом, в котором присутствует немало субъективных, почти художественных определений, произвело на меня гнетущее впечатление. Я взбунтовался и впал в другую крайность: начал искать объективные, чисто механические процедуры графического анализа. В то же время, используя свое экономическое и математическое образование, я занялся разработкой моделей спроса-предложения, которые позволяли бы определять благоприятные условия для покупки и для продажи. Данная глава всецело посвящена тому, как мне удалось решить поставленные задачи.Хотя моя методика первоначально предназначалась для анализа фондовых рынков, дальнейшие исследования показали, что она (после внесения незначительных корректив) может успешно применяться и на рынке фьючерсов. Внимательно ознакомившись с различными концепциями и формулами, учитывающими взаимосвязь цены и объема торговли, я создал свой собственный метод, полностью отвечающий моим целям. Согласно основополагающему экономическому постулату, увеличение спроса при статичном или уменьшающемся предложении приводит к повышению цен. И, наоборот, увеличение предложения при постоянном или понижающемся спросе приводит к снижению цен.

Вооруженный этим постулатом, я приступил к исследованию всех имеющихся методик, так или иначе связывающих движение цен с объемом. В том числе были рассмотрены и основные подходы к изучению балансового объема (on-balance volume), применяемые различными аналитиками. В частности, в этих случаях динамика цен сравнивалась с различными индикаторами, в расчете которых использовались показатели объема. В основе данного типа анализа лежит представление об объеме как о своего рода топливе, которое толкает ценовой поршень то вверх, то вниз. Трейдер может успешно сыграть, если точно выяснит, как ведут себя крупные покупатели: накапливают или распределяют свои позиции, то есть покупают или продают. Как правило, купля-продажа больших пакетов акций связывается с крупными, хорошо информированными и хорошо знающими свое дело инвесторами. Можно получить неплохой выигрыш, воспользовавшись информированностью и прочной аналитической базой этих инвесторов, если ваша собственная рыночная модель будет чутко улавливать сдвиги спроса и предложения, вызванные их действиями.

Я всегда считал технических аналитиков своего рода паразитами, поскольку они зачастую не знают, да и не желают знать никаких фундаментальных факторов, определяющих ту или иную инвестиционную политику. Их единственная цель — определить тенденцию и "оседлать" ее. Подтверждением моих слов может служить история, случившаяся несколько лет тому назад, в которой представлены типичные черты "чистого" трейдера. Как-то я познакомил своего близкого друга с одной из своих торговых систем. Его буквально заворожила ее способность механически определять и прогнозировать развитие ценовых тенденций, и он заключил сделку, вложив в нее собственные деньги, основываясь на сигнале этой системы. Мне об этом мой друг ничего не сказал. Во время случайного разговора со мной по телефону он на секунду отвлекся, чтобы прослушать информацию о розничных продажах. Очевидно, новости оказались неожиданными для него, и я услышал, как он пробормотал: "Плакали мои денежки." На мой вопрос, что он имеет в виду, приятель рассказал, как, находясь под впечатлением моей системы, он последовал ее сигналу и открыл позицию по акциям одной компании. А только что услышанные им новости фундаментального характера могут полностью перечеркнуть сделанный им выбор. Я заметил, что он не фундаменталист и что ему не следует обращать особое внимание на новости. Приятель согласился, но удивленно заметил, что, в то время как другие акции отрицательно реагируют на полученные новости, его позиция становится более выгодной. На мой вопрос, по каким акциям он заключил сделку, последовал ответ: "Дискаунт Корпорейшн". И я не смог сдержать смеха. Мой приятель представлял собой истинный образец рыночного аналитика. О компании, в которую он вложил свои средства, он не знал абсолютно ничего и не имел ни малейшего представления о том, чем она занимается. Он думал, что сфера интересов его компании — розничная торговля, а она оказалась брокером по правительственным ценным бумагам. Этот трейдер был техническим аналитиком до мозга костей и, за исключением описанного случая, не позволял, чтобы экономическая информация как-то влияла на сигналы, выдаваемые его системой. Этот пример, безусловно, крайность; тем не менее он демонстрирует, насколько некоторые трейдеры отрицают значение фундаментальной информации и концентрируют внимание на сигналах своих торговых систем. Для них не существует серого цвета — только белый и черный.

В то время как движение цен в течение длительного промежутка времени определяется фундаментальными факторами, краткосрочные изменения цен лучше всего анализировать с помощью методик и инструментов технического анализа. Иногда краткосрочные движения цен успешно маскируют глубинные ценовые тенденции, в основе которых лежит деятельность крупных участников рынка. Однако, поскольку объем обычно опережает цены, в этих случаях господствующую тенденцию можно определить, анализируя изменение цены и объем торговли.

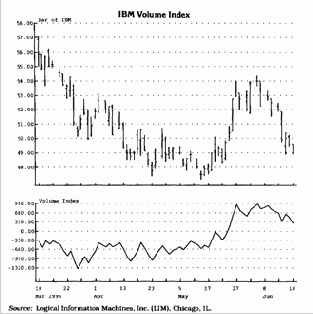

Одна из самых простых методик для определения основной тенденции состоит в суммировании показателей дневного объема. Например, если цена закрытия возросла по сравнению с предыдущей, то величина объема за этот день прибавляется к общей накопленной сумме. И, наоборот, если цена закрытия понизилась, то величина объема за этот день вычитается из общей накопленной суммы. Полученный индекс сравнивают с фактическим дневным изменением цен, выявляются расхождения, посредством которых и прогнозируется движение цен (см. рис. 5.1).

Рис. 5.1 Этот метод основывается на простом теоретическом положении: объем опережает движение цены. Если цена закрытия возросла по сравнению с предшествующим днем, то происходит накопление. Если цена закрытия понизилась по сравнению с предшествующим днем, то доминирует распределение. Приверженцы данного метода полагают, что за внешне случайными изменениями цен скрывается кумулятивный индекс накопления и распределения. Благодаря ему бдительные трейдеры способны рассмотреть истинную ситуацию на рынке.

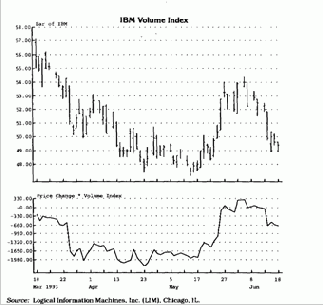

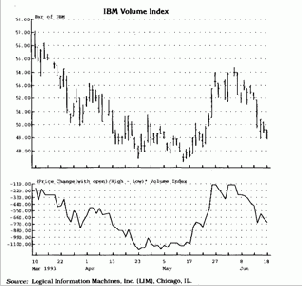

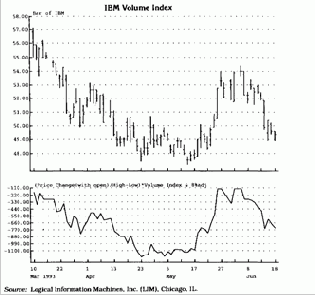

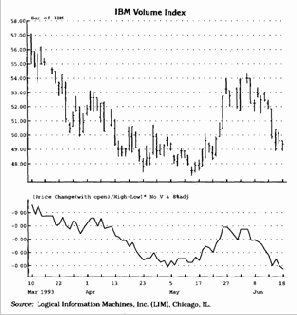

Еще один, более сложный метод заключается в том, чтобы анализировать каждую сделку (тик) и постоянно пересчитывать индекс, умножая величину изменения цены на количество акций (контрактов). Некоторые аналитики предпочитают анализировать только крупные сделки (более 10 000 акций), полагая, что они совершаются хорошо информированными, опытными инвесторами, чья агрессивность определяется ценовыми уступками, на которые они готовы пойти. Еще одна группа аналитиков также учитывает изменение цены и объем, но рассчитывает индекс по итогам всего торгового дня. В этом случае изменение цены за день умножается на объем торговли данного дня (см. рис. 5.2).

Рис. 5.2 Можно усовершенствовать индекс накопления/распределения, если принимать во внимание не только объем торговли, но также степень изменения цены закрытия по сравнению с предыдущей.

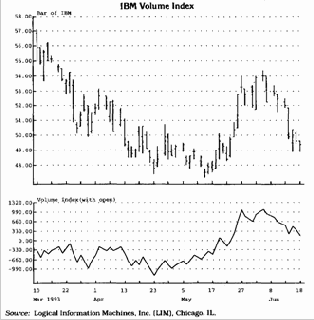

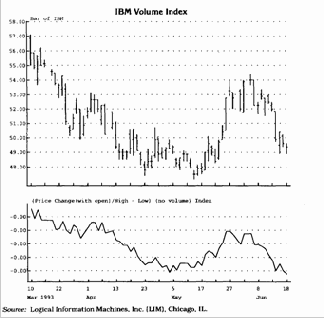

Все описанные выше методы оказались полезными, но ни один из них так и не смог разрешить все поставленные мною задачи. Мне была нужна более точная и чувствительная методика анализа. Мой близкий друг и коллега-аналитик Ларри Уильямс (Larry Williams) работал в то время над теми же самыми проблемами. Он убедил меня, что истинной точкой отсчета является цена открытия текущего дня, а не цена закрытия накануне. Все информационные службы, начиная с ежедневных газет и других масс медиа и заканчивая специализированными агентствами, распространяющими биржевые котировки, сообщают данные об изменении цены по сравнению с ценой закрытия предшествующего дня. Однако эта информация не дает правильного представления о накоплении или распределении. Ведь все, что случилось вчера, — это уже история. Не исключено, что под влиянием важных событий или новостей цена открытия резко скакнет вверх или вниз, и цена закрытия данного дня окажется выше или ниже цены закрытия накануне. В результате то, что на первый взгляд кажется накоплением или распределением при сравнении текущей и предшествующей цен закрытия, на самом деле будет полной противоположностью, если сравнивать текущие цены открытия и закрытия (см. рис. 5.3).

Рис. 5.3 То, что произошло вчера, — уже история. Соотношение между ценой открыли текущего дал и ценой закрытия в тот же день является более значимым, чем соотношение цен закрытия. Если цена закрытия больше цены открытия, произошло накопление. Если цена закрытия меньше цены открытия, произошло распределение.

Для таких исключи тельных случаев, когда цена открытия существенно отличается от цены закрытия накануне, можно ввести дополнительную корректирующую формулу, учитывающую ценовой разрыв и сглаживающую движение цен от цены открытия к цене закрытия текущего дня.

Очевидно, что очень важным компонентом измерения накопления и распределения является диапазон цен (price range) текущего дня. Сравнивая разницу между ценами закрытия и открытия текущего дня с разницей между ценовым максимумом и минимумом, а также учитывая фактор объема торговли, можно получить основу для создания эффективной модели спроса и предложения. Однако, несмотря на очевидные достоинства, данный подход, на мой взгляд, все же несколько грубоват. В конце концов мне удалось создать другую модель — более сложную и более чувствительную к изменениям спроса и предложения. Дело в том, что соотношение между динамикой цен и индексом позволяет прогнозировать направление движения цен, но с его помощью невозможно оценить относительную привлекательность тех или иных ценных бумаг в связи с разницей в объемах торговли. Ниже я подробно остановлюсь на том, каким образом мне удалось решить вопросы как сравнения, так и ранжирования ценных бумаг.

Высказываемые здесь соображения по поводу сравнения изменения цены и объема торговли отнюдь не означают, что предлагаемый мною подход является самым совершенным, но он возник как результат тщательного изучения множества других методик. Его несомненными достоинствами являются логичность, простота и универсальность, а также то, что он объединил в себе лучшие черты других методик. Он позволяет сравнивать широкий спектр ценных бумаг, имеющихся на рынке. В идеале трейдер сможет делать заключения о причинах движения цен, — например, является ли всплеск цен началом новой восходящей тенденции или всего-навсего результатом массового покрытия коротких продаж? Вместо того, чтобы перечислять многочисленные достоинства данного подхода, я представлю его на суд читателя.

Все приводимые ниже методики взаимосвязаны и представляют собой единый комплексный подход, который развивался и совершенствовался на протяжении ряда лет. Самым важным элементом этого процесса было создание ядра. Очень часто я задавался вопросом относительно правильности и обоснованности своих исходных предположений. Однако, ознакомившись со всеми известными разработками и исследованиями в данной области, я убедился в верности основы своего подхода, а следовательно, и всех производных методик. Как уже отмечалось выше, главным моментом в разграничении накопления (спроса) и распределения (предложения) является выбор ценовой точки отсчета. Через много лет после того, как я пришел к выводу, что истинной точкой отсчета при измерении накопления/распределения является цена открытия, эта точка зрения получила подтверждение одного из крупнейших биржевиков. Никто не будет спорить с тем, что на Нью-йоркской фондовой бирже работают весьма авторитетные и опытные специалисты. У меня сложились доверительные отношения с одним из наиболее уважаемых из них. Я поделился с ним своими соображениями по поводу анализа накопления и распределения, подчеркнув при этом особую важность цены открытия. Он был поражен: в четкой, математической форме я выразил то, что он интуитивно сознавал в течение многих лет, работая в торговом зале. Он и представить себе не мог, что все это можно переложить на язык формул, позволяющий инвестору одновременно отслеживать большое количество ценных бумаг. Его поддержка укрепила мою веру в собственный метод и стимулировала дальнейшие исследования.

Чтобы оценить мощь и потенциал элементарных, на первый взгляд, формул, я рекомендую читателю с помощью рисунка 5.4 поэкспериментировать с измерениями накопления/распределения.

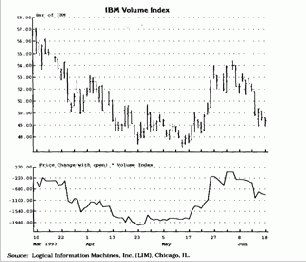

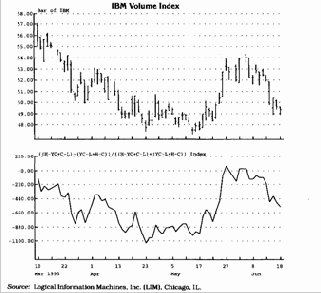

Рис. 5.4 Можно построить еще один индекс, если использовать разность между ценой закрытия и ценой открытия, а также объем торговли.

Иными словами, эта формула отражает соотношение между ценой закрытия и ценой открытия в данный день. Если эта величина положительна, то произошло накопление, если она отрицательна, то произошло распределение. Если соотнести разность цены открытия и цены закрытия с дневным диапазоном цен (от максимума до минимума), а затем умножить полученный результат на объем торговли, то можно определить интенсивность накопления/распределения. Сам по себе этот индекс при последовательном суммировании его значений и сравнении с реальной динамикой цен позволяет довольно успешно прогнозировать движение цен. Прежде чем приступить к описанию методики сравнения ценных бумаг, нужно ввести некоторые поправки в данную выше формулу, что позволит компенсировать существенные — на восемь и более процентов — разрывы в ценах открытия (см. рис. 5.5).

Рис. 5.5(а) Можно определять степень агрессивности участников рынка, если разделить разность между ценой закрытия и ценой открытия на разность между максимальной и минимальной ценой (то есть на тот "путь", который цены прошли за день). Например, если цена открытия равна дневному минимуму, а цена закрытия — дневному максимуму, то это означает, что покупка шла более интенсивно, чем в случае, когда цены открытия и закрытия зафиксированы на среднем дневном уровне.

Рис. 5.5(b) Индекс на рис. 5.5(а) учитывает объем торговли, а на рис. 5.5(6) — нет.

В таких редких случаях даже если цена в течение дня скорректируется до уровня цены открытия, необходимо ввести вместо первоначальной особую формулу, учитывающую чрезмерное завышение или занижение цены открытия. Чтобы рассчитать давление покупателей (накопление) при цене открытия или закрытия, превышающей цену закрытия предшествующего дня на восемь и более процентов, надо разность мелоду сегодняшней максимальной ценой и вчерашней ценой закрытия сложить с разностью между сегодняшней ценой закрытия и сегодняшней минимальной ценой. Из этой суммы вычитается разность между сегодняшней максимальной ценой и сегодняшней ценой закрытия. Затем полученная величина делится на разность между сегодняшней максимальной ценой и вчерашней ценой закрытия, найденное частное умножается на объем торговли, и итоговая величина складывается с кумулятивным индексом.

И, наоборот, чтобы рассчитать давление продавцов (распределение), если цена открытия меньше цены закрытия предшествующего дня на восемь и более процентов, надо разность между вчерашней ценой закрытия и сегодняшним минимумом сложить с разностью между сегодняшним максимумом и сегодняшней ценой закрытия. Из полученной суммы нужно вычесть разность между сегодняшней ценой закрытия и сегодняшним минимумом. Затем полученная величина делится на разность между вчерашней ценой закрытия и сегодняшним минимумом, наиденное частное умножается на объем торговли, и итоговая величина складывается с кумулятивным индексом (см. рис. 5.6).

Рис. 5.6 Если цена открытия на восемь и более процентов выше или ниже цены закрытия предшествующего дня. то в расчеты следует внести поправку, учитывающую столь нетипичное поведение цен. Кроме того, эта формула может использоваяъся также и в том случае, если цены открытия по какой-либо причине неизвестны.

Формула, выведенная с учетом ценового разрыва, может быть также использована и тогда, когда цена открытия по какой-либо причине неизвестна. Однако для этого надо произвести некоторые преобразования:

1) Рассчитайте разность между сегодняшним максимумом и вчерашней ценой закрытия (если она меньше нуля, то ею можно пренебречь), а также разность между сегодняшней ценой закрытия и сегодняшней минимальной ценой. Сумма этих величин и будет мерой давления покупателей.

2) Определите разность между вчерашней ценой закрытия и сегодняшним минимумом (если она меньше нуля, то ею можно пренебречь), а также разность между сегодняшним максимумом и сегодняшней ценой закрытия. Сумма этих величин и будет мерой давления продавцов.

3) Сложите показатели давления продавцов и покупателей и разделите эту сумму на показатель давления покупателей, если сегодняшняя цена закрытия выше, чем накануне; или разделите эту сумму на показатель давления продавцов, если сегодняшняя цена закрытия ниже, чем накануне.

4) Умножьте полученную величину на общий объем торговли за день и сложите произведение с кумулятивным индексом (см. рис. 5-7а).

Рис. 5.7(а) В базовую формулу введены изменения, учитывающие значительный ценовой разрыв при открытии (восемь и более процентов). График 5.7(а) построен с учетом объема торговли.

Рис. 5.7(B) Данный график построен без учета объема торговли.

Все приведенные выше расчеты не являются новыми, они в тех или иных вариантах уже известны специалистам. А вот дальше я познакомлю вас с оригинальной методикой, позволяющей сравнивать различные ценные бумаги и определять их относительную привлекательность. Хотя концепция проста и однозначна, внимательно следите за каждым шагом моих объяснений. Это поможет глубже понять данный метод и овладеть им на практике.

После того как вы выбрали формулу для расчета накопления/распределения (я рекомендую ту, которая учитывает цену открытия, а также ценовые разрывы при открытии на восемь и более процентов), необходимо выбрать определенную последовательность временных интервалов. Я рекомендую ряд чисел Фибоначчи, начиная от пяти дней и далее до 13, 21, 34, 55, 89, 144, 233 и 377 дней. Каждый день рассчитывается показатель давления покупателей или продавцов. Сложите все положительные величины (давление покупателей) за выбранное количество дней, а затем — все отрицательные величины (давление продавцов) за тот же период. Затем разделите сумму всех показателей давления покупателей на абсолютную величину суммы всех показателей давления покупателей плюс сумма всех показателей давления продавцов. Полученная величина определяет отношение давления покупателей к общей рыночной активности (давление покупателей плюс давление продавцов), и его можно выразить в процентах, умножив на 100.

Чтобы лучше понять динамику рынка, можно применять описанную выше процедуру к анализу различных периодов времени. Выраженные в процентах, эти величины являются мерой спроса на разных временных интервалах; они дают возможность сравнивать различные ценные бумаги по тому, насколько агрессивно происходит их накопление или распределение. Движение данного осциллятора можно представить и в виде графиков, вычерченных по каждой ценной бумаге (см. рис. 5.8).

Рис. 5-8 Довольно трудной задачей всегда было сравнение различных ценных бумаг по степени привлекательности. Эта задача успешно решается путем расчета процеигной величины, которая выражает отношение давления покупателей к общему давлению (то есть к суммарному давлению покупателей и продавцов). Создание данного индикатора представляет собой серьезный прорыв в области рыночного анализа.

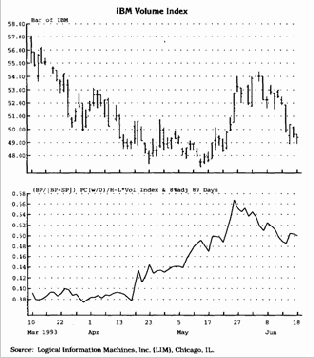

Еще более важным является индикатор, показывающий скорость изменения данных процентных величин. На своем опыте я убедился, что этот индикатор является наиболее надежным с точки зрения определения наиболее перспективных объектов инвестиций. Скорость изменения рассчитывается просто: разделите процентную величину текущего дня на процентную величину Х дней тому назад. Обычно я работаю с числами Фибоначчи. Выбрав определенное число, я рассчитываю скорость изменения путем деления сегодняшней величины на величину, отстоящую от сегодняшней, по крайней мере, на четыре уровня Фибоначчи в сторону уменьшения. Допустим, я использую ряд из 89 дней. Чтобы рассчитать скорость изменения, мне нужно сравнить сегодняшнюю величину с величиной 13 дней тому назад — в последовательности Фибоначчи числа возрастают от 13 до 21, 34, 55 и затем до 89. Легко увидеть, что число 13 расположено на четыре уровня ниже, чем число 89. Если бы вы использовали ряд из 144 дней, то нужно было бы сравнивать величину текущего дня с величиной 21 день тому назад; если бы вы использовали ряд из 233 дней, то нужно было бы сравнивать величину текущего дня с величиной 34 дня тому назад. Имейте в виду, что это всего лишь рекомендации. Возможно, вы добьетесь лучших результатов, если будете использовать другую числовую последовательность или если для расчета скорости изменения вы выберете другие временные периоды. Но как только период выбран, он должен быть одним и тем же для всех сравниваемых ценных бумаг. Например, если для одного наименования акций выбран 89-дневный период и скорость изменения рассчитывается на основе процентной величины 13 дней назад, тогда те же самые временные отрезки должны использоваться при оценке относительной привлекательности других акций (см. рис. 5.9).

Рис. 5.9 Степень активности покупателей определенной ценной бумаги, а также различных ценных бумаг в сравнении можно измерить, вычислив скорость изменения процентных величин, выражающих отношение давления покупателей к общему давлению (то есть к суммарному давлению покупателей и продавцов)

Если выбран единый временной период, кривые индикатора для большинства акций будут колебаться в пределах одной и той же полосы. Поэкспериментировав с данным индикатором, вы сможете определить конкретные параметры, указывающие на предстоящий перелом тенденции. Как правило, индикатор скорости изменения изменяет направление движения раньше, чем происходит реальный перелом в движении цен. Совместно с другими инструментами технического анализа индикатор скорости изменения может служить для выбора моментов входа в рынок и выхода из него, а также для оценки перспективности той или иной сделки в сравнении с другими возможными сделками.

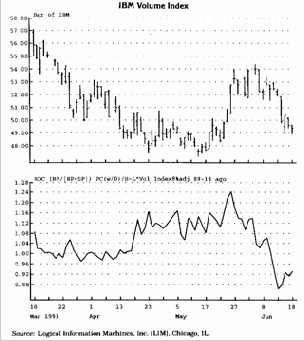

Описанная выше методика отражает модель накопления/распределения для фондового рынка. Тот же самый подход можно использовать и на рынке фьючерсов, но с одним исключением. В то время как для акций нет ограничения в движении цен вверх или вниз в течение торгового дня, на фьючерсных рынках в связи со значительным эффектом рычага действуют строгие пределы дневных колебаний цен. Когда цены достигают предельных значений, торговля останавливается. Сделки могут совершаться и на этих предельных ценах, в зависимости от размера заявок на покупку или продажу, но объем торговли, который способен обеспечить рынок, может быть существенно меньшим, чем если бы подобных ограничений не существовало. Чтобы учесть такой эффект сдерживания спроса или предложения, я рекомендую объединить все дни, начиная с первого дня, когда был достигнут предел цены, до последнего дня данной последовательности. Цена открытия в первый день и цена закрытия в последний день, а также диапазон цен и объем торговли за этот период должны рассматриваться так, как будто вся эта последовательность представляет собой один день. Такой прием согласуется с описанной методикой и устраняет проблемы, связанные с наличием пределов дневных колебаний цен. Можно также полностью исключить объем торговли и воспользоваться формулой, представленной на рисунке 5.9, производя расчеты по временным периодам разной продолжительности — как длительным, так и коротким (см. рис. 5.10).

Рис. 5.10 На этом графике не учитывается объем торговли и используется другой временной период (просто 34 дня вместо 34 дня — 5 дней назад).

Легко заметить, что описанная модель имеет применение как на фондовом рынке, так и на рынке фьючерсов. Ее модификации тоже применимы на обоих рынках и дают примерно одинаковые результаты. Однако, как и в случае со всеми другими методиками, представленными в этой книге, наилучший результат может дать лишь использование данной модели а сочетании с другими проверенными инструментами технического анализа. Таким образом, я рекомендую вам поэкспериментировать с моделью накопления/распределения и включить ее в свой технический арсенал, но в то же время не отказываться и от других методов, которые согласуются с вашими правилами торговли.

Содержание раздела