Коррекции (Retracements)

Движение цен на рынке происходит зигзагообразно. Часто цены начинают двигаться в направлении, противоположном господствующей тенденции. И в этом движении спады сменяются подъемами. Задача аналитика состоит в том, чтобы предсказать величину и протяженность во времени таких ценовых движений. Однако все существующие методики прогнозирования уровней коррекции грешат неточностью и применяются бессистемно. Почти не уделяется внимания выбору точек, необходимых для расчета уровней поддержки и сопротивления. Методом проб и ошибок я научился отбирать наиболее подходящие критические ценовые точки и коэффициенты, которые можно успешно применять для анализа любого рынка. Вместо гадания на кофейной гуще я предлагаю объективный метод, позволяющий автоматически прогнозировать уровни коррекции. Далее действие этого метода объясняется на большом количестве конкретных примеров.

Выбор точек и коэффициентов коррекции (retracement ratios)

Летом 1973 года один из моих руководителей произнес убедительную речь, в которой предсказал быстрый корректирующий подъем на фондовом рынке и его завершение к началу осени. На вопрос, какой именно уровень подъема он прогнозирует, руководитель ответил, что ожидает примерно 3/8 или 5/8 от предыдущего спада. Более точного ответа он дать не смог. На вопрос, откуда появились эти числа, мой коллега бойко ответил, что большинство корректирующих подъемов на медвежьем рынке "выдыхается", как правило, на этих уровнях. Еще он вспомнил, что подобные соотношения встретились ему в одном из биржевых бюллетеней и что, если я хочу подробнее узнать о происхождении этих коэффициентов и их скрытом смысле, мне лучше всего обратиться к автору. Так я и поступил. Автор сослался на некоего рыночного аналитика по имени Р. Н. Эллиот и его статью в журнале "Файнэншл Уорлд", напечатанную много лет тому назад. Я немедленно разыскал ее в архивах библиотеки. Статья, посвященная числам Фибоначчи, оказалась не просто захватывающей, но и информативной. К сожалению, в ней не было ответов на многие важные вопросы, и я начал скрупулезно исследовать динамику цен, чтобы выявить точные, объективные методы расчета уровней коррекции. Я стремился сделать эту процедуру полностью механической, чтобы в дальнейшем использовать ее для анализа любого рынка. Результаты моих изысканий изложены ниже.

Я не буду утомлять читателя длинными пассажами о числах Фибоначчи, лежащих в основе окружающего нас мира, а просто сошлюсь на многочисленные учебники и статьи, посвященные описанию этой числовой последовательности и так называемого золотого сечения. Я лишь еще раз подчеркну важность числовой последовательности Фибоначчи, включающей в себя следующие числа: 1, 2, 3, 5, 8, 13, 21, 34, 55 — и т. д. Каждое последующее число ряда получается путем сложения двух предыдущих чисел. По мере роста номера числа в последовательности отношение предшествующего числа к последующему приближается к 0,618, а отношение последующего числа к предшествующему стремится к 1,618. Такая особенность присуща только членам данной последовательности.

Я довольно часто пользуюсь этими соотношениями в своем анализе. В частности, при расчете уровней коррекции я использую соотношение 0,618, ставшее как бы "родоначальником" всех коэффициентов коррекции. Думаю, что я также первым применил коэффициент 0,382 (то есть 1,00 — 0,618) еще в начале семидесятых годов. Коэффициенты коррекции возрастают от 0,382 и 0,618 до единицы, или "магнитной цены" (не 1,00, как многие полагают, а цены закрытия в день ценового максимума или минимума, в зависимости от того, куда направлена коррекция, — вверх или вниз). После полной коррекции до "магнитной цены" (magnet price) цены продолжают двигаться до уровней 1,382, 1,618 и 2,236 (то есть 1,618 + 0,618) и, в случае если на рынке устанавливается рекордный максимум, далее до уровней, равных значению абсолютного ценового максимума, помноженному на коэффициенты 0,618 и 0,382. Возможные уровни коррекции последовательно перечислены в таблице 2.1.

Хотя указанные коэффициенты необходимы для расчета длины коррекции, не менее важным является выбор исходных ценовых точек. Для большинства аналитиков это непростая задача. Разработанная мной методика поиска таких точек сводится к следующему. Предположим, что недавно был зафиксирован новый ценовой минимум. Чтобы найти исходные точки для расчета ценовых ориентиров коррекции, мысленно проведем горизонтальную линию влево от этой точки до дня, когда был зафиксирован более низкий ценовой минимум (см. рис. 2.1).

Рис. 2.1 Определив ценовой минимум В, найдите слева на графике ближайший к нему день, когда минимальная цена была ниже, чем минимальная цена в день В (точка Q. Максимальная цена между этими двумя точками (А) является критической ценой. Это важный исходный ценовой уровень для расчета корректирующего подъема вверх. Чтобы определить возможные уровни коррекции вверх, найдите разность между ценами в точках А и В и умножьте ее на коэффициенты коррекции. Обратите внимание, что цены столкнулись со значительным препятствием на уровне цены закрытия в точке А, а не на уровне внутридневного максимума этого дня (см. далее обоснование "магнитной цены" и рис. 2.5).

Далее определим "критическую цену" — максималь ную цену между этими двумя точками. Вычитая из "критической цены" ценовое значение последнего минимума, можно рассчитать возможные уровни коррекции (см. рис. 2.1). Чтобы установить уровни коррекции на основании ценового пика, используем обратную процедуру. Мысленно проведем прямую линию справа налево от последнего ценового пика до дня, когда был зафиксирован более высокий максимум (см. рис. 2.2).

Рис. 2.2 Чтобы вычислить уровни коррекции вниз, надо мысленно провести справа налево горизонтальную линию от точки В до дня, когда максимальная цена была выше, чем в день В (точка Q. Минимальная цена между этими двумя точками (А) является критической ценой и ключевым уровнем для расчета величины коррекции вниз. Определив разность между ценами в точках А и В и помножив ее на коэффициенты коррекции, получим возможные уровни коррекции вниз.

Определим "критическую цену" — минимальную цену между этими точками. Вычитая ее из значения последнего ценового максимума, можно рассчитать возможные уровни коррекции (см. рис. 2.2). Описанный метод, во-первых, значительно упрощает расчет уровней коррекции, а, во-вторых, является четким, универсальным и исключает неверное толкование.

Опыт показывает, что если правильно определена критическая ценовая точка, то первоначальные уровни коррекции в 0,382 и 0,618 можно предсказать с высокой степенью точности (см. рис. 2.3 и 2.4).

Рис. 2.3 Определив минимальную цену между точками В и С — последним максимумом (В) и днем, когда был зафиксирован более высокий максимум (Q — можно рассчитать уровни коррекции вниз. На графике отмечены уровни I и 2, соответствующие коррекциям в 0,382 и 0,618 предыдущего движения цен от точки А до точки В.

Рис. 2. 4 Определив максимальную цену между точками В и С — последним минимумом (В) и днем, когда был зафиксирован более низкий минимум (О — можно рассчитать уровни коррекции вверх. На графике отмечены уровни 1 и 2, соответствующие коррекциям в 0,382 и 0,618 предыдущего движения цен от точки А до точки В.

Однако, даже если выбраны правильные исходные точки (пусть случайно), а цена превзошла уровни как в 0,382, так и в 0,618, неверно было бы считать, что следующим ориентиром является ценовой максимум в день регистрации критической цены (в случае повышения цен) или ценовой минимум в день регистрации критической цены (при движении рынка вниз). Это распространенное заблуждение всегда являлось ловушкой для трейдеров, плохо разбирающихся в природе коррекции (см. рис. 2.5).

Рис. 2.5 Обратите внимание, как цена опустилась до первого и второго уровней коррекции и, в конце концов, вошла в диапазон цен дня с минимальной внутридневной ценой, преодолев уровень цены закрытия этого дня. Сколько трейдеров ожидали проверки ценами уровня минимальной цены в точке А и обманулись? Ключ к разгадке — "магнитная цена" — цена закрытия в день с ценовым минимумом.

Исследуя коррекцию, я много лет назад открыл более важный уровень, который служит уровнем поддержки или сопротивления. Я назвал этот ценовой уровень "магнитной ценой". Признайтесь, что вы и сами не раз попадались в подобную ловушку. Ожидая прорыва в критической точке (будь то ценовой максимум или ценовой минимум), вы с трепетом наблюдали, как цены останавливались и начинали двигаться в противоположном направлении как раз в тот момент, когда вы собирались открыть или закрыть позицию. Или, наоборот, вы ожидали, что уровень поддержки установится на внутридневном минимуме, а уровень сопротивления на внутридневном максимуме, но цены "проскакивают" через критическую точку и быстро приближаются к уровню с коэффициентом 1,382. Как правило, такие резкие скачки цен происходят именно тогда, когда их никто не ждет.

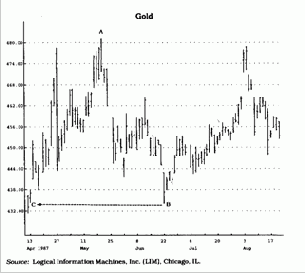

Следует отметить, что существуют и исключения из описанных выше правил определения величины коррекции. Опыт подсказывает, что приведенные примеры характерны для ситуаций, когда цены колеблются в определенном торговом коридоре (trading range). Если цены поднимаются до рекордных значений, выбор критической точки (ценового минимума) становится невозможным, поскольку слева на графике нет ни одного ценового пика. В таких случаях я обычно умножаю максимальную цену на коэффициенты 0,618 и 0,382. В этой связи мне вспоминаются два случая. Первый — это когда я предсказал обвал на фондовом рынке в 1987 году, выступая перед группой биржевиков в Нью-Йорке. В то время августовский ценовой максимум промышленного индекса Доу-Джонса составлял примерно 2747, что являлось рекордным показателем. Умножив это значение на коэффициент 0,618, я смог рассчитать уровень поддержки (коррекции), который составил примерно 1697 (см. рис. 2.6а).

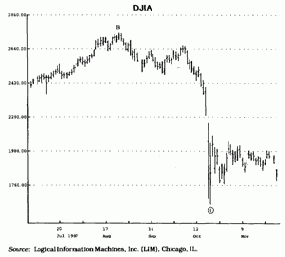

Рис. 2.6(а) В данном случае мы не сможем провести воображаемую линию от точки В до ближайшего слева ценового пика, чтобы определить исходный ценовой минимум менаду ними. Причина s том, что цена ранее не поднималась выше точки В. В таких исключительных случаях нижний ценовой ориентир рассчитывается следующим образом: абсолютный ценовой максимум умножается на коэффициенты 0,618 и 0,382. В данном случае цена остановилась на уровне поддержки 1, что примерно соответствует коэффициенту 0,618, умноженному на абсолютный ценовой максимум.

Я представил эти данные своим слушателям, указав, что цены в результате коррекции опустятся до этой отметки. Кроме того, на основании прорыва TD-линии я рассчитал ценовой ориентир, который оказался равен 1650 (см. главу I, посвященную линиям тренда). Просто удивительно, как оба результата подкрепляли друг друга, придавая достоверность моему прогнозу, хотя оба были получены с помощью чисто механических, вполне объективных процедур.

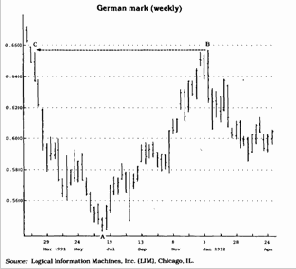

Другой случай, когда я успешно применил свою методику расчета уровней коррекции — это мой прогноз динамики индекса Никкей, сделанный после того, как в он достиг рекордной отметки 38957. В то время по приглашению крупного брокерского дома я посетил Японию с лекциями о перспективах развития ряда японских рынков. Естественно, речь зашла и о фондовом рынке. В этот период был зафиксирован рекордный максимум индекса Никкей, поэтому определить критическую точку (минимум) было невозможно. Как показано на рисунке 2.6b, нижний ценовой ориентир, точно рассчитанный с помощью моего метода, составил менее 15000. Тогда мой прогноз был встречен скептически. Но когда цена действительно достигла этого нижнего ориентира, мой метод сразу зауважали.

Рис. 2.6(b) Использование методики Демарка для прогнозирования нижнего ценового ориентира.

Содержание раздела