Пректер - Экстраполяция тренда

Этот доклад впервые появился в 2004 году в майском и июньском выпусках "Elliott Wave Theorist", ежемесячного аналитического издания Роберта Пректера.

Постарайтесь ответить на эти четыре вопроса:

1) В 1950 году хороший компьютер стоил 1 миллион долларов, в 1990 - 5 000 долларов, сегодня он стоит $ 1 000. Спрашивается: во сколько вам обойдётся хороший компьютер через 50 лет?

2) Демократия как форма правления распространялась по миру на протяжении столетий. В 1940-х Япония из империи превратилась в демократическую республику.

В 1980-х Советский Союз распался, и теперь в стране существует многопартийная система выборов. В 1990-х Китай проводит рыночные реформы.

В марте этого года Ирак, ранее живший под гнётом диктатора, отметил принятие новой демократической конституции.

Спрашивается: через 50 лет большая или меньшая часть населения будет жить в условиях демократии?

3) В период с 1983 по 1993 годы в Соединённых Штатах наблюдалось 10 месяцев рецессии; в последующую декаду с 1993 по 2003 годы было отмечено 8 месяцев рецессии. В первом периоде рост продолжался 92 процента времени; во втором периоде - 93 процента.

Спрашивается: какую часть времени экономика будет расти в следующем десятилетии с 2003 по 2013 годы?

4) В 1973 году CBOE (Чикагская биржа опционов) выпустила опционы на акции. В 1977 Майкл Милкен разработал механизм финансирования через броссовые облигации, которые стали главным объектом для инвестирования. В 1982 были выпущены фьючерсы на фондовые индексы и опционы на фьючерсы.

В 1983 году стали доступны опционы на фондовые индексы.

Ряд законодательных актов принёс инвестиционной индустрии налоговые послабления. Взаимные фонды, небольшой сегмент финансового мира в конце 1970-х, привлекли столько денежных средств, что теперь взаимных фондов насчитывается больше, чем акций, обращающихся на Нью-Йоркской фондовой бирже.

Недавно появилась возможность торговать фьючерсами на отдельные акции.

Спрашивается: в течение следующих 50 лет увеличится или уменьшится количество и сложность финансовых услуг?

Вы заметили? Я задал вам вопросы из области микроэкономики, политики, макроэкономики и финансов.

Экстраполяция тренда.

Если бы вы, как и многие люди, спроецировали тенденции предыдущих лет на будущие, то на выходе получили бы более дешёвые компьютеры, больше демократии, экономический рост 90-95 процентов времени и усложнение финансовых инструментов.

Кажется разумным отвечать на такие вопросы экстраполированием, поскольку для людей является естественным использовать законы физики при прогнозировании социальных тенденций. Они считают, что тело будет двигаться равномерно и прямолинейно, пока на него не подействуют внешние силы.

Этот способ мышления глубоко въелся в наши разумы, поскольку даёт огромные эволюционные преимущества. Когда пищерный Ог бросил камень в Уга, последнему пришлось пригнуться. Он пригнулся, потому что его разум унаследовал и/или постиг следствия закона сохранения момента.

Камень бы не уклонился от своего курса по направлению к голове Уга, потому что ничего между мужчинами не могло ему помешать, а камни сами по себе, в общем-то, глупы.

В процессе естественного отбора выжили именно те особи, которые смогли передать в генах способность реагировать на эти законы. Закон сохранения момента делает возможным существование технологий современного мира.

Люди полагаются на него каждый день.

Несмотря на его использование в стольких сферах, он, однако, неприменим в прогнозировании социальных изменений. Для большинства людей в большинстве случаев самым правильным ответом на каждый из поставленных выше вопросов будет: Я не знаю. (Социономика может помочь вам в социальном прогнозировании, но это уже совсем другая история)

Самым регулярным событием в истории общества является драматическое изменение. Чтобы понять, насколько бесполезным - или даже опасным - может быть экстраполирование в социальном прогнозировании, рассмотрим следующие примеры:

1) сейчас 1886, представьте себе будущее американских железных дорог.

2) сейчас 1970, вас ужасает будущее Китая.

3) сейчас 1963, оцените будущую стоимость медицинского обслуживания в США.

4) сейчас 1969, загляните в космическое будущее Америки.

5) сейчас 100 лет н. э., вас очаровывает будущее Рима.

В 1886 году в вашем воображении скорее всего возник бы футуристический ландшафт, испещрённый паутиной железнодорожных путей, соединяющих каждый мегаполис, город, посёлок. Небольшие поезда курсировали бы между домами, чтобы с удобством подобрать вас.

А разветвлённая сеть железнодорожных сообщений доставит в пункт вашего назначения надёжно и дёшево.

Супер-скоростные поезда соединят побережья и крупные города. Вы сможете есть, читать или спать во время пути.

Так и произошло? Кто смог бы предвидеть, и предвидел ли кто-то, что поезда в 2004 году будут двигаться чаще медленне, чем в 1886 году, что периодически они будут сходить с рельсов, что они будут нерентабельны, что будет ощущаться недостаток в спальных вагонах и вагонах-ресторанах, что составы будут старыми и изношенными?

В 1970 году Коммунистическая партия одержала победу в Китае. Более 35 миллионов людей пали жертвой культурной революции, во время проведения которой китайская молодёжь помогала истреблять людей только за то, что те были умны, успешны либо капиталисты.

Мог ли кто-либо представить, что Китай, всего лишь через поколение, по уровню валового продукта превзойдёт Соединённые Штаты, которые в то время были недостижимым индустриальным гигантом.

В 1963 году медицинское обслуживание было дешёвым и доступным. Доктора приходили на дом за 20 долларов.

Больницы были такими уютными, что молодые матери зачастую оставались там на неделю и более, прежде чем уехать домой.

И это было вполне по средствам. Мог ли кто-либо предугадать, что лекарство будет продаваться по 2 доллара за таблетку, что хирургическая операция и неделя в госпитале будут стоить треть от среднегодовой зарплаты, и люди будут вынуждены покупать дорогостоящие медицинские страховки только на случай, если они заболеют?

За какие-то 30 лет своего развития ракеты от стадии экспериментов усложнились настолько, что одна из них смогла доставить человека на Луну и обратно. В 1969 многие люди включали в последующие 30 лет освоения космоса такие неприменные задачи как колонии на Луне и путешествия на Марс.

В конце концов, это ведь было разумно?

По законам физики, так и было. Но за последние 35 лет космическая программа неудержимо деградировала.

В сотом году нашей эры смогли бы вы предсказать, что самая могущественная культура в мире будет стёрта с лица земли через немногим более трёх столетий? Если бы в Риме был фондовый рынок - его индекс упал бы до нуля.

Футуристы почти всегда экстраполируют прошлые тенденции, и почти всегда они оказываются неправы. Вы не можете видеть будущее социума через призму физической парадигмы.

Это же относится и к макроэкономике, политической и экономической жизни. Самым верным спутником человеческой истории всегда было драматическое изменение.

И что ещё более интересно, социальные перемены - это самонаведённые перемены.

Камни не могут менять траекторию сами по себе, однако общества могут, и делают это постоянно.

Действие и противодействие.

В физическом мире за каждым действием следует противодействие. Большинство финансовых аналитиков, экономистов, историков, социологов и футуристов верят в то, что общество работает подобным образом.

Их типичные изречения звучат так: Потому что то-то произошло, это-и-это последует. Новостные заголовки на Рисунке 1, например, отражают то, что экономисты говорят репортёрам: хорошие экономические новости заставляют рынок подниматься; плохие новости низвергают его пропасть.

Но так ли это?

Рисунок 1: заголовок вверху: Хорошие экономические новости толкают рынки вверх, USA Today, 15 января, 2004; заголовок внизу: Хорошие

экономические новости провоцируют покупки, USA Today, 2 марта, 2004.

На Рисунке 2 изображено поведение индустриального индекса Доу-Джонса (DJIA) и поквартальные показатели эффективности

американской экономики. Большую часть времени тенденции схожи, но если бы законы физики правили в этой сфере, они бы всегда шли рядом.

Но это не так. Четвёртый квартал 1987 года ознаменовался самым сильным ростом ВВП за 15летний промежуток времени (с 1984 по 1999 годы).

И это также был самый разрушительный квартал для фондового рынка за тот же период времени. Действие в экономике не встретило ответной реакции на фондовом рынке.

За весь четырёхлетний период с марта 1976 года по март 1980 экономика не переживала ни одного снижения квартального ВВП, однако Доу-Джонс потерял 25 процентов своей стоимости за те же четыре года.

Если бы вы знали экономические данные заранее и верили в то, что физические законы идентичны финансовым, вы бы купили акции в обоих случаях. Что ж, вы бы также потеряли большую кучу денег.

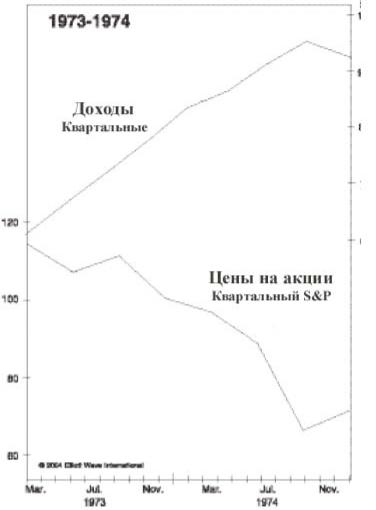

На Рисунке 3 показан индекс SP вместе с квартальными доходами за 1973-1974 годы. На самом ли деле доходы вызвали ответную реакцию на фондовом рынке?

Нет, если вы не считаете, что рост доходов - это плохие новости. В то время как доходы населения устойчиво росли в 1973-1974 годах, фондовый рынок упал до рекордно низкого уровня за более чем 40 лет.

Допустим, вы знали наверняка, что инфляция утроит денежную массу в последующие 20 лет. Что бы вы могли сказать о цене золота в этот период?

Большинство аналитиков и инвесторов убеждены в том, что инфляция толкает цены на золото вверх.

Они рассматривают финансовое ценообразование как простое действие и ответную реакцию на него, как в физике. Они аргументируют это тем, что рост денежной массы снижает покупательную способность каждой денежной единицы, следовательно, и золото, которое, по сути, является альтернативой денег, отразит это изменение, пункт за пунктом.

На рисунке 4 видно, как денежная масса утроилась, а золото потеряло больше половины своей стоимости. Другими словами, золото не только не отразило уровень инфляции, но даже не двигалось с ней в одном направлении. Ошибка прогнозирования по физическим законам составила ужасающие шесть порядков, решительно отменяя их. (Было

милосердным с моей стороны окончить это сравнение именно сейчас, а не в 2001 году, когда золото потеряло две трети своей стоимости).

И абсолютно неверно утверждать - как мы иногда слышим от тех, которые пытаются обелить физическую призму восприятия финансов -, что цена золота последует за денежной массой в итоге. В физике, биллиардные шары на бесконечной плоскости не возвращаются в итоге на прямую траекторию после брождения по окраинам, включая разворот в обратном направлении от того, в каком по ним ударили. (Почему, в принципе, физикоголовый инвестор может быть уверен в том, что золото последует за денежной массой, а не наоборот?

Откуда он знает наверняка, какой из элементов картины считать действием, а какой ответной реакцией?

Возможно, что высокая цена на золото увеличивает стоимость резервов центральных банков, позволяя им наращивать кредитование? Категориями причины и следствия в физической парадигме можно манипулировать до бесконечности.)

Наверняка мы знаем лишь одно: инвесторы, которые боялись инфляции в 1980 годы были правы, однако они теряли деньги на протяжении двух десятилетей, они дополнительно потеряли на покупательной способности доллара, поскольку тот дешевел по отношению к товарам и услугам, и потеряли даже больше с учётом утраченных возможностей на других рынках. Медвежий рынок золота вызвал более чем 90-процентное снижение покупательной силы золота по отношению к товарам, услугам, домам, корпоративным акциям, несмотря на устойчивую инфляцию.

Как такое возможно? Запросто: финансовые рынки это не действие и ответная реакция на него.

Накладывать физическую модель на финансовые рынки неверно.

Причина и следствие.

В 1990-х годах университетский профессор продал много книг, рекомендующих покупать акции на долгосрочную перспективу. В недавнем выпуске USA Today он поделился с репортёром: Очевидно, риск угрозы терроризма главная причина того, почему рынки падают. Мы не можем оценить эти риски; ведь это не одно и то же, что бросать монетку и знать, что ваши шансы составляют 50/50 на то, что атака не произойдёт

Другими словами, он принял физическую парадигму внешних причин и следствий по отношению к фондовому рынку, но он говорит, что не может предсказать сторону причины уравнения и, следовательно, не может предсказать цены на акции. Первый вопрос звучит так: если кто-то не может предсказать причины, тот как он может писать книгу, описывающую следствия, т.е. доказывая, что акции пойдут вверх?

Или вниз, или вбок? Второй вопрос гораздо более важен.

Мы уже видели, что экономические показатели, доходы и инфляция не обязательно совпадают с тенденциями в очевидно связанных финансовых рынках. В сущности, и то и другое может разительно отличаться друг от друга.

Есть ли какое-либо доказательство того, что трагические события, составляющие заголовки, такие как террористические атаки, политические баталии, войны, кризисы или другие подобные события вызывают определённые тенденции на фондовом рынке?

Представим, что дьявол предложил вам услугу сообщать об исторических событиях за день вперёд. Он даже не просит вашу душу взамен.

Он лишь объясняет: Вам дозволяется держать позицию не менее одного торгового дня после события, а потом сколько считаете нужным. Похоже, это верняк, поэтому вы соглашаетесь.

Его первое предсказание: Завтра президент будет убит Вам трудно в это поверить. Вы и только вы знаете, что это произойдёт.

Дьявол переносит вас назад в 22 ноября 1963 года. Вы продаёте.

Но делаете ли вы деньги?

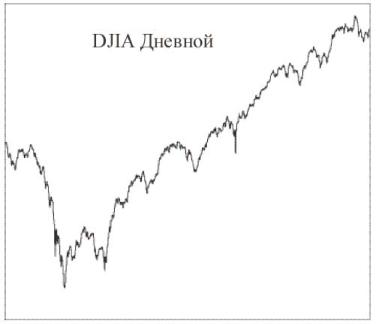

На рисунке 5 изображён индекс Доу-Джонса вокруг того времени, когда президент Джон Кеннеди был застрелен. Во-первых, сможете ли вы сказать просто глядя на этот график, где точно произошло это трагическое событие?

Может перед этим сильным падением слева?

Может на каком-то другом пике, вызвав резкие продажи?

Первая стрелочка на Рисунке 6 показывает время убийства. Рынок сперва упал, но к закрытию следующего дня он был выше, чем в момент вчерашних новостей, что отмечено второй стрелочкой.

Вы не можете закрыть свои короткие продажи до открытия следующего дня, поскольку условием дьявола было удержание позиции не меньше одного торгового дня после события. Вы теряете деньги.

Вы, в общем-то, и не расстроились, потому что, в конце концов, дьявол сдержал своё обещание. Вашей единственной ошибкой было поверить в то, что убийство президента может повлиять на направление движения фондового рынка.

Поэтому вы клянётесь, что больше не намерены ставить на события, напрямую не связанные с финансами.

Дьявол возникает снова, и вы объясняете, какого рода события вас интересуют. У меня есть как-раз то, что надо, - молвит он, и объявляет, - самое масштабное отключение электричества за всю историю Северной Америки случится завтра Оп-па!

Миллиарды долларов производственных потерь. Люди, заключённые в метро и томящиеся на обездвиженных эскалаторах.

Последний раз, когда такое случалось, в Нью-Йорке произошли массовые беспорядки, которые обернулись ущербом на сотни миллионов долларов. Куда уж финансовее?

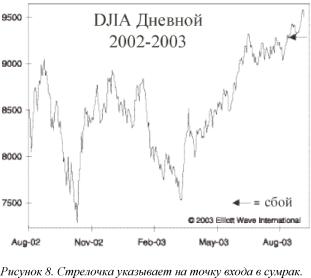

Продавай - раздаётся ваш вопль. Дьявол переносит вас в август 2003 года.

Рисунок 7 отражает индекс Доу-Джонса того промежутка времени, в котором произошёл сбой электричества. Можно ли по графику истории индекса определить, когда это произошло?

В конце концов, если рынки - это действие и реакция на него, то этот экономический шок должен быть выявлен безошибочно.

На графике зафиксированы два больших падения. Возможно, это одно из них.

Вы сидите со своими лоссовыми шортами и закрываетесь на следующий день с очередным убытком.

Бог любит троицу, - не моргнув глазом, заявляет дьявол. На что вы отвечаете: Да ну тебя!

Я не понимаю, почему рынок не реагирует на эти шоки. Может то, что ты мне предлагаешь, недостаточно сильное Дьявол наклоняется к вашему уху и начинает зловеще нашёптывать: Две бомбы взорвутся в Лондоне, сровняют с землёй ряд значимых зданий, в которых погибнут 3000 людей. Ещё одна бомба, заложенная в Парламенте, сработает не полностью, слегка обрушив часть здания.

Террористы публично поклянутся продолжить свои атаки до тех пор, пока Англия не будет стёрта с лица земли.

Он обещает, что даст вам возможность продать на Лондонской фондовой бирже за десять минут до этого события и даже предлагает снять однодневное ограничение на нахождение в рынке. Закроешься, когда захочешь, - мурлычет он.

Вы соглашаетесь.

Дьявол переносит вас в параллельную вселенную, где Лондон - это Нью-Йорк, а Парламент - это Пентагон. Мир проснулся утром 11 сентября 2001 года.

На рисунке 9 показан индекс Доу-Джонса, охватывающий тот период времени. Изучите его внимательно.

Заметна ли вам какая-либо аномалия на графике?

Присутствуют ли на нём какие-либо признаки, указывающие на момент свершения этих трагических событий 9/11? Если рынки реагируют на внешние потрясения, как это делают биллиардные шары, то на графике должен быть некий выделяющийся сегмент, не так ли?

Но его нет.

На рисунке 10 отмечен момент террористической атаки 11 сентября. Напомню, что фондовый рынок был закрыт на четыре дня плюс выходные.

Спрашивается: было ли очевидно в тот момент, что рынки откроются понижением?

Нет! Некоторые популярные радийные ток-шоу, а также оффициальные лица ратовали за покупку акций на открытии, только для того, чтобы показать им.

Вы нервно сидите со своим огромным шортом, доживая до понедельника.

Но на этот раз вам повезло. Биржа открывается минусом по котировкам, продолжая понижательный 17-недельный тренд.

Вы ликуете. Вы, наконец-то, делаете деньги!

Ваша эйфория продолжается шесть дней. Потом рынок разворачивается, спустя некоторое время он уже уверенно растёт, и где-то между неделей и шестью месяцами вы, в итоге, закрываете убыточные позиции, разочарованный и в замешательстве.

Если вы вдумчивый человек, то решите, что рынки безразличны к внешним событиям и начнёте длительный процесс самообразования по выяснению того, почему рынки ведут себя так, как они себя ведут.

Ежели же вы традиционный экономист, то вас это вряд ли взволнует.

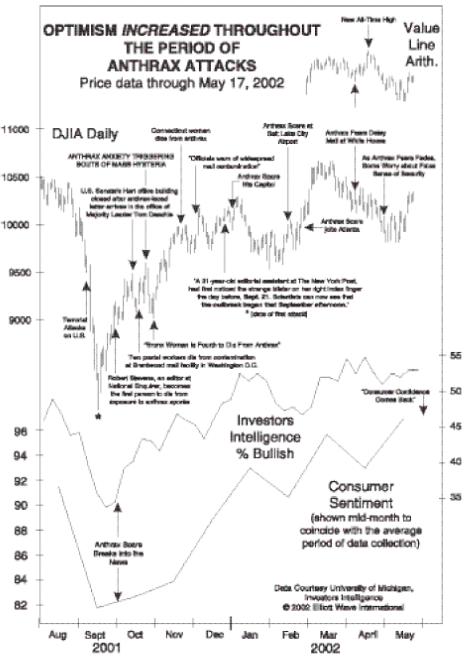

На случай, если вы всё ещё думаете, что террористический фактор каким-то образом проявил себя на падающих рынках 2000-2002 годов, пожалуйста, ознакомьтесь со статьёй Бросая вызов традиционным представлениям о предполагавшихся социальных последствиях новостей о терроре. В ней недвусмысленно показано, что террористические атаки и связанные с ними страхи охватывают период, в котором рынки, в основном, росли, а доверие потребителей крепло.

График того исследования воспроизведён на рисунке 11.

Теперь подумайте над следующим: в реальной жизни вам не дано знать заранее о будущих трагедиях. Инвесторы, продавшие акции на новостях, описанных выше, сделали это лишь потому, что думали, что это повлияет на фондовый рынок.

И все они продали в самом низу. Я выбрал плохие новости только потому, что они оказывают больший эффект на умы людей, но та же картина наблюдается и при хороших новостях.

Поскольку знание о будущих трагедиях не представляет для инвестора никакой ценности, то угадывание событий - это лишь бесполезная трата времени. Нет никакой мистической неэффективности, связанной с внешними факторами, которую кто-либо мог бы использовать с выгодой.

Если рынки невосприимчивы к новостям, то как средства массовой информации почти каждодневное поведение рынка объясняют новостями? Отвечаем: ежедневный поток новостей обеспечивает невероятное богатство выбора. Комментаторы пишут свои причинно-следственные рассказы не до начала торговой сессии, а аккурат после её окончания.

Не представляет труда подогнать рыночную активность под новости после закрытия торговых площадок.

Я пишу эти строки на следующий день после сильного падения акций. Вчерашние новости в 8:30 утра были воодушевляющими, лучший-чем-ожидался 1,8-процентный рост мартовских розничных продаж. Как же тогда сегодняшние газеты объясняют вчерашнее падение? (Помните, довольно просто

манипулировать причинами и следствиями сквозь призму физической парадигмы.) Заголовок гласил: Перспектива повышения ставок отправляет акции в штопор. Эта, и подобные ей статьи иллюстрируют следующий сценарий мыслеобразования постфактум: инвесторы, судя по всему, вняли хорошим утренним новостям и решили, что экономика начинает ускоряться, а это может означать скорое повышение процентных ставок, что, в случае развития этих событий, негативно скажется на фондовом рынке. Это мудрёное заключение вдвойне странно, учитывая существующую базу данных по процентным ставкам, охватывующую последнее столетие, которая (как будет показано в следующем разделе) отвергает такое развитие событий.

Как же тогда можно объяснить тот факт, что рынок вчера открылся повышением в согласии с традиционной точкой зрения, которая считает такие новости хорошими?

В течение дня больше не выходило сколько-нибудь значимых новостей. Если бы сразу после открытия вышли плохие новости, то в такой сложной цепочке рассуждений не возникло бы необходимости.

Причина обвала была бы очевидной так же, как и при вчерашнем падении котировок на схожую величину, когда террористы так вовремя взорвали поезда в Испании. (Дайте угадаю.

Вам кажется, что этот пример обусловленности вполне разумен, не так ли? Не хочу расстраивать. Но разве я упоминал, что фондовый рынок США - полностью ведомый новостями - рос до полудня перед грандиозным обвалом?)

Примеры рационалистического обоснования, предложенные газетными передовицами.

Почти каждый день приносит ещё один пример рационалистического обоснования в защиту идеи о том, что новости правят рынками. Фондовый рынок рос в течение получаса утром 20 апреля, зафиксировав максимум в 10:00, после чего последовало масштабное падение, продолжавшееся до конца дня.

Почти все газеты и новостные ленты трубили об одном: рынок упал, потому что Гринспен доложил Конгрессу о том, что национальная банковская система хорошо подготовлена к повышению ставок, что рынки расценили как ещё один сигнал к тому, что ФРС начнёт ужесточать денежную политику скорее раньше, чем позже Насколько это объяснение удобоваримо?

Greenspan's Hint on Rate Jolts Markets

Пункт 3: Речь Гринспена не была единственным событием того дня. Большинство новостей также были хорошими.

Отчёты корпораций порадовали внушительными прибылями и большинство экономистов сходилось на том, что ФРС не поднимет ставки на следующем собрании. Итак, если новости - это причина, то, по ходу, рынок должен был вырасти.

Пункт 4: Изменение процентных ставок Федерального Резерва запаздывает перед изменением рыночных. Процентные ставки росли на протяжении месяцев.

Если бы Гринспен заявил (чего он не сделал), что ФРС поднимет ставки по Федеральным Фондам немедленно, то это бы не стало сюрпризом.

Пункт 5: Гринспен не сказал ничего, чего люди уже не знали, поэтому в то время как речь, как таковая, была новостью, ничего нового в её содержании не было.

Пункт 6: Синхронное рапортование того факта, что большинство экономистов не ожидают от ФРС повышения ставок на следующем собрании противоречит доводам, по которым инвесторы продавали акции. Если экономисты не верили в это, то почему мы должны думать, что кто-то в это поверил.

Пункт 7: Гринспен не сказал, что ставки будут повышены.

Пункт 8: Мы не располагаем историческими данными по фондовому рынку, чтобы изучить реакцию рынка на намёки возможного повышения ставок, что означает отсутствие фактов, на которых комментаторы могли законно обосновать своё объяснение очевидной реакции рынка на такой намёк, если даже таковой имел место.

Пункт 9: Нет свидетельств тому, что повышение процентных ставок провоцирует падение фондового рынка. В 1992 году ставка по Федеральным Фондам была 3%.