Вычисление равновесного реального эффективного обменного курса

Как и в методологии ЦБ РФ, в качестве индекса номинального двустороннего обменного курса использовалось отношение номинального курса в текущем месяце к курсу в предыдущем месяце. Источником данных являлась база данных Международного валютного фонда (International Financial Statistics).

Для стран - членов Евросоюза с момента образования зоны евро данные по номинальному курсу представляют собой курс евро к рублю (источник - Европейский центральный банк).

Как уже было сказано, при построении индекса реального эффективного курса ЦБ использует веса, основанные на доле в торговле. В данной работе было вычислено несколько вариантов индекса с различными весами, основанными на доле в торговле, экспорте, импорте и на доле в мировом ВВП.

Упомянутые в обзоре веса, основанные на экспорте третьей страны, уступают названным по простоте построения и по доступности необходимых данных.

Для построения системы весов, основанных на доле в мировом ВВП, использовались годовые данные о доле выпуска каждой страны в выборке в мировом ВВП (источник - МВФ). Выпуск предварительно был пересчитан нами по паритету покупательной способности в доллары США, что обеспечивает сопоставимость этого показателя для различных стран.

Веса, основанные на доле в торговле, экспорте и импорте, строились с использованием ежемесячных данных об экспорте из России и импорте в Россию стран - основных торговых партнеров (источник данных: Direction of Trade Statistics, МВФ). Данные о весах на конец 2009 г приведены в Приложении.

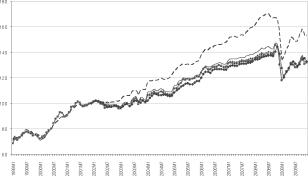

Реальный эффективный обменный курс вычисляется при помощи усреднения взвешенных значений индексов реальных двусторонних курсов по формуле среднего геометрического. Динамика полученных индексов приведена на рис. 6.

Как можно заметить из рис. 6, ряды реального эффективного курса рубля, получившиеся при использовании различных весов, имеют схожую динамику. Как и следовало ожидать, динамика рядов, полученных на основе весов, основанных на статистике внешней торговли России, практически одинакова.

В то же время полученные результаты свидетельствуют о том, что индекс реального эффективного курса рубля, рассчитанный с использованием долей стран в мировом ВВП, говорит о значительно более серьезном укреплении рубля в предкризисный период, чем можно предположить, исходя из данных Банка России. Более того, после окончания острой фазы кризиса в начале 2009 г. реальный эффективный курс рубля, учитывающий долю стран в мировом ВВП, продолжил расти быстрее, чем по данным Банка России.

Напомним, что применение весов, основанных на внешней торговле, занижает роль тех стран, которые могут оказывать большое влияние на мировые цены и тем самым - на конкурентоспособность российских товаров и при этом иметь незначительный внешнеторговый оборот с РФ. В нашем случае очевидным примером такой страны являются США, доля которых во внешнеторговом обороте РФ не превышает 4-4,5%, тогда как влияние США на мировые рынки, прежде всего на рынок энергоносителей, трудно переоценить.

С учетом роста курса рубля к доллару США в 2003-2008 гг. полученные нами результаты представляются легко объяснимыми, так как большая доля ВВП США в мировом ВВП означает, что при расчете реального эффективного курса рубля с использованием весов по доле стран в мировом ВВП курс рубля к доллару является определяющим для эффективного курса.

Рис. 6. Реальный эффективный курс рубля в 1999-2009 гг (декабрь 2001 г = 100)

Таким образом, расчет некоторых альтернативных индикаторов реального эффективного курса рубля позволяет говорить о том, что традиционные оценки, осуществляемые Банком России, скорее, недооценивают укрепление рубля в реальном выражении, чем переоценивают его. Однако вывод о том, является ли данное укрепление рубля слишком большим, можно сделать, лишь осуществив оценку равновесного курса национальной валюты.

Вычисление равновесного реального эффективного обменного курса

Для вычисления равновесного обменного курса в данной работе был выбран подход BEER. Преимущество данного подхода над остальными состоит в том, что балансовые подходы (и FEER в том числе) основаны на достаточно сложных понятиях внутреннего и внешнего равновесия. Иными словами, для оценки равновесного реального курса сначала необходимо оценить равновесные макроэкономические показатели. При этом способы оценки такого равновесия подразумевают значительную субъективность в определении равновесия.

Напротив, BEER не является нормативным подходом. Он основан на предположении, что равновесный курс определяется некими реальными факторами, в том числе разностью процентных ставок в стране и за рубежом.

Если эти факторы определены при полной занятости, то равновесный курс, определенный с помощью BEER, будет идентичен равновесному курсу, определенному с помощью FEER.

В соответствии с подходом BEER в работе выделены факторы, определяющие обменный курс. Затем с помощью оценки векторной авторегрессии с коррекцией ошибок определены долгосрочные эластичности курса по этим факторам.

Равновесный обменный курс вычислен как линейная комбинация значений факторов с коэффициентами, равными полученным эластичностям, т.е. в качестве равновесного курса рассматриваются теоретические значения курса, полученные из коинтеграционного соотношения.

Используемые переменные

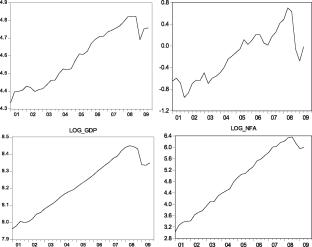

При определении равновесного реального эффективного курса сначала необходимо определить перечень валют, относительно которых данный курс рассчитывается. В нашем случае в этой роли выступали 19 стран, суммарная доля в торговле с Россией которых составляет около 60%.

Все временные ряды, характеризующие экономики данных стран в целом, вычислялись как среднее соответствующих рядов для отдельных стран. Для всех рядов, кроме реальной процентной ставки, использовалось усреднение по формуле среднего геометрического.

Процентная ставка усреднялась по формуле среднего арифметического. Для расчетов были выбраны квартальные данные за период 2001-2009 гг. ввиду отсутствия данных по ВВП большей частоты и отсутствия данных по чистым иностранным активам за более ранние периоды.

Источник данных: статистическая база данных International Financial Statistics.

Производительность

Воздействие производительности на реальный обменный курс определяется эффектом Балласа - Самуэльсона, согласно которому повышение производительности в секторе торгуемых товаров приводит к реальному удорожанию национальной валюты. Иными словами, если производительность в секторе торгуемых товаров в данной стране выше, чем за рубежом, то цены неторгуемых товаров в ней также выше (так как из-за более высоких зарплат в секторе торгуемых товаров, обусловленных более высокой производительностью, цены в секторе неторгуемых товаров также увеличиваются).

Следовательно, вследствие роста цен валюта данной страны будет укрепляться в реальном выражении по отношению к валютам других стран.

В качестве прокси-переменной для учета описанного эффекта был выбран ВВП на душу населения (gdp). В соответствии с изложенными предположениями и основываясь на том, что большая часть ВВП РФ производится в секторе торгуемых товаров, мы ожидаем положительное влияние данного показателя на реальный эффективный обменный курс.

Условия торговли

Реальный эффективный обменный курс также может изменяться под влиянием шоков условий торговли, которые, в свою очередь, зависят от цен на ресурсы на международных рынках. Например, рост цен на нефть для страны, являющейся экспортером нефти, означает улучшение условий торговли. Таким образом, в качестве прокси-переменной для условий торговли используется цена на нефть в реальном выражении (brent), которая определяется как цена на нефть марки Brent в долларах США, дефли-рованная с помощью индекса цен производителей США.

Соответственно перед этой переменной ожидается положительный знак.

Чистые иностранные активы

В качестве данной переменной использовался ряд данных из базы IFS (nfa), показывающий разность между величиной зарубежных активов, которыми владеют национальные резиденты, и величиной национальных активов, которыми владеют иностранные резиденты. Предполагается, что рост чистых иностранных активов означает отток капитала из страны, и, следовательно, мы ожидаем при этой переменной отрицательный коэффициент.

Заметим, что такие часто используемые при выявлении факторов динамики обменного курса показатели, как процентные ставки в РФ и за рубежом, оказались статистически незначимы, что, на наш взгляд, свидетельствует о том, что определяющее влияние на ситуацию на валютном рынке оказывала конъюнктура на мировом рынке энергоносителей, а также динамика потоков капитала. Кроме того, так как процентные ставки оказывают влияние на потоки капитала, одновременно включать их в уравнение регрессии нецелесообразно.

Динамика переменных

Рисунок 2, на котором отражена динамика факторов и реального эффективного обменного курса за период 2001-2009 гг., позволяет получить некоторое предварительное представление о взаимосвязи между переменными. Все переменные рассматриваются в логарифмах.

Прежде всего, стоит обратить внимание на схожесть динамики обменного курса и цены на нефть в реальном выражении. Это наблюдение подтверждается вычислением корреляции между переменными, которая составляет 0,9.

Кроме того, схожие тенденции поведения временных рядов прослеживаются и у рядов выпуска на душу населения и чистых иностранных активов.

Тесты на единичный корень

Для поиска связи между временными рядами необходимо выбрать адекватный метод оценивания. Исходя из рис. 2 можно предположить, что все ряды являются нестационарными.

Проверим эту гипотезу, используя тесты на единичный корень.

| Таблица 1 Результаты тестов на единичный корень | ||||||||||||||||||||||||||||||||||||||

|

Нестационарность реального обменного курса говорит о том, что паритет покупательной способности не выполняется (даже в слабой форме), так как паритет покупательной способности подразумевает равенство уровней цен в различных странах, измеренных в одной валюте. Проще говоря, нестационарность курса свидетельствует о том, что реальный курс систематически отклоняется от долгосрочного среднего значения, а значит, уровни цен в различных странах не равны.

Тест на коинтеграцию

Для выявления долгосрочной зависимости между переменными используем тест Йохансена на коинтеграцию. С помощью теста Йохансена оценивается коинтеграционное соотношение для данного вектора переменных. Иными словами, ищется такой набор коэффициентов /3, что

Д log_ reert + Д log_ brentt + Д log_ nfat + Д /(0) (73)

Результаты теста Йохансена говорят о том, что между данными рядами существует одно коинтеграционное соотношение. Это означает, что мы можем оценить уравнение долгосрочной зависимости между реальным эффективным курсом рубля и набором фундаментальных факторов. При этом теоретические значения курса, полученные из данной модели, будем называть равновесными.

Оценка равновесного курса

Тест Йохансена на коинтеграцию показал наличие одного коинтег-рационного соотношения. При этом имеющегося количества наблюдения достаточно для получения надежных оценок (табл. 2). Для удобства расчетов обменного курса нормируем вектор переменных таким образом, чтобы коэффициент перед обменным курсом был равен единице.

| Таблица 2 Результаты оценки коинтеграционного соотношения | |||||||||||||||

|

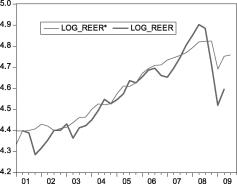

log_ reer* = 7,22 + 0.29*log_ brent +

+1.61* log_gdp - 0.21*log_ nfa (74)

На рис. 3 показана динамика фактического реального эффективного курса и курса, рассчитанного в соответствии с моделью (74).

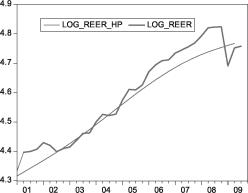

Полученный нами равновесный обменный курс рассчитывается через текущие значения фундаментальных переменных. При этом не учитывается, что фундаментальные переменные могут также отклоняться от своего тренда в каждый момент времени. В качестве альтернативы такому равновесному курсу используются оценки равновесного обменного курса, получаемые с помощью выделения из фундаментальных переменных долгосрочных компонент различными методами сглаживания и подстановки этих компонент в оцененное уравнение долгосрочной связи.

Для расчета подобной оценки фундаментальные переменные были сглажены методом Ходрика - Прескотта (HP-фильтр). Необходимость использования HP-фильтра обусловлена тем, что объясняющие переменные могут быть подвержены краткосрочным колебаниям, связанным с циклами деловой активности или шумом, в то время как равновесный обменный курс не должен содержать такой волатильной компоненты.

Как видно из рис. 4, в начале рассматриваемого периода и на протяжении двух лет перед экономическим кризисом, начавшимся в 2008 г., рубль был переоценен. Иными словами, чтобы достичь равновесного значения курса, ЦБ РФ должен был отказаться от поддержания курса рубля осенью-зимой 2008 г.

Исследуем теперь краткосрочную динамику обменного курса. Для этого оценим уравнение механизма коррекции ошибок:

d(log_reer,) = /Ц_, + a3d( log_ reerl_l) +

+a2d (log_ gdpt_x ) + a3d (log_ brentM) + a4d (log_ nfat_x) + \ m,

где z - отклонение курса от равновесного значения; m - переменная характеризующая денежно-кредитную политику. Перепенная m вводитсянами в уравнение для оценки влияния политик Банка России на обменный курс. При этом заметим, что в долгосрочном периоде в соответствии с рассмотренными теоретическими моделями денежно-кредитная политика влияние на курс не оказывает.

В нашем случае по аналогии с рядом работ российских и зарубежных авторов (см., например, (Сосунов, Шумилов, 2005), а также (MacDonald, 2000)) в качестве m взята разность темпов роста денежной массы М2 и реального ВВП. Мы предполагаем, что чем больше значение этой переменной, тем более стимулирующей является денежно-кредитная политика, что приводит к снижению реального курса в краткосрочном периоде. Конечно, изменение m может объясняться также изменением различных переменных, хараетери-зующих альтернативную стоимость хранеия денег, однако мы полагаем, что данные факторы являются второстепенными по отношению к денежно-кредитной политике ЦБ РФ. Таким образом, перед переменной m ожидается отрицательный знак. После оценивания данной модели получаем результаты (табл. 3).

Таблица 3

| Результаты оценки модели коррекции ошибок | |||||||||

|

Отрицательное значение коэффициента перед переменной денежнокредитной политики показывает, что экспансивная кредитно-денежная политика оказывает негативное влияние на обменный курс. Таким образом, быстрый рост денежной массы приводит к краткосрочному падению реального курса.

Остальные переменные (разности переменных, входящих в коинтеграци-онное соотношение) в уравнении (75) оказались незначимы.

Таким образом, мы показали, что в полном соответствии с подходом BEER значимое влияние на реальный эффективный обменный курс рубля оказывают такие факторы, как производительность факторов производства, условия торговли и потоки капитала. Оценка равновесного реального эффективного обменного курса рубля позволяет утверждать, что перед экономическим кризисом, начавшимся в 2008 г., на протяжении более двух лет наблюдалось превышение фактическим реальным курсом рубля его расчетного равновесного значения, что во многом обусловило необходимость его резкой коррекции в период кризиса.

Переоцененность рубля перед кризисом может являться дополнительным свидетельством в пользу перегретости российской экономики в

2006-2008 гг. Иными словами, значительные поступления валюты в страну как вследствие высоких цен на основные товары российского экспорта, так и из-за притока капитала привели к существенному росту реального курса рубля, несмотря на политику Банка России по управлению валютным курсом. Предсказуемость динамики валютного курса вызывала дополнительный приток краткосрочного капитала и, в свою очередь, рост курса.

Мы считаем, что возможными разумными альтернативами проводившейся валютной политике могли быть либо еще более активные действия органов денежно-кредитного регулирования по сдерживанию укрепления номинального курса рубля с одновременной стерилизацией образующейся в результате такой политики рублевой денежной массы в резервных фондах, либо отказ от активного управления курсом. Отметим, что оба подхода имеют определенные недостатки, подробное обсуждение которых выходит за рамки данной работы. Упомянем лишь о сложности принятия политических решений о поддержании темпов роста государственных расходов на приемлемом уровне в первом случае и о повышении волатильности на финансовых рынках и соответственно о росте валютных рисков экономических агентов во втором.

Отметим также, что базовые макроэкономические модели говорят о неэффективности стерилизованных интервенций центрального банка (Krugman, Obstfeld, 2009; Кадочников, 2003) (т.е. таких интервенций, при которых операции ЦБ на валютном рынке не ведут к изменению денежной базы) для управления обменным курсом, так как при подобных интервенциях внутренние процентные ставки не меняются и в соответствии с классическими моделями формирования обменного курса на валютном рынке курс также остается неизменным. Однако существуют и целые классы моделей (Sarno and Taylor, 2001; Canales-Kriljenko, Guimaraes, Karacadag, 2003), которые показали, что стерилизованные интервенции могут оказывать влияние на валютный рынок. При этом выделяются два основных канала влияния: канал портфельного баланса и канал ожиданий (или сигнальный канал).

Канал портфельного баланса обычно рассматривается в рамках модели определения обменного курса на рынке на базе сравнения экономическими агентами доходности вложений в национальные финансовые активы и в зарубежные финансовые активы (с учетом ожидаемого изменения обменного курса). Дифференциал доходностей вызывает приток капитала в страну с более привлекательными с точки зрения доходности активами, что приводит к укреплению валюты данной страны. Однако в отличие от классических моделей, в которых активы различных стран являются совершенными субстатутами, при рассмотрении канала портфельного баланса предполагается, что экономические агенты обращают внимание и на другие характеристики активов, помимо доходностей. Например, стерилизованные интервенции ЦБ развивающихся стран, направленные на недопущение укрепления национальной валюты и заключающиеся в покупке валюты на рынке, могут оказаться эффективными вследствие того, что инвесторы рассматривают активы развивающихся стран как более рискованные по сравнению с активами развитых стран.

Канал ожиданий (или информационный канал, канал сигнализирования) заключается в том, что стерилизованные интервенции, не вызывая изменений денежного предложения, все-таки способны оказывать существенное влияние на ожидания экономических агентов, так как проведение интервенций дает участникам рынка информацию о текущем (и перспективном) поведении центрального банка. Иными словами, так как действия игроков на валютном рынке во многом определяются их ожиданиями относительно дальнейшей динамики обменных курсов, изменение ожиданий может значительно скорректировать поведение инвесторов. В частности, если ЦБ страны проводит стерилизованные интервенции для поддержания курса национальной валюты и рыночные игроки верят в его способность удержать курс, то его действия могут оказаться успешными, даже несмотря на то что его интервенции не оказывают влияния на денежное предложение.

* * *

В завершение заметим, что в результате кризиса в соответствии с проведенными расчетами фактическое значение реального курса оказалось приблизительно равным равновесному. Однако наметившаяся в 2009-2010 гг тенденция к укреплению рубля в реальном выражении может вновь вызвать избыточное усиление рубля, что неизбежно приведет к необходимости корректировки курса.

Исходя из наших оценок, российский рубль сейчас переоценен примерно на 15 - 20%. Это означает, что номинальный обменный курс, который приведет к совпадению реального курса с равновесным, равняется приблизительно 36 руб. за 1 доллар США вместо 30,5, зафиксированного в июле 2010 г. Еще раз подчеркнем, что равновесное значение курса является таковым лишь с точки зрения использования конкретной модели (BEER - в нашем случае). Иными словами, оно является расчетным и показывает зависимость курса от фундаментальных факторов динамики реального курса, предсказываемых в теоретических моделях.

Заключение

Динамика обменного курса национальной валюты имеет ключевое значение для экономики любой страны. На протяжении нескольких лет перед кризисом 2008 г. российский рубль практически непрерывно укреплялся как в номинальном, так и в реальном выражении. Кризис привел к снижению курса рубля, однако посткризисное развитие может вновь оказаться сопряжено с ростом курса.

В связи с этим особенно актуальной стала задача определения желаемых пределов изменения курса рубля, а также разработки эффективной валютной политики. В данной работе мы попытались осветить некоторые проблемы, дающие ключ к решению указанной задачи.

Во-первых, мы рассмотрели основные методологические проблемы, возникающие при расчете аналитических показателей обменных курсов. Если определение номинального курса национальной валюты является достаточно простым, то расчет реального и реального эффективного курсов сопряжен с некоторыми методологическими сложностями. В частности, мы осветили проблему выбора индексов цен и весовых коэффициентов, используемых при расчете аналитических показателей обменного курса.

Проведенный анализ позволил выбрать несколько возможных вариантов определения реального эффективного курса рубля, отличающихся от рассчитываемых ЦБ РФ.

Во-вторых, мы изучили основные подходы к оценке равновесного курса национальной валюты. Данный анализ позволил нам показать, что популярная концепция паритета покупательной способности, чаще всего используемая для расчета равновесного курса, является не единственной, которая может быть использована для расчета равновесного курса российского рубля.

Кроме того, нарушение достаточно жестких предпосылок, используемых в данной концепции, может привести к получению искаженных результатов.