Бьюки Д. - Нахождение трендов движения индекса S&P 500

Дни с выраженным направлением рынка, или направленные дни (run days, RD), представляют собой однодневные фигуры, которые, как правило, появляются в рамках сильных трендов. Но являются ли они хорошими торговыми сигналами?

Верхненаправленный день -это день, имеющий более высокий максимум, чем предыдущие х дней, и более низкий минимум, чем последующие х дней. Это означает, что отражающие такое положение дел бары имеют тенденцию появляться в середине восходящих трендов.

Нижненаправленный день представляет собой явление противоположное.

Некоторые трейдеры считают, что RD дают лучшие сигналы, когда они формируют группы. Однако ожидание нескольких RD может уменьшить ваш шанс поймать дополнительное движение цены.

В статье рассматриваются RD на рынке акций, следующих за индексом SP 500 (SPY) за последние 12 лет. Исследование раскрывает несколько неожиданных тенденций того, что стремятся делать тренды после RD, продолжаться или разворачиваться.

Определение фигур направленного дня

Для определения верхненаправленных дней были использованы следующие критерии:

1. Истинный максимум превышает максимальный истинный максимум последних семи дней.

2. Истинный минимум ниже минимального истинного минимума последующих семи дней,

где

истинный максимум = высшее из сегодняшнего максимума и вчерашнего закрытия;

истинный минимум = низшее из сегодняшнего минимума и вчерашнего закрытия.

Нижненаправленные дни происходили во время редких распродаж, но из-за семидневного периода подтверждения они нередко пропускали наиболее значимое поведение цены. Рынок начинал менять направление к тому времени, когда эти сигналы подтверждались.

Это означает, что для подтверждения направленного дня требуется 15 дней: 7 дней до направленного дня, сам направленный день и 7 дней после направленного дня.

(Сначала в исследовании анализировались RD с параметрами 5 дней, но было обнаружено, что этот сценарий оказался слишком распространенным - а именно, верхненаправленные дни встречались в среднем чаще двух раз в месяц - причем SPY имел тенденцию оставаться нейтральным в течение двух недель после подтверждения. Мы добавили два дня для того, чтобы отфильтровать ложные сигналы и захватить наиболее устойчивые тренды.)

Истинные максимумы и минимумы используются потому, что они учитывают разрывы на открытии. Предположим, например, что рынок закрылся вчера на 51 долларе, а сегодня открылся с нисходящим разрывом на уровне 50 долларов прежде, чем продолжить падение и закрыться на 45 долларах.

Сегодняшний истинный максимум (51 доллар) лучше представляет недавнее повеление цены, чем ее фактический максимум (50 долларов).

Аналогично, если вчера рынок закрылся на 51 долларе, на следующее утро открылся с восходящим разрывом на 52 долларах, а затем подскочил до закрытия к 55 долларам, то истинный минимум (51 доллар) характеризует движение цены за прошедшие два бара лучше, чем фактический минимум бара (52 доллара). У нижненаправленных дней противоположные критерии.

Так, истинный минимум нижненаправленного дня лежит ниже минимального истин ного минимума предыдущих семи дней, а его истинный максимум будет выше максимального истинного максимума последующих семи дней.

Примеры направленных дней

На рисунке 1 показан один нижненаправленный день (D) и восемь верхненаправленных дней (U) на рынке SPY в районе президентских выборов в США в ноябре 2004 г. На рисунке 2 показаны десять нижненаправленных дней в течение трех месяцев накануне террористических актов 11 сентября 2001 г. За каждым направленным днем следует С, день его подтверждения.

Все верхненаправленные дни на рисунке 1 произошли в рамках резкого ралли, которое началось в конце октября 2004 г. и набрало темп после выборов. Хотя большинство верхненаправленных дней предшествовало дальнейшему росту, рынок на какое-то время выравнивался после того, как эти бары подтверждались.

Таким же образом большинство нижненаправленных дней на рисунке 2 формировалось во время резкой распродажи накануне 11 сентября, но снижение SPY продолжилось до того, как эти RD были подтверждены. Рынок подскакивал после того, как нижненаправленные дни подтверждались.

Сканирование рынка

Поиск RD за период с февраля 1993 по июнь 2005 гг. показал, что поведение SPY на рисунках 1 и 2 было типичным. Например, девять верхненаправленных дней сформировалось в рамках 8.26%-ного восходящего колебания с 19 января по 12 февраля 1996 г. Причем первый RD подтвердился 30 января, когда SPY торговался всего на 3% выше, чем когда он сформировался.

Если бы вы открыли длинную позицию по подтверждении первого направленного дня. то вы захватили бы ралли 5.26%, но остальные 8 RD были бы менее прибыльными, ибо их подтверждения произошли, когда рост уже потерял свою энергию.

В другом примере SPY рухнул на 5.26% на пяти последовательных нижненаправленных RD с 24 по 30 марта 1994 г., но отскочил за три дня. Если бы вы ждали подтверждения, чтобы войти в рынок, то эту распродажу' вы бы пропустили, а поймали бы вместо нее обратное движение.

Мы проследили поведение SPY в течение десяти дней после каждого подтверждения направленного дня и нашли, что средний выиг-

Рынок после множественных верхненаправленных дней имел тенденцию превосходить свои эталоны в четырех из десяти дней, однако это превосходство не было впечатляющим, то есть эти события плохие сигналы восходящего движения цены.__

Например, ETF никуда не шел после подтверждении верхненаправленных дней, за исключением роста в среднем на 0.22% на пятый день, прежде чем снова начать торговаться вбок в течение второй недели. Напротив, рынок рос в среднем на 0.49% в первые три дня после нижненаправленных дней, прежде

чем отдать большую часть этих выигрышей в период с пятого по восьмой день.

Множественные верхненаправленные дни

Чтобы узнать, как SPY ведет себя после подтверждения нескольких RD, мы проанализировали те из них, которым предшествовали, по крайней мере, два дополнительных

RD в течение последних десяти дней. Однако предыдущие RD не обязательно должны были быть последовательными, то есть они могли формироваться в течение любого из десяти дней до текущего ЕЮ.

Затем мы измерили поведение рынка в каждый из десяти дней после подтверждения третьего (или последнего) направленного дня.

На рисунке 2, например, нижненаправленные дни в период с июня по начало сентября 2001 г. не считались множественными RD, потому что они появлялись или поодиночке (9 августа), или лишь после того, как другой нижненаправленный день появлялся на две недели ранее (14 июня и 5 сентября). Однако остальные пять RD (6-20 сентября) соответствовали нашим требованиям, хотя не все ЕЮ были последовательными.

На рисунке 3 показан средний рост и снижение SPY в течение де сяти дней после многократных ІЮ в сравнении с эталонным движением (0.04%), или типичным дневным движением цены с февраля 1993 г. Например, день первый предсгав-

ляет поведение рынка в первый день после дня подтверждения третьего RD.

В целом поведение SPY после множественных RD не очень отличается от его движения после от дельных RD. Хотя SPY подрос, по крайней мере, на 0.11% на третий и пятый дни, рынок отставал от своего эталона в шести из десяти дней.

Использование критерия верхненаправленного дня для нахождения восходящих трендов, очевидно, было неважной идеей.

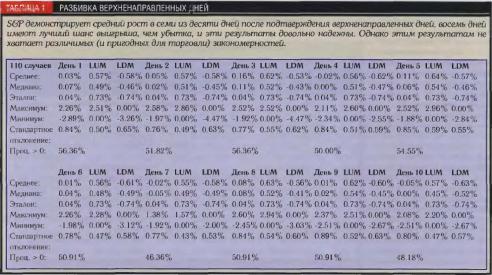

В таблице 1 сравниваются средний рост или снижение каждого дня с медианой и эталонными значениями, а также показаны максимальные и минимальные движения от закрытия до закрытия, стандартное отклонение и процент выигрышей. Также видны крупнейшее внутридневное восходящее движение (largest up move, LUM) И нисходящее движение Oargest down move, LDM) каждою дня.

Например, средний рост от за-крытия в день подтверждения последнего RD до закрытия следующего дня (день 1) был 0.03%, а медианное увеличение составило 0.07%. Максимальный прирост от закрытия до закрытия составил 2.26%, а наибольшее падение от закрытия до закрытия было 2.89%.

Среднее изменение от закрытия до максимума и от закрытия до минимума (0.57% и -0.58% соответственно) было меньше, чем у эталонов (0.73% и -0.74% соответственно).

Крупнейший подскок от закрытия до максимума (LUM) был 2.51%, а крупнейшее падение от закрытия до минимума (LDM) было 3.26%. Стандартное отклонение составило 0.84%, а его процентный рост был 56.36%.

Хотя SPY не демонстрировал убедительных закономерностей после множествен ных верхнеиаправленных дней, его поведение было вполне стабильным. Например, среднее каждого дня соответствовало его медиане, Рынок следовал отчетливой закономерности после множественных нижненаправленных дней, но при этом был более неустойчивым, чем после верхненаправленных дней. Дневное стандартное отклонение SP после нижненаправленных дней было значительно больше, чем после верхненаправленных. все средние движения от закрытия к максимуму или от закрытия к минимуму были меньше, чем их эталоны, а вероятность выиірыша бы ла. по меньшей мере, 50% в восьми из десяти показанных дней.

Нижненаправленные дни

Рисунок 4 аналогичен рисунку 3-Он обобщает результаты SPY после ряда из трех нижненаправленных дней. Если вы сравните результаты рисунка 4 с тенденцией SPY расти в среднем на 0.49% в первые три дня после отдельных нижненаправленных дней, будет очевидно, что множественные нижненаправленные дни приводят к большим обратным движениям.

Например, SPY вырастал в среднем на 0.53% в первый день после дня подтверждения третьего RD, прежде чем вырасти еще на 0.45% со второго по четвертый дни. Рынок падал на 0.54% в шестой и седьмой дни, а затем рос на 0.91% до конца второй недели.

Таблица 2 разбивает статистику за 10 дней после подтверждения множественных нисходящих нижненаправленных дней. Рынок был значительно более волатильным после нижненаправленных дней, чем после верхненаправленных (таблица 1), что вполне объяснимо, с учетом его тенденции быстро менять направление.

Например, стандартное отклонение каждого дня было, по крайней мере, 1.13%, в то время как дневное стандартное отклонение в таблице 1 варьировалось от 0.76% до 0.89%.

Хотя большие средние приросты и снижения в таблице 2 соответствуют их медианам - это признак того, что рисунок 4 вполне достоверен - медиана девятого дня составляет менее половины его средней величины (0.23 и 0.52% соответственно), а это означает, что рост, вероятно, был меньше, чем это предполагается средним значением.

В целом, однако, таблица 2 подтверждает, что SPY был значительно более бычьим после множественных нижненаправленных дней, чем после множественных верхненаправленных дней. Помимо большего среднего роста нижненаправленных дней, восемь из десяти LUM были больше, чем их эталоны, чего не наблюдалось в таблице I.

Бычий и медвежий периоды

Чтобы узнать, не реагировал ли рынок на FID по-иному во время бычьих и медвежьих рынков, мы сравнили несколько закономерностей направленных дней на бычьем рынке с 1995 по 1999 годы с закономерностями медвежьего рынка 2000-2005 годов.

Закономерности, показанные на рисунках 3 и 4, в целом соответствовали рыночной среде, но было несколько интересных исключений. Например, рисунок 3 показывает, что SPY имел тенденцию расти в третий, пятый и восьмой дни после подтверждения множественных верхненаправленных дней - эта тенденция в период с 1995 по 1999 годы усилилась.

Кроме того, в первый день после подтверждения множественных нижненаправленных дней на медвежьем рынке SPY имел тенденцию совершать отскоки более сильные, чем это было в бычий период (0.74% и 0.36% соответственно). Однако SPY поднимался выше после подтверждения второго-четвер-того дней на бычьем рынке, чем он делал это после 2000 года.

Выводы

Направленные дни появляются в середине 14-дневного восходящего или нисходящего колебания, но семидневный период подтверждения оказался слишком длинным для того, чтобы можно было заработать на продолжении тренда. Верхненаправленные дни не дают реальных торговых возможностей, но нижненаправленные дни предшествуют разворотам особенно если они формируются группами.

Однако RD можно определять самым разным образом, используя множество параметров. Одним из способов протестировать ценность этих фигур является выполнение подобного анализа с использованием RD, имеющих меньшую (или большую) длину периода подтверждения. О

Паутина на рынке

Ценные бумаги, входящие в корзину с определенным весом, составляют т.н. класс ETS (Exchange traded shares). Первые ETS представляли собой пакеты акций, полностью воспроизводящих профиль индекса SP 500. И именовались они пауки (английское SPDRs - StandardPoor’s Depositary Receipts - напоминало по звучанию слово spider).

Большинство экспертов уверены, что сначала появились паевые фонды, а лишь позднее пауки. Однако это не совсем так.

Идею придумали менеджеры компании Barclays Global Investors, и было это в 1973 г. Однако потребовалось еще целых двадцать лет, чтобы началось триумфальное шествие бумаг нового типа, заменивших доли паевых фондов. В 1993 г. на бирже АМЕХ (American Stock Exchange) началась регулярная торговля пауками. Дебют оказался успешным, и на протяжении последующих лет объемы рынка ETS ежегодно удваивались.

И АМЕХ долго еще оставалась монополистом.

Популярность ETS объясни ется их высокой ликвидностью, которая основана на чет кой и понятной для покупателя и продавца стоимости этой ценной бумаги. Паук имеет обычный биржевой курс.

По сути, это простая акция, имеющая композитную структуру.

Сегодня на мировом рынке представлены и пауки, ориентированные на отдельные сектора экономики, хотя и имеющие в основе те или иные модификации SP. Вариации ETS построены на различных модификациях NASDAQ