Чеботарев Ю. - Медные фьючерсы - доходный объект спекуляций

Биржевые индексы товарных рынков - уверенные лидеры роста. Индекс цен на товары сырьевой группы, по версии журнала Economist, вырос в 2003 г. на 21.7%, преимущественно за счет металлов.

Причины такого роста - спекулятивная активность инвестиционных фондов, неуемные потребности экономики Китая, Японии и США, общий мировой подьем производства, дефицит наличного товара на биржевых складах и недостаточное количество новых производственных мощностей.

Запасы истощены

Конец минувшего года оэнаме новался стремительным росте г. мировых цен на металлы, и решающими факторами роста стали ослабление Доллара и быстрое развитие китайской экономики. Рынок меди в последние месяцы 2003 г. находился под влиянием за бастовки гг;; медных рудниках ком пании Codelco в Чили. Возможны^ перебои в поставках подтолкнули хеджеров и спекулянтов к актив ным операциям на фьючерсном рынке. Цена взлетела к шестилет-нему максимуму, близкому к $1 за фунт (на п с; Же СО МЕХ), ИЛИ При мерно $2.2 тыс. за тонну.

Эго дозволило экспертам говорить сП окончании почти десятилетнего спада На рынке металлических фьючерсов.

Международная группа по исследованиям меди (ICSG) сообщила в начале 20СМ г, что за первые то месяцев 2003 г. потребление меди й мире превысило производство мл 360 тыс, тонн. В предыдущем Году производство превышало потребление на 22 шс. тонн Эго прямым образом повлияло на активность спекулянтов и потре-бителей меди, которые оказали значительную поддержку росту цен.

В конце января 2004 г. появились первые признаки оживления амери-книске й эконом и ¦ ки. Отчеты по строительству в США показали, что бум продолжается.

Мартовские фьючерсы г га медь в конце января закрылись я Нью-Йорке на уровнях, превышающих цены 1997 года. Эго объяснялось снижением Добычи и:? аВа рий к забастовок :гы шахтах 4и.пк к Индонезии, спросом со стороны бурно развивающейся китайской экономики и постепенным новы шеігием потребления в Соединенных Штатах.

Поддержку ценам на медные фьючерсы неожиданно оказало землетрясение в Чили, которое привело к временной остановке работы медных рудников. Японские медеплавильные комбинаты в январе проводили активную закупку сырья, после того как произошла авария на крупнейшей в Юго-Восточной Азии шахте Грасберг (Индонезия), оператором которой является американская Freeport McMoRan CooperEfGold, Inc.

Начало февраля 2004 г. омрачилось сообщением о том, что складские запасы меди в Лондоне

резко сократились, и спрос со стороны Китая не прекращался. Эти факторы толкали цены на фьючерсы меди все выше л выше. В середине февраля запасы меди а Лон-доне упали на 27% от уровня начала года, а цены впервые с :99 т г, достигли уровня в $2,7 тыс, за тонну.

Импорт меди я Китае достиг м феврале рекорда.

Таким образом, эа первые два месяца года стоимость металла взлетела на 31%. Причиной такого взлета стали ожидания того, что спрос превысит производство.

В первый мартовский день 2;і;!4 года :ім бирже СОМЕХ цены :ы медь зафиксировали психологичсс ки важный уровень - $3 тыс. ям тонну (рис. 1).

В марте запасы меди я Лондоне сократились на SS% от уровня начала года, и апреле -упали им 61%, м з июне на 74% и составили 110.9 тыс. тонн.

R конце июня рабочие медных рудников Коллахуаси (Чили) -л Асарко (США) объявили эабастсв ку. Спрос на медь со стороны Ки тая и стран Юто Восточной Азии не сокращался, Напомним, что на долю КНР приходится 15% мирового спроса l:;l медь.

В августе фьючерсы повысились в цене на слухах о возможной забастовке на перуанских медных шахтах.

Неутешительныепрогнозы

Основным потребителем меди я мире остается Китай. U:i я 2003 г. обогнал США по потреблению полуфабрикатов мешой про дукции, и частности, фольги.

Спрос КНР на медь вырос на 18% я последние десять лет и достиг и прошлом году 4.1 млн. тони за счет увеличения производства Пы товых приборов (например, кондиционеров), а также силовых кабе лей и трансформаторов.

Именно это прежде всего при-вело экспертов Canaccord Capital выводу ! том, что цена на медь я ближайшие несколько лет останется высокой - около $0.95 за фунт 2004 г. и $0.9 за фунт я 2 ""9 г. Дальнейшее развитие со бытии на рынке медных фьючерсов показало, что этот прогноз оказался заниженным.

R январе 2004 г. аналитики Natexis Banques Populates сообщи ли о неизбежности продолжения роста цен ггт медные фьючерсы из За увеличения спроса ^ нехватки сырьевых ресурсов в мире. Согласно прогнозу ЭТОГО банда, Я 2004 г. на рынок меди будут влиять те же факторы, которые привели к росту цен в минувшем году: активность инвестиционных фондов, потребности экономики Китая, мировой экономический подъем, дефицит наличного металла к недостаточное количество новых производственных мощностей.

В феврале 2004 г. спекулянтов медных фьючерсов подбодрило вы сіупление главы Федеральной резервной системы США Алана Грин спена, который ожидал высоких темпов роста национальной эко но мики при низких процентных ставках. Тогда аналитики лондонского отделения банка Societe GeneraІе высказали предположение, что вы-пуск меди я 2004 г. может сократиться до 859 тыс. тонн, то есть і :j% относительно прошлого года.

Такие сообщения только сгимупи-ровали рост цен на фьючерсы.

После того как и марте рынок меди зафиксировал цену в $3 тыс. за тонну, аналитики банка Morgan Stanley сообщили, что акции добы вающих компаний ¦ настоящий момент являются одним из наилуЧ' ігі?іх вложений денег. Они пред рекли возможность того, что запа сы меди на биржевых складах лондонской биржи металлов (LME) к середине этого года могут упасть до нуля.

Аналитики этого банка прогнозировали: цены на медь в 2004 г. составят на бирже СОМЕХ около $1.35 за фунт ($2.976 за тонну), і следующем го ду снизятся до $1.25 и до $1.15 за фунт в 2006 г. Кстати, аналогичные выводы сделали аналитики компании Merrill Lynch. Следует отдать должное этим аналитикам, их прогнозы оказались самыми близкими к реальности.

А вот эксперты FTielps Dodge, основываясь на предположении о том, что в 2004 г. мировой уровень производства меди будет на 500 тыс. тонн меньше мирового спроса, прогнозировали дальнейший рост цен в среднесрочной перспективе. Эти прогнозы не оправдались.

Аналитики ошибаются

Интересную точку зрения высказали аналитики Maoquaire Bank и Brunswick UBS. Они считают, что имеется еще одна причи-

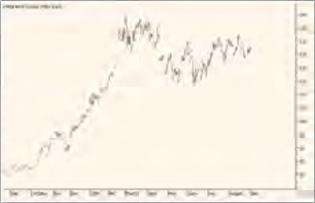

Рис. 1. Динамика цен на фьючерс Copper High Grade (СОМЕХ) в 2003-2004 гг. (суточные графики).

на роста цен на металлические фьючерсы это перетекание финансовых активов на фьючерсные рынки с ослабевшего рынка облигаций. С их точки зрения, цена на медь может подняться в 2004 г. до 33,175 $І тонну.

Согласно данным компании Price Waterhouse Coopers, в течение нынешнего года цены на медь будут только расти. Аналитики Goldman Sachs Group. Inc. также прогнозировали рост цен на медь к II! кварталу, поскольку объемы запасов металла не соответствуют растущему спросу.

Ожидалось повышение етоимоети меди к И1 кварталу до $2.908 за тонну Прогноз анальпиков основывался главным образом на мнении, что экономический рост в Китае и США будет замедляться постепенно.

Ё марте заявление премьер-министра Китая о чрезмерном росте китайской экономики обвалило це ны на рынке металлов. Искусствен ное замедление темпов роста ки тайской эконом ики опустило цены на медь ниже $2,8 тыс. за тонну.

В мае 2004 г. международная группа по исследованиям меди (JCSG) оценила дефицит меди в нынешнем году в 750 тыс. тонн (для сравнения - збі тыс. тонн в прошлом году). II 2005 г, по оценкам ICSG, спрос будет превышать предложение На 521 тыс. тонн.

Страхуйте ценовые риски

Все прогнозы о возможных ценах на медь неутешительны для импортеров металла. Это и понятно. Высокий уровень цен на сырье для стран-импортеров фактор повышения инфляции.

Тем не менее, крупные компании-импортеры сырья имеют возможность страховать риски хеджированием цен на сырье. Такая возможность полностью снимает зависимость крупных покупателей меди от стремительного роста цен, и, таким образом, сглаживает темпы роста инфляции в странах-им Портерах.

Рост цен на медь положительно влияет на производителей и отрицательно на потребителей. Именно потребители меди, такие страны, как Япония, Китай и США, вы нуждены интенсивно хеджировать свои позиции на медном рынке, открывая все больше и больше длинных позиций по фьючерсным контрактам.

А поскольку потреби телями меди являются страны с растущей экономикой, все это приводит к стремительному увели чению капиталоемкости фьючерсного рынка меди.

А высокая капиталоемкость фьючерсного рынка увеличиваетспекулятивный спрос на фьючерс Copper High Grade (СОМЕХ).