КЕЛАСЕВ В. - Форвардные и фьючерсные контракты

Срочным контрактом называется договор на поставку конкретного актива в установленный срок в будущем на заранее согласованных условиях. К срочным контрактам относятся форвардные, фьючерсные и опционные кон-тракты.

Базисным активом срочного контракта может быть как физический товар, так и специфический фмнаіюовый инструмент, например, фондовый индекс.

Срочные контракты делятся на товарные и финансовые. В основе последних лежат валюта, процентные ставки, ценные бумаги и фондовые индексы.

Кроме того, различают биржевые и внебиржевые срочные контракты.

К внебиржевым относятся форвардные контракты, которые за-клюмоются, как правило, в целях осуществления реальной продажи или покупки какого-либо товара и уже опосредованно - для страхо-вания от возможного неблагоприятного изменения цены. При заключении форвардного контракта покупатель и продавец согласовывают друг с другом приемлемые для них условия конкретной поставки. Форвардные контракты заключают между собой торговые и производственные фирмы.

Распространены форвардные контракты на покупку и продажу валюты между банками и их клиентами.

В связи с тем, что форвардный контракт не является стандартным по своему содержанию, для него затруднен выход на вторичный рынок, так как трудно найти третье лицо, интересы Которого В точности соответствовали бы условиям данного контракта. Поэтому аннулировать или ликвидировать свою позицию по форвардному контракту одна из сторон может лишь с согласия другой.

Одной из особенностей форвардного контракта является, как правило, отсутствие каких-либо обязательных расходов при его заключении. Однако стороны при этом не застрахованы от неисполнения друг другом принятых на себя обязательств. Поэтому, прежде чем заключать сделку, партнерам следует выяснить платежеспособность и добросовестность

В отличие от форвардного, фьючерсный контракт является биржевым. Биржа сама разрабатывает его условия, которые являются стандартными для каждого конкретного вида товара.

Здесь строго и заранее определены качество, объем контракта, время, место и способ поставки. Единственной переменной является цена.

Так как по своим условиям фьючерсные контракты одинаковы для всех, это делает их высоколиквидными, для них существует широкий вторичный рынок.

Каждая биржа, торгующая фьючерсными контрактами, имеет соответствующих дилеров, в обязанности которых входит формирование рынка (market-making), т.е. покупка и продажа фьючерсов на постоянной основе. Поэтому любой из участников фьючерсной сделки уверен, ЧТО всегда сможет купить или продать любое количество фьючерсных контрактов.

Фьючерсные контракты. Спекуляция и хеджирование

Фьючерсным контрактом называется соглашение на осуществление в определенный момент в будущем покупки или продажи стандартного количества некоторого базисного актива по цене, зафиксированной в момент заключения соглашении.

Базисным активом фьючерсного контракта могут служить:

- сельскохозяйственные товары;

¦ природные ресурсы;

¦ валюты;

- различные виды облигаций;

- фондовые индексы.

Фьючерсные контракты заключаются на срочных биржах и отличаются от форвардных контрактов большей стандартизацией размеров и сроков, а также способом предоставления гарантий. При заключении фьючерсного контракта и покупатель, и продавец вносят определенный Залог, Который является гарантией на тот случай, если одна из сторон откажется от выполнения взятых на себя обяза-тельств.

В США фьючерсными контрактами торгуют на Чикагской товарной бирже (СМЕ), Чикагской срочной товарной бирже (СВОТ),

Нью-Йоркской товарной бирже (СОМЕХ) и других.

Участниками фьючерсной торговли являются:

1) брокеры/дилеры, заключающие сделки на бирже как за свой счет, так и за счет клиентов;

2) расчетно-клиринговые фирмы, выступающие посредниками между биржей и фьючерсными торговцами, гарантирующие внесение залоговых средств и исполнение сделок и осуществляющие расчетное обслуживание брокеров ?. клиентов;

3) клиенты, осуществляющие сделки за свой счет при посредничестве брокера.

Операции с фьючерсными контрактами делятся на два вида:

спекуляцию и хеджирование. Спекулятивные операции ставят целью получение положительной разницы между Ценой покупки И ценой продажи.

Хеджевые операции направлены на ограничение риска неблагоприятного изменения цены при торговле реальными активами (или спот-активами).

Фьючерсный рынок часто называют рынком риска. Здесь риск переходит от осмотрительных к склонным рисковать, и именно хеджеры составляют его основу. Хеджерам, производителям и потребителям рынок фьючерсов позволяет ограничить ценовой риск при реализации и приобретении товаров;

экспортерам и импортерам - риск изменения валютных курсов; владельцам финансовых активов риск падения курсовой стоимости; заемщикам и кредиторам - риск изменения процентных ставок.

Внешне фьючерсные сделки хеджирования неотличимы от спекулятивной игры. Хеджер, так же как и спекулянт, сначала открывает, а затем закрывает свои позиции, не доводя их, как правило, до поставки.

Однако отличие есть - и весьма существенное. Для хеджера фьючерсные сделки подстраховывают производимые им операции на рынке реального товара.

Доходы или потери хеджера на рынке реального товара будут компенсироваться противоположными результатами на рынке фьючерсен.

Для спекулянта торговля фьючерсными Контрактами Имеет значение ТОЛЬКО в связи с возможностью получить прибыль. Он никогда не покупает и не продает товары, а лишь играет на разнице цен, поэтому доходы или потери Гт фьючерсном рынке для спеку лянта являются конечным результатом его операций.

Спекуляция как форма деятельности играет большую положительную роль, способствуя относительной стабильности и ликвидности рынка и сглаживанию ценовых колебаний.

К особенностям срочных контрактов можно отнести следующие характеристики:

в момент исполнения сделки отделен от момента ее заключения определенным промежутком времени, зафиксированным в самом контракте;

предметом контракта, как правило, является стандартное количество актива;

в момент урегулирования отношений между сторонами не требуется подписания каких-либо дополнительных соглашений, протоколов и т.д.;

*- регистрация контрактов на биржах производится в расчетно-клиринговых фирмах (палатах), обладающих системой гарантийных взносов;

в срочном контракте присутствует условие о возможной смене стороны по договору без предварительного согласия другой стороны, что дает право продавать контракт.

ками фьючерсных контрактов по низким ценам спекулянты содействуют повышению спроса, что ведет к росту цен. Продажа спекулянтами фьючерсных контрактов по высоким ценам уменьшает спрос и, следовательно, приводит к снижению цен.

На фьючерсных рынках спекулянты представлены двумя основными группами: игроками на понижение и игроками на повышение. Игра на понижение осуществляется продажей фьючерса с целью его последующей покупки по более низкой цене (медведи).

Игра на повышение осуществляется покупкой фьючерса с целью его последующей продажи по более высокой цене (быки). Еще спекулянты различаются по методам ведения своих операций, по стратегии и тактике торговли:

- позиционные спекулянты (position traders) могут быть как ций. Подобную тактику также используют профессиональные трейдеры, торгующие за свой счет;

- спрэдеры (spreaders) используют разницу цен на разные, но взаимосвязанные фьючерсные контракты. Прибыль спрэдера может возникать при использовании определенного соотношения цен на контракты по одному товару с разными сроками либо по разным товарам с одним сроком.

Открытие и закрытие позиций

По принятой биржевой терминологии покупка фьючерсного контракта называется открытием длинной позиции, а продажа - открытием короткой позиции. Исполнение фьючерсного контракта гарантируется расчетной палатой биржи через механизм взимания залогов с участников торгов под открытые ПОЗИЦИИ. Величина Гарантийного депозита составляет от 2% до 10%

Другой отличительной особенностью биржевой фьючерсной торговли является возможность свободного выхода с рынка как продавца, так и покупателя в любой момент времени работы биржи через совершение обратной, или офсетной, сделки. Под офсетной понимается сделка, обратная ранее занятой биржевой позиции. Так, продавец фьючерсного контракта должен купить такой же фьючерсный контракт, а покупатель соответственно продать.

Этим действием каждый из них закрывает свою биржевую позицию и больше не несет обязательств по исполнению фьючерсного контракта, которые перекладываются на новых контрагентов.

Разница в стоимости контракта в момент его заключения и в момент ликвидации составляет либо прибыль участника сделки, которая зачисляется

Операции с фьючерсными контрактами делятся на два вида: спекуляцию и хеджирование.

Профессионалами, так И Непрофессионалами. Они обычно держат свою позицию в течение нескольких дней, недель или даже месяцев. Их прогноз больше основывается на долгосрочной динамике цен, нежели на краткосрочных колебаниях;

- внутридневные спекулянты (day nraders) держат позицию в течение одного торгового ДНЯ, ожидая существенного движения Цены, и очень редко переносят позицию на следующий день. Многие из них являются членами биржи и осуществляют свои сделки в зале;

¦ екальперы (scalpers) ведут торговлю в зале исключительно в своих интересах, используя минимальные колебания цены. В тече-ние дня они продают и покупают большое число Контрактов, а К концу дня их закрывают. При небольшой прибыли по одной позиции екальперы обеспечивают себе необходимый уровень дохода за счет объема операций.

Деятельность скальперов способствует ликвидности рынка, так как на них приходится большая часть опера-от общей стоимости контракта, что предоставляет возможность получения значительной прибыли при небольшом первоначальном вложении, которая называется принципом рычага (leverage).

После заключения на бирже фьючерсного контракта последний регистрируется, и с этого момента продавец и покупатель перестают существовать друг для друга - стороной, выполняющей условия контракта для каждого контрагента, становится расчетная палата биржи.

При этом, чтобы осуществить продажу, совсем не обязательно иметь в наличии (даже в будущем) базисный актив. Однако следует помнить, что контракты имеют определенный срок поставки или исполнения.

К этому сроку участник Контракта, Желающий осуществить или принять поставку в установленном порядке, информирует расчетную палету биржи о готовности выполнить свои обязательства Тогда расчетная палета выбирает лицо с противоположной позицией и сообщает ему о необходимости поставить или принять товар.

той на его счет, либо убыток, который списывается с его счета. Абсолютное большинство позиций по фьючерсным контрактам ликвидируется путем совершения офсетной сделки, и только около 2-3% всех контрактов завершаются реальной поставкой.

При торговле фьючерсными контрактами маклер объявляет название торгуемого фьючерсного контракта, месяц поставки, котировку контракта на предыдущих торгах, время окончания торгов по данным контрактам. Заявки на продажу по наиболее низким ценам и заявки на покупку по наиболее высоким ценам отражаются на информационном табло в зале биржи.

По окончании торговой сессии для каждого вида и месяца Ислолі let i ия коі ітракта определя -ются цены закрытия.

Если клиент участвует в двух одинаковых контрактах с противоположных позиций, то исполнения этих контрактов не требуется, и при взаиморасчетах позиции продавца и покупателя друг друга компенсируют.

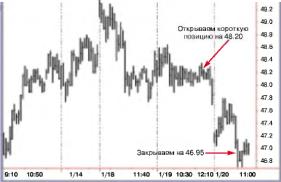

Рисунок 1March Crude ОМ (CLH05), 10-минутные данные

ДНЕВНИК

Причины сделки/сценарин: в начале января мартовская сырая нефть отскочила от своего минимума начала декабря 2004 г. и пробила максимум середины декабря 46-80 - похоже, пытаясь сделать еще один пробег до уровня 50, который она в последний раз пробила 30 ноября (рис. ]).

Однако 18 января тренд [?¦;:¦ вернулся внутри дня и пошел в обратную сторону после того, как достиг внутридневного максимума 49.3S. На следующий День, 19 января, рынок не смог вернуіься на максимум предыдущею дня и снова начал распродаваться.

К концу торговой сессии мы открыли короткую позицию, предполагая, что пик 18 января был неудавшейся попыткой движения к 50.00, и что мы имеем новый временный мак-симум.

Раньше мы уже злоупотребляли гостеприимством этого рынка. Поэтому теперь мы быстро возьмем прибыль чуть выше минимума бара 13 января, полагая, что это вероятная цель краткосрочного отхода.

Если тренд уйдет выше 50.00, посылка будет считаться опровергнутой.

Первоначальный стоп: 50.10, на 1.75 выше максимума предыдущего дня 48.35.

Первоначальная цель: 46.95, на 0.10 выше минимума 13 января.

Результат

Выход: 46,95.

Причина выхода: достижение первоначальной целевой прибыли.

Прибылы'убыток: +1.25 (2.59%).

Исполнена лн сделка по плану?Да.

Уроки: это была очень позитивная сделка (рис. 2), тем более если учесть, что она длилась всего несколько торговых часов и захватила почти все нисходящее движение, произошедшее на утро после нашего входа.

Да, рынок мог пойти и дальше вниз, но сырая нефть ведет себя очень неустойчиво после того, как в конце 2004 г. закончилось ее сильное бычье движение. Как упоминалось, недавно мы обожглись на этом рынке с обеих сторон, пойдя на слишком большой риск, поэтому лучше перестраховаться.

Текущая тенденция сырой нефти колебаться вверх-вниз в краткосрочном периоде облегчит повторный вход в этот рынок по благоприятной цене, если мы почувствуем, что вероятно более долгосрочное движение.

Примечание: первоначальные цели сделок обычно основываются но таких вещах, как историческое поведение ценовой фигуры или сигнал торговой системы. Однако отдельные сделки зависят от поведения рынка на данный момент. Первоначальные ценовые цели гибки и чаще всего используются как точки