|

|

|

|

|

Влияние стимулирующей фискальной политики

10.3. Механизм воздействия стимулирующей фискальной политики на совместное равновесие

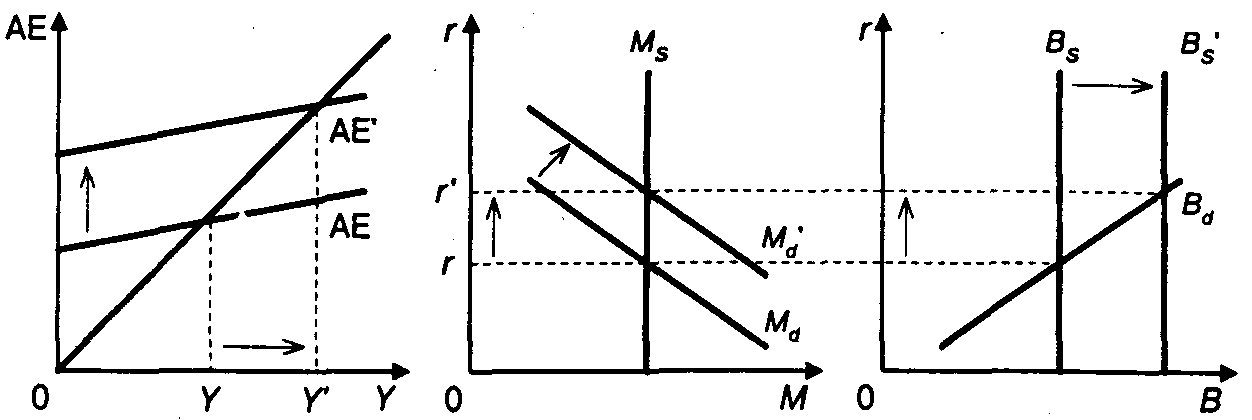

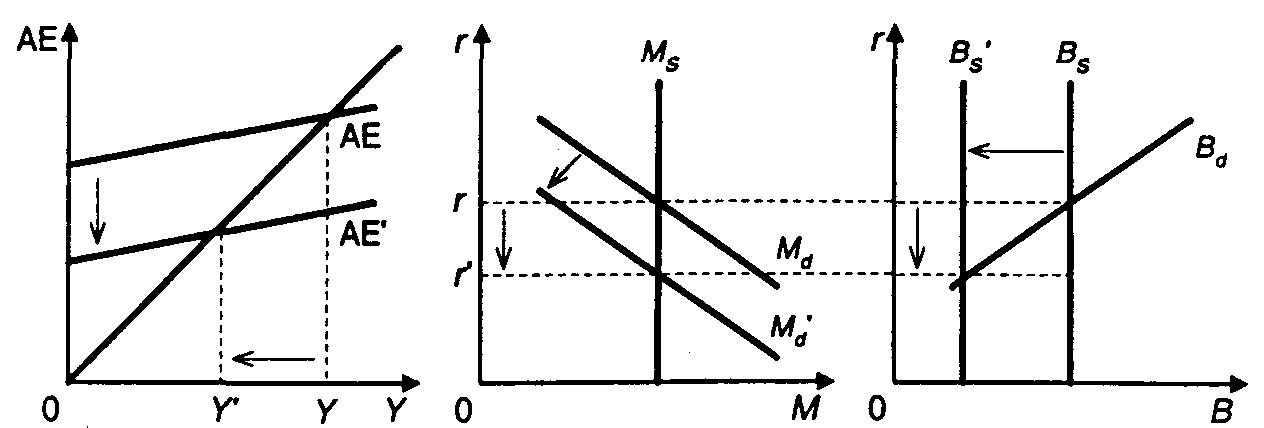

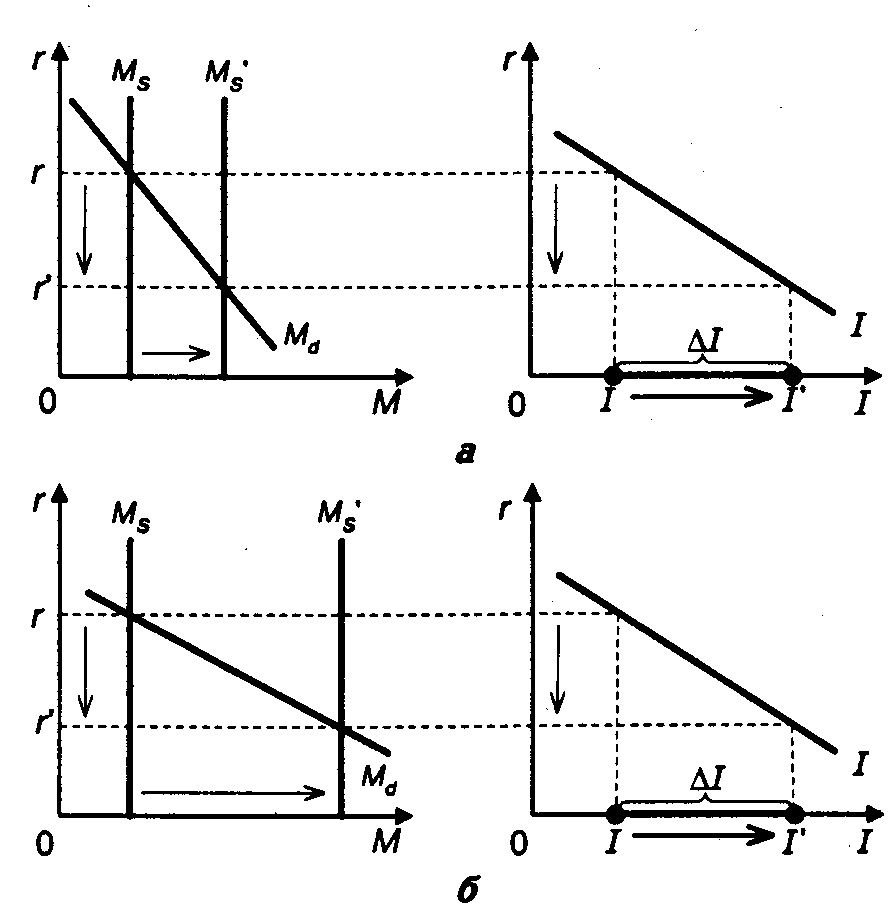

При проведении стимулирующей фискальной политики равновесный объем производства и дохода увеличивается и реальная процентная ставка тоже возрастает ( 10.4).

10.4. Механизм действия стимулирующей фискальной политики

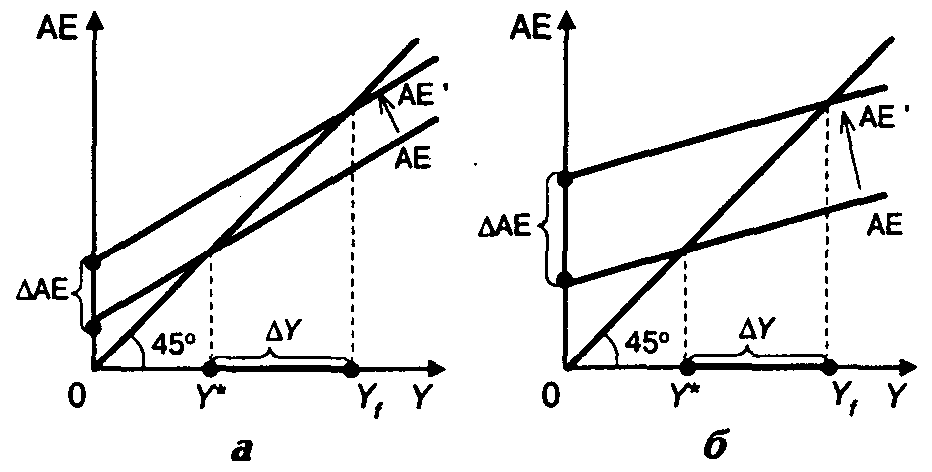

10.5. Влияние значения фискальных мультипликаторов на эффективность фискальной политики:

а значение фискальных мультипликаторов велико;

б значение фискальных мультипликаторов мало

Если значение фискальных мультипликаторов выше (угол наклона кривой совокупных расходов меньше случай а), то для увеличения совокупного дохода на заданное значение требуется гораздо меньший прирост совокупных расходов, чем в случае б. Следовательно, и объем фискального вмешательства потребуется менее значительный.

Факторы, определяющие значение фискальных мультипликаторов:

1. Предельная склонность к потреблению МРС.

2. Налоговая ставка t.

Поэтому при прочих равных условиях чем больше значение предельной склонности к потреблению и чем ниже налоговая ставка, тем выше будет эффективность фискальной политики.

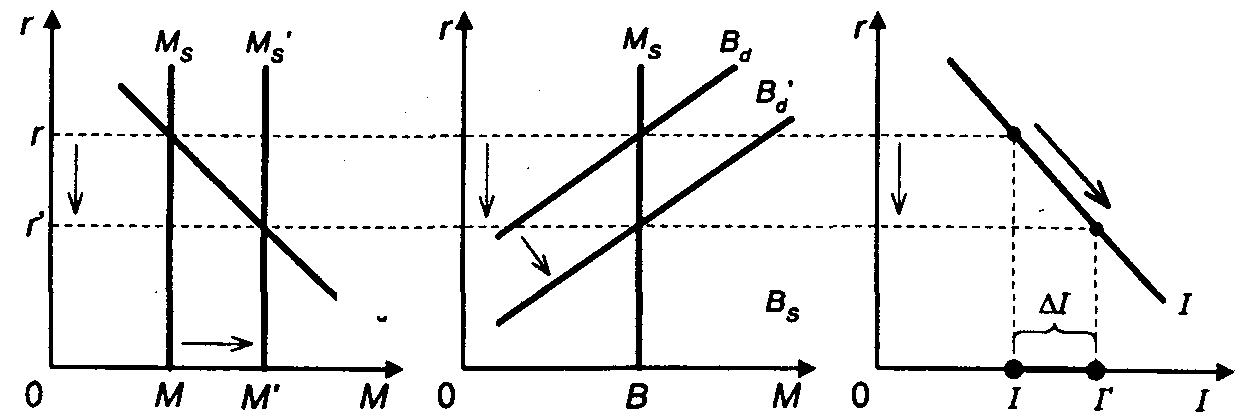

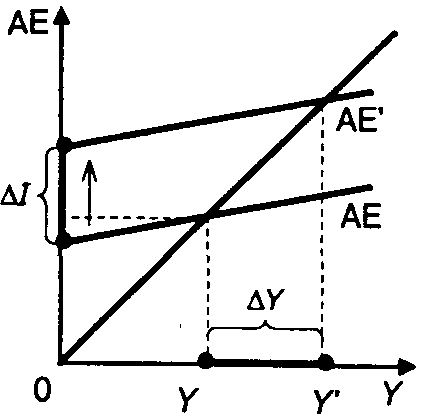

Сокращение инвестиционного спроса вследствие эффекта вытеснения снижает планируемые расходы и вызывает мультипликативное сокращение совокупного выпуска эффекты, противодействующие стимулирующему фискальному воздействию государства. Поэтому чем больший масштаб имеет эффект вытеснения, тем ниже будет эффективность стимулирующей фискальной политики.

Факторы, определяющие масштаб эффекта вытеснения:

чувствительность инвестиционного спроса к изменению процентной ставки d;

чувствительность спроса на деньги к изменению совокупного дохода k;

чувствительность спроса на деньги к изменению процентной ставки h.

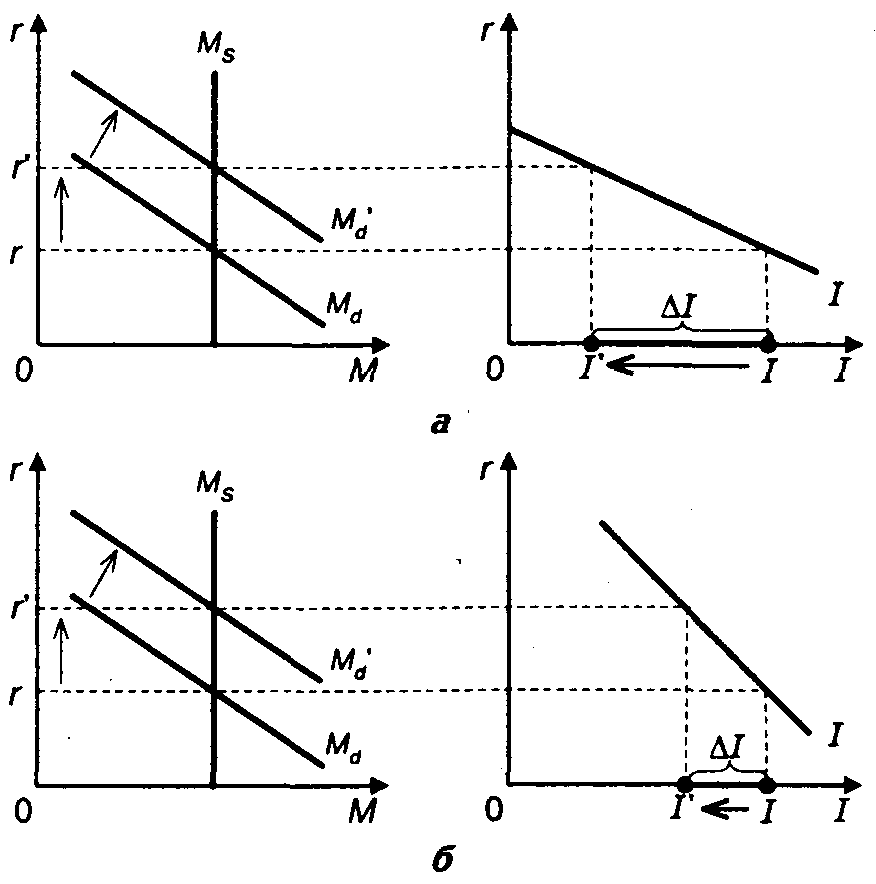

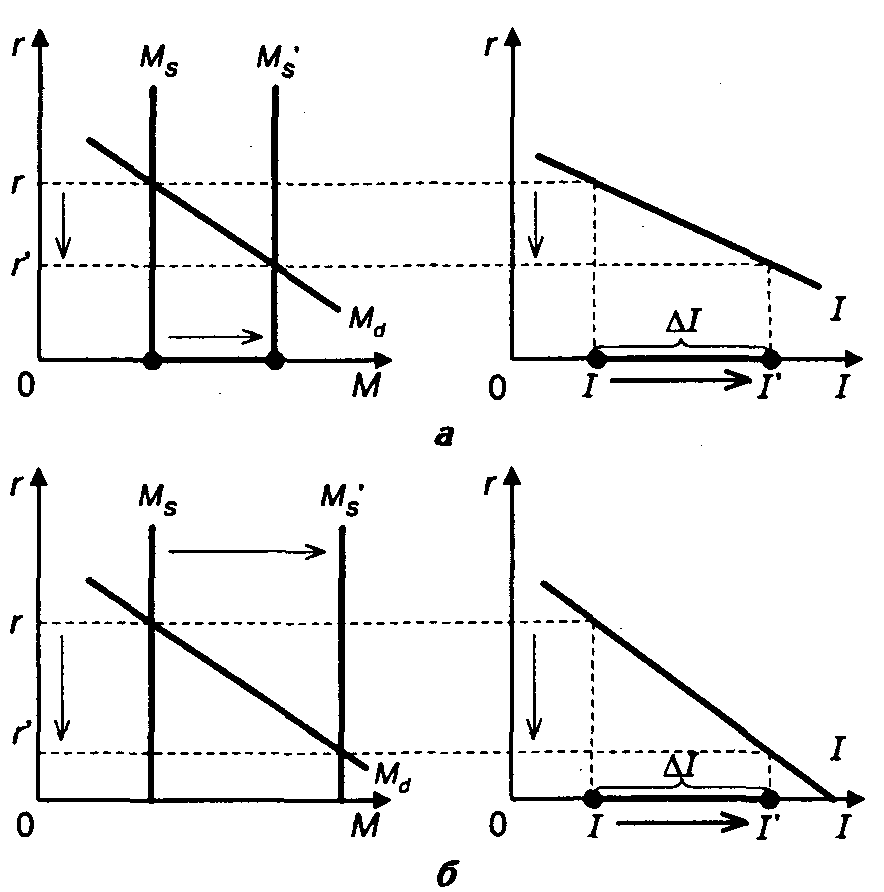

1. Чем выше чувствительность инвестиционного спроса к изменению процентной ставки d, тем больше при прочих равных условиях будет масштаб эффекта вытеснения ( 10.6).

10.6. Влияние чувствительности инвестиционного спроса к изменению процентной ставки на масштаб вытеснения инвестиций:

а инвестиционный спрос сильно чувствителен к изменению процентной ставки;

б инвестиционный спрос слабо чувствителен к изменению процентной ставки

При увеличении совокупного дохода, а значит, спроса на деньги и процентной ставки на равную величину в первом случае инвестиционный спрос сильнее реагирует на рост ставки процента и объем вытеснения инвестиций будет заметно больше, чем во втором случае.

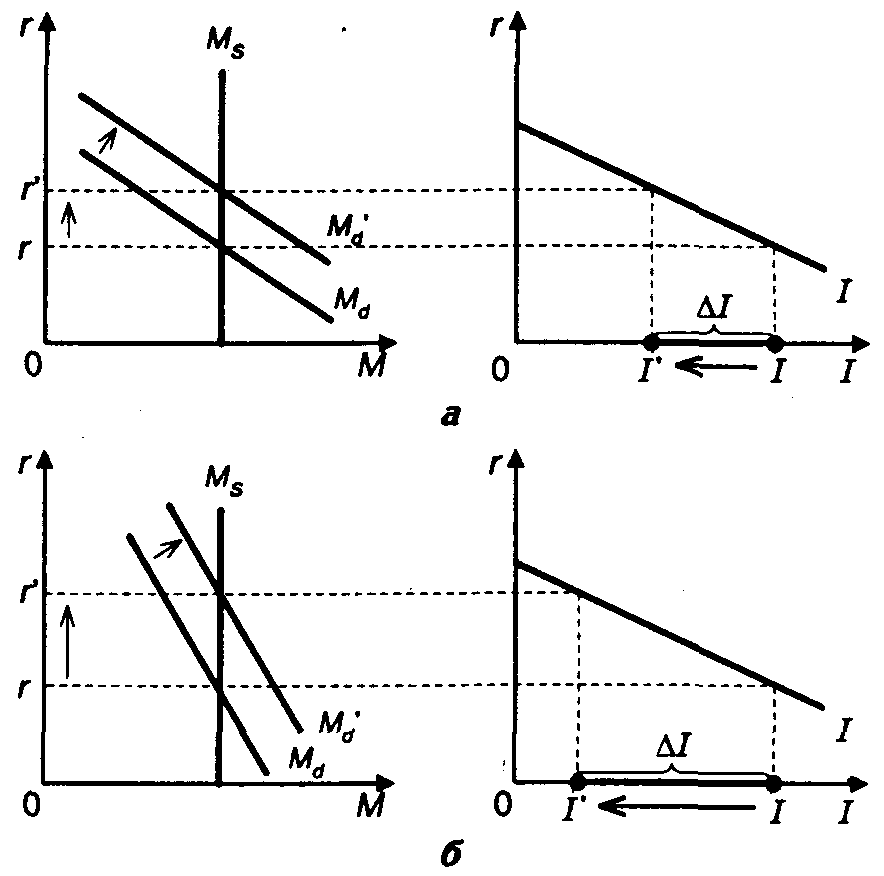

2. Чем выше чувствительность спроса на деньги к изменению совокупного дохода k, тем больше при прочих равных условиях будет масштаб эффекта вытеснения ( 10.7).

10.7. Влияние чувствительности спроса на деньги к изменению совокупного дохода на масштаб вытеснения инвестиций:

а спрос на деньги сильно чувствителен к изменению совокупного дохода;

б спрос на деньги слабо чувствителен к изменению совокупного дохода

При одинаковом увеличении совокупного дохода в первом случае спрос на деньги возрастает на большую величину и объем вытеснения инвестиций будет заметно больше, чем во втором случае.

3. Чем выше чувствительность спроса на деньги к изменению процентной ставки d, тем больше при прочих равных условиях будет масштаб эффекта вытеснения ( 10.8).

Увеличение совокупного дохода и как следствие этого спроса на деньги на равную величину во втором случае будет сопровождаться более сильным ростом процентной ставки, и объем вытеснения инвестиций будет заметно больше, чем в случае а.

Следовательно, эффект вытеснения, ослабляющий воздействие стимулирующей фискальной политики на совокупный доход, тем слабее, чем ниже чувствительность инвестиционного спроса к изменению процентной ставка, чем ниже чувствительность спроса на деньги к изменению совокупного дохода и чем выше чувствительность спроса на деньги к изменению процентной ставки.

10.8. Влияние чувствительности спроса на деньги к изменению процентной ставки на масштаб вытеснения инвестиций:

а спрос на деньги сильно чувствителен к изменению процентной ставки;

б спрос на деньги слабо чувствителен к изменению процентной ставки

Влияние сдерживающей фискальной политики

Воздействие сдерживающей фискальной политики на совместное равновесие происходит через тот же механизм, что и воздействие стимулирующей политики ( 10.9).

10.9. Механизм воздействия сдерживающей фискальной политики на совместное равновесие

При проведении сдерживающей фискальной политики равновесный объем производства и дохода сокращается и процентная ставка тоже снижается ( 10.10).

10.10. Механизм действия сдерживающей фискальной политики

Эффективность сдерживающей фискальной политики будет тем выше, чем больше величина фискальных мультипликаторов.

Эффективность сдерживающей фискальной политики может быть ослаблена ростом инвестиционного спроса, вызванным снижением процентной ставки. Рост инвестиционного спроса увеличивает планируемые расходы и вызывает мультипликационное увеличение совокупного дохода эффекты, противодействующие сдерживающему фискальному воздействию государства.

Поэтому чем сильнее будет рост инвестиционного спроса, тем ниже будет эффективность сдерживающей фискальной политики.

Следовательно, условия, при которых сдерживающая фискальная политика эффективна, те же, что обеспечивают эффективность стимулирующей фискальной политики (табл. 10.1).

Таблица 10.1. Условия, при которых фискальная политика высокоэффективна

| Воздействие на совокупный доход сильное |

Противодействующее влияние эффекта вытеснения слабое |

||

| Предельная склонность к потреблению МРС |

Высокая |

Чувствительность инвестиционного спроса к изменению ставки процента d |

Низкая |

| Ставка подоходного налогообложения t |

Низкая |

Чувствительность спроса на деньги к изменению совокупного дохода k |

Низкая |

| Чувствительность спроса на деньги к изменению ставки процента h |

Высокая |

||

10.3. Влияние денежно-кредитной политики на совместное равновесие

Денежно-кредитная политика воздействует на совместное равновесие через изменение равновесия на денежном рынке.

Влияние стимулирующей денежно-кредитной политики

10.11. Механизм воздействия стимулирующей денежно-кредитной политики на совместное равновесие

При проведении стимулирующей денежно-кредитной политики равновесный объем производства и дохода увеличивается, а процентная ставка снижается ( 10.12).

10.12. Механизм действия стимулирующей денежно-кредитной политики

Эффективность стимулирующей денежно-кредитной политики будет тем выше, чем выше чувствительность спроса на деньги к изменению процентной ставки и чем ниже чувствительность инвестиционного спроса к изменению процентной ставки.

1. Чем выше чувствительность инвестиционного спроса к изменению процентной ставки d, тем выше при прочих равных условиях будет эффективность денежно-кредитной политики ( 10.13).

10.13. Влияние чувствительности инвестиционного спроса к изменению процентной ставки на эффективность денежно-кредитной политики:

а инвестиционный спрос сильно чувствителен к изменению процентной ставки;

б инвестиционный спрос слабо чувствителен к изменению процентной ставки

Для того чтобы увеличить инвестиционный спрос на одну и ту же величину, в первом случае пришлось значительно меньше сократить ставку процента, поскольку инвестиционный спрос сильно реагирует на сокращение процентной ставки. Поэтому центральному банку в случае а нужно обеспечить заметно меньший прирост предложения денег, чем в случае б.

2. Чем ниже чувствительность спроса на деньги к изменению процентной ставки h, тем выше при прочих равных условиях будет эффективность денежно-кредитной политики ( 10.14).

Для того чтобы увеличить инвестиционный спрос на одну и ту же величину, в обоих случаях надо было одинаково сократить процентную ставку. Но в первом случае для снижения ставки процента на заданную величину надо было создать значительно меньший избыточный спрос на деньги, поскольку если спрос на деньги слабо реагирует на изменение процентной ставки, то процентная ставка сильно снижается даже при небольшом приросте величины спроса на деньги.

Поэтому добиться необходимого прироста инвестиционного спроса удалось путем относительно небольшого увеличения предложения денег по сравнению со вторым случаем.

10.14. Влияние чувствительности спроса на деньги к изменению процентной ставки на эффективность денежно-кредитной политики: