ФИНАНСОВАЯ СИСТЕМА И ОСНОВЫ НАЛОГОВОЙ ПОЛИТИКИ

Понятие финансов. Финансы этс систем? экономических отношений по поводу образования и использования денежных средств в процессе создания материальных благ и услуг, а также решения социальных проблем общества, Финансовые отношения обусловлены товарно-денежными отношениями и выступают одног и; сторон этих отношений. Они являются денежной формой выражения за-рат и результатов труда в процессе воспроизводства.

Содержание финансовых отношении и закономерности их развития определяются экономическим строем того общества, в пределах которого они функционируют.

Развитие финансов связано с выполнением государе-вом обще ственных функций социально-экономического функционирования системы: управлением народным хозяйством, удовлетворением социальных потребностей населения, развитием культуры ? т.д. Финансы призваны также обслуживать экономическую самостоятельность государственных предприятий и организаций, акционерных, арендных и кооперативных звеньев народного хозяйства, их дея тельность по организации коммерческого расчета е самофинансированию.

Финансовая система включает следующие основные звенья: 'государственный и местные бюджеты, фонд государственного социального страхования, фонд имущественного и личного страхованш раж-дан, финансы предприятий и организаций, фирм и отраслей и т.д.

В современных цивилизованных странах осуществляется четкое разграничение функций между различными уровнями финансовое системы. Так, федеральное правительство независимо от местного г вопросах, связанных с решением проблем нации в целом, расходах на управление, оборону, исследование космоса, внешнеэкономическую деятельность, в то время как местные органы власти проводят независимую политику в развитии школьного образования, поддержании общественного порядка, охране окружающей среды и т.п.

Доходы и расходы местных бюджетов не входят в государственный бюджет, а в федеративных государствах бюджеты членог федерации не включаются в федеральный бюджет. Такой принцип построения финансовой системы получил название фискального федерализма.

Финансовые отношения понятие более узкое чем денежные отношения; они являются их составной частью. Если денежные отношения охватывают все экономические отношения, связанные с выполнением санкций денег то финансовые отношения связаны с движением фондов денежных средств производственного и непроизводственного назначения.

В финансовые отношения не входят денежные отношения, евз занные с товарным и денежным обращением в розничной торговле, с оплатой транспортных, бытовых, коммунальных зрелищных и других услуг, с движением денег при их дарении и наследовании. Система финансовых отношений включает:

- денежные отношения, складывающиеся между предприятиями как хозяйствующими субъектами, Они заключаются во взаимных платежных обязательствах поставщиков и покупателей, системе штрафных санкций за их нарушение, материальном вознаграждении за выполнение особых требований заказчик? и пр.;

- денежные отношения, складывающиеся между государством и предприятиями. Они охватывают систему платежей в госбюджет, отчисления в различные фонды и организации отраслевого и территориального уровней;

- денежные отношения между предприятиями и банковской системой, возникающие по поводу получения и погашения кредитов;

- денежные отношения, складывающиеся внутри предприятий, во-первых, между предприятием в целом и е"острук_урнымі подразделениями; во-вторых, между предприятием и работникох по поводу оплаты труда;

- денежные отношения между государственными органами различных уровней управления по поводу распределения дифференциальной ренты, финансирования природоохоанных мероприятий и пр.;

- денежные отношения между государством и населением по поводу получения выплат и льгот из фондов общественного потребления и т.д.

Функции финансов. Финансы выполняют две основные функции распределительную и контрольную. Распределительная функция заключается в первичном и вторичном распределении (перераспределении) чистого дохода.

Первичное распределение обеспечі вает процесс расширенного воспроизводства, вторичное образование и пополнение централизованных денежных фондов государства, не обходимых для выполнения возложенных на неге функций. В результате формируются и используютсг целевые денежные фонды государ ства, субъектов хозяйствования ? доходов населения.

Контрольная функция проявляется в осуществлении контроля за распределением и использованием финансовых ресурсов. Она реализуется посредством финансовой информации, выражающейся в различных финансовых показателях (прибыль, рентабельность, выручка, фондоотдача и пр., Эти показатели позволяют контролировать соблюдение установленных норм и нормативов, эффективность экономических процессов как на микро-, так и на макроуровне.

Государственный бюджет центральное звено финансов, ос , дарственный бюджет является центральным звеном финансовой системы и выступает основным финансовым планом страны Он представляет собой форму образования централизованных денежь ых средств, расходуемых на обеспечение сбалансированного развития экономики, решение социальных проблем населения, обеспечение государственных нужд и запросов. За счет средств бюджета финансируется капитальное строительство, осуществляются фуьдамеі таль-ные научные исследования, ведется подготовка и переподготовка квалифицированной рабочей силы и т.д.

Переход к рыночной экономике, структурная перестройка народного хозяйства, перевод предприятий на принцип самофинансирования существенно отражаются на финансовой политике государства.

Изменились принципы построения государственного бюджета. Здесь действуют два основных фактора.

Первый из них состой ' в том, что хозяйствующие звенья в экономике даже в государственном секторе обладают самостоятельностью, они связаны с центральной финансовой системой экономическими узами, вы плачипа; налоги и производя отчисления Основной формой платежей выступает налог на добавленную стоимость и налог на прибыль. Е государственный бюджет поступают платежи, взимаемые с торговых организаций!, доходы от внешнеэкономической деятельности, налоги с населения г другие платежи и поступления

Второй фактор государства СНГ выступают нь не суверенными. Это обусловило то, что всей доходной частью бюджета от распоряжаются по своему усмотрению, е их ведении находятся средства, поступающие от внешнеэкономической деятельности.

Изменилась структура расходной части государственного бюджета Если раньше, при прежней команднс -административном системе, основная часть бюджета шла на финансирование народного хозяйства, теперь положение изменилось Рыночная система обусловила переход предприятий ня принцип самоокупаемости и самофинансирования. Именно в силу этой причины главной ста-ье? расходов государственного бюджета явилось финансирование социальнокультурных учреждений, системы образования и здравоохранения мероприятий по социальной защите населения. В расходах бюджета имеются статьи, характеризующие затраты на оборону республики Сущность госбюджета наиболее полно проявляется в следующие функциях

1. Функция перераспределения национального дохода. Через 'осбісд-жет происходит перераспределение более половины национального дохода и 3/4 денежных средств Этс позволяет государству не только удовлетворять общегосударственные потребности, нс и обеспечивать выполнение программ экономического и социального развития страны

2. Функция вмешательства в процесс воспроизводства, посредствох которого государство поддерживает отдельные отрасли национальной экономики.

3. Осуществление государственной социальной политики направленной на поддержание социальной справедливости в обществе

4. Обеспечение внутренней и внешней безопасности

5. Соде ржание аппарата управления.

Структура государственного бюджета имеет свои национальные особенности и зависит от уровня социально-экономического развития государства, его административно-территориального устрой ства, принципов функционирования экономической системы и других факторов.

Доходы госбюджета в количеа венном выраженіи представляют собой долю государства в созданном национальном доходе. На их абсолютную величину и удельный вес оказывают влияние как объем национального дохода, так и задачи, стоящие перед осударством Главной задачей госбюджета является оптимальное расходование централизованных финансовых ресурсов и реализация таких образом финансовой политики государства. Расходная часть госбюджета предназначена дня финансирования общегосударственных

инвестиционных, экономических программ, развития производственной и социальной инфраструктуры. Кроме того, бюджетные средства направляются в виде кредитов, субсидий и других для финансовой поддержки фермерских хозяйств, жилишногс строительства, наукоемких фирм и т.д.

Госбюджет финансируем непроизводс' венную сферу (образование, медицинское обслуживание, противоэпидемические мероприятия, культурные и другие социальные программы), а также внешнеэкономические и военные нужды.

Біоджеіный дефицит и государственный доли Бюдже~ныіі дефицит представляет собой ту сумму денежных средств на которую в данном финансовом году расходы бюджета превышают его доходы.

Государственный долг это сумма накопленных г стране за определенное время бюджетных дефицитов за вычетом имеющихся в то же время положительных сальдо платежей

Различают государственный внешний и внутренній долг. Внешняя задолженность это долг страны иностранных государствах, иностранным юридическим и физическим лицам.

Внутренній' долг представляет собой задолженность государства юридических лицам и населению, возникающую вследствие выпуска внутренних займов (облигационные займы).

Существует несколько подходов к проблеме бюджетного дефицита. Первый подход требует, чтобы государственный бюджет бы; ежегодно сбалансирован. Эта концепция имеет свои положительные и отрицательные черты Положительным является то, что в случае реализации такого подхода государство усилило бы свои функціи по контролю и регулированию воспроизводствснногс процесса К сожалению, достичь ежегодное сбалансированности очень трудно. поэтому концепция имеет отрицательные черты Дело в том, чтс экономики стран сталкиваются с ддительнымг периодами инфляции, падением производства, ростом безработицы і т.д.

Это приводит к падению доходов, сокращению объема налоговых поступленій) и т.д. Если следовать по пути ежегодною сбалансированіи ос?дар-ственного бюджета, будет возникать необходимость повышения налоговых ставок, сокращения расходной части бюджета, а весьма чаете проведения и тех и других мер.

Нс это ведет к дестабилизации экономики, сокращению совокупного спроса, еще более усуубляет инфляционные процессы.

В случаях когда экономика функционирует стабильно и доходы превышают государственные расходы, также не избежать ппшития мер по регулированию. В частности, следует снижать налоговые станки, увеличивать правительственные расходы, а чаше осуществлять и то и другое, вместе взятое.

Следствием этого снопа могут стать негативные явления инфляция, безработица и т.д., и действия правительства повторяются.

Второй подход связан с балансированием бюджета в ходе эконо мического цикла. Чтобы противостоять спаду производства, правительство снижает налоги и повышает государственные расходы, т.е. сознательно вызывает дефицит.

Наоборот, входе подъема экономики правительство повышает налоги и снижает государственные расходы. Достигнутое положительное сальдо бюджете может использоваться на покрытие государственного долга, возникшего в период спада.

Основная проблема состоит в том, что спады и подъемы в экономике неодинаковы по глубине и продолжительности.

Третий подход ориентирован на решение проблем сбалансированности экономики, а не на сбалансированность финансов и бюджетной системы. Через решение задач экономической сбалансированности общественного производства решаются и проблемы стабилизации финансовой системы страны.

Способы покрытия бюджетного дефицита. Механгзі? рыночной экономики наиболее четко работает тогда, когда государству удается сводить концы с концами, уравнивать доходы бюджета с расходами Тем не менее государства все чаще сталкиваются с дефицитом бюджета, и тогда возникает вопрос, как и за счетчегс покрывать бюджетный дефицит.

Следует иметь в виду, что любой способ покрытия дефицита сопровождается усилением инфляции, ведет к торможению развитей экономики. Но если этого все же не делать своевременно, задержки с преодолением бюджетного дефицита еще более усиливают дестабилизирующие факторы экономического развития.

Способов покрытия бюджетного дефицита несколько. Рассмотрим главные из них.

Первый способ сводится к тому, что его финансируют посредством эмиссии дополнительных денежных знаков. Такая мера создает видимость быстрого решения финансовой проблемы страны, но на самом деле имеет весьма негативные экономические последствия, ибо ложится бременем на плечи населения, ведет к резкому ускорению инфляционных процессов.

Каждый дополнительный денежный знак, проникающий в обращение через дыру г бюджете, равнозначен неполноценным деньгам, ибо не обеспечен товарной массой продуктов и услугами, он усиливает разрыв между инфляционным спросом и реальным предложением товаров.

Второй способ связан с тем, что для покрытия дефицита государство прибегает к займам у центрального банка. На первый взгляд кажется, что такая мера не сопровождается инфляцией денег, но это только кажется.

Инфляция происходит и здесь, но протекает медленнее и в более цивилизованных формах. В самом деле, допустим, что правительство заняло у центрального банка н-ю сумму денег и в назначенный срок вернула байку ссуду с процентами.

Но, расплатившись с банком сегодня, государство уже завтра вь муждепо обратиться к нему за новыми кредитами, которые на данный момен^ не обеспечены товарными ценностями. Б результате происходил постепенное инфляционное разбухание денежной массы.

Третий способ покрытия дефицита заключается в том, что государство выпускает и размешаел спои долговые обязательства в виде облигаций государственног о займа Данныя вид финансирования внешне не носит инфляционного характера. Объем денежныя знаков не увеличивается, но дестабилизирующее действие и возможность развития инфляционных процессов очевидны. Дело г л ом, что выпуск облигаций и изъятіе у населения денег сокращаю инвестиции в экономику, ограничивают предложение товаров Кроме того выпуск государственных долговых обязательств сопровождается повышением процентных ставок за предоставляемые кредгты, что также ограничивает размеры инвестиций. В итоге происходит то же самое - тормозится экономическое развитие, сокращается предложение, усугубляется инфляционное неравновесие рынков 7акик образом, любой из перечисленных способов покрытия бюджетного дефицита выступает злом, является экономических бедствием для страны.

И все же если беда случилась и дефицит в бюджете появился, то предпочтение следует отдавать третьему способу.

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ НАЛОГОВ. ВИДЫ НАЛОГОВ

Принципы построения налоговой системы Любой вид бизнеса сталкивается с налоговой системой, ибо налоги нужны государству для осуществления функций управления, укрепления обороноспособности, решения других проблем общества г т.д. В этом плане знание налоговых проблем выступает неотъемлемой частью общеэкономической культуры производства.

Механизм налоговой системы весьма сложен, и во всехегс тонкостях способны разобраться лишь специалисты, тем не менее общее представление о сущности налоговой системы должен иметь каждый человек, ибо, желая того или нет, он будет втянут в систему налоговых отношений, если не искушает себя стать правонарушителем

Риды налогов бывают разные Каждое государство устанавливает свою систему налогообложения на основе общих принципов разработанных практикой. Свод законов, которые используются при налогообложении и которые регулируют деятельность соответствующих государственных органов, представляет собой налоговое зако-нодательст во.

I Іоэтому, базируясь на общих принципах, свод законов, учитывающий особенности экономического базиса и политического устройства, имеет свою специфику.

В основе построения налоговой системы заложены дьа принш -па функциональный и территориальный. Функциональный принцип регламентирует порядок взимания налогов с физических и юридических лиц.

При этом, когда речь заходит с физически* лицах, но внимание принимаются граждане страны, а коте с юридических предприятия и организации С доходов физических лиц взимаются личный подоходный налог, социальные выплаты Налог с юридических лиц включает: налог на прибы ль, налог на добавленную стоимость, налог с продаж, социальные отчисления а прибыли и налоги, связанные с внешнеэкономической деятельностью.

Территориальный принцип функционирования налоговой системы определяет величину и принципы отчислений средств в центра лизованный доход государства, механизм налоговых поступлений в региональные бюджеты, а также налогов, идущих в местные органы власти городские, районные, поселковые.

Налоги выполняют три важнейшие функции: дгискачьн?ю (распределительную), регулирующую и социальную Фискальной функция обеспечивает поступление средстг в государственную казну, которые сосредоточиваются в бюджетной системе и внебюджетных фондах и используются для финансирования государственных расходов. Регулирующая функция осуществляется через систему дифференцированных налоговых льгот. Она может быть направлена, во-первых, на стимулирование либо сдерживание развития отдельных отраслей и видов деятельности.

В этом случае налоги регулируют предложение продукции (услуг). Во-вторых, с помощью системь налогог государство может сокращать либо увеличивать совокупный споос.

Социальная функция налогов направлена на сглаживание неравен-сл на между доходами различных социальных групп населения и реа лизуется посредством дифференцированного налогообложения.

Финансисты выделяют еще и контрольную функцию налогов, которая позволяет количественно отразить налоговые поступления и сопоставить их с потребностями государстве в финансовых средствах. Кроме того, с помощью этой функции можно оценить эффективность налогового механизма, контролировать движение финансовых ресурсов, выявить необходимость внесения изменении в налоговую систему и налоговую политику.

Совокупность налогов, принципов и методов построения, а также способов их взимания образует налоговую систему государства С изменением форм государствен ноге устройсі ва меняете? і налоговая система.

В систему налогообложения должны быть заложены определенные принципы, следуя которым можне добиться определенного воздействия на общественное воспроизводстве, егс динамику, структуру состояние научно-технического прогресса

А Смит в работе Исследование с природе и причинах богатства народов (М., 1962 Кн. 5. Гл. 2. С. 588589] сформулировал четыре основополагающих принципа налогообложения:

1) подданные государства должны участвовать в содержании пра-вительсі ва соответственно доходу;

2) налоі, который обязуется выплачивать каждое отдельное лицо должен быть т очно определен:

3) вид налога, срок уплаты и способ платежа долх;ны быть удобнь плательщику;

4) каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из кармана народа возможно меньше сверх того, что он приносит казначейству государства.

Принципы налогообложения. Современная система налогообложения включает следующие принципы:

- принцип справедливости, нейтральности по отношению ко всех; плательщикам Он заключается во всеобщности обложения ? і зависимости уровня налоговой ставки ст уровня доходов и реализуется через дифференцированные налоговые ставки

- принцип определенности, простоты и доступности требующий ч гобы сумма, способ и время взимания налогов были заранее известны плательщикам;

- принцип однократности налогообложения, предлагающий взимание различных видов налогов с одного источника доходов ках на национальном, так и на международном уровне

- принцип гибкости налогообложения, заключающийся в создании через систему льгот предпочтительных условий развития для отдельных направлений деятельности с соответствии с экономической политиков государства;

- принцип стабильности и устойчивости нормативных ставок налоговых платежей, а также порядка исчисления налоговых взносов в бюджет;

- принцип обязательности уплаты налогов.

Элементы налогообложения. Соответствующие законодательные акты устанавливайте методы построения и взимания налогов, т.е. определяют его элементы.

Если речь заходит об элементах налоговой системы, имеются в виду налоговые ставки и налоговая база, а также налоговые ль юты. Налоговая ставка это выраженная в процентах доля дохода (прибыли или имущества), которая в соответствии с законодательством подлежит отчислению в государственный бюджет в виде налога Она устанавливается на основе прогрессивной шкалы: с возрастанием суммы дохода увеличивается и доля отчисления в бюджет Налоговые ставки обычно устанавливаются государством на длительный срок и могут быть пересмотрены им же, если та ко г пересмотр диктуется экономической политикой общества.

Увеличение ставки происходит в случае необходимости концентрации больших средств в распоряжении государства. В таком случае ограничиваются ресурсы, а значит, снижается деловая активность предприятий Уменьшение налоговых ставок, наоборот, увеличивает поступления в пользу производственных структур и развивает их деловую активность

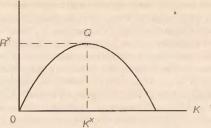

Увеличение или уменьшение налоговых ставок должно рассматриваться как тенденция, рассчитанная на определенный срок, ибо увеличение, например, налоговой ставку сопровождается ростом экономической мощи государства, но, поскольку оно вызывает падение деловой активности, через определенное время оно приведет к относительному снижению доходности государства. В свою очередь уменьшение налоговых ставок вызовет рост деловой активность производства, но на определенном этапе экономические проблемь предприятий вступят в противоречие с социальными проблемами вызывая снижение темпов экономического роста. Таким образом, налоговые ставки должны служить своеобразным барометром экономического развития производства Подобная зависимость имеет графическое выражение, получившее название кривая Лаффера по имени американского ученого, впервые ее описавшего. Этот график выглядит таким образом (рис.

5.1).

Кривая, изображенная на графике, показывает, что увеличение налоговой ставки (К) на определенном участке сопровождается увеличением суммы налоговых поступлений, нс по достижении определенной границы (0) кривая начинает падать, означая, что дальнейшее повышение ставки налога будет приводить к сокращению суммы налоговых поступлений. Предприниматели в эют ситуации оказываются незаинтересованными в наращивании объемов своего производства.

I Іа кривой Лаффера очень четко просматривается регулирующая функция. Аккумулирующая функция обеспечивается посредством разработки и применения налоговой сетки. Налоговая сет га представляет собой систему показателей долевого налогового отчисления от доходов предприятий, выраженных в процентах и поступающих государству, в зависимости от величины их доходов или прибылей.

Она выступает как система прогрессивного обложения, при которой ставки отчислении возрастают с увеличением доходов Г ри этом кратность возрастания может быть неодинаковой по мерс возрастания доходов кратность может увеличиваться более высокими темпами. Считается, что наиболее эффективной сеткой налогообложения является та, при которой прогрессивная ее тенденция соотносится не со всей суммой дохода, а лишь с его приростом.

В этом случае сохраняется заинтересованность и наращивании объемов пронзвш -ства.