ДЕНЕЖНО-КРЕДИТНАЯ СИСТЕМА

Денежная система и ее типы. Денежное обращение это непрерывное движение денег в сфере обращения, а также нетоварные платежи и расчеты.

Этот процесс направляется, контролируется и регулируется государством. Механизм организации денежного обращения в сочетании с соответствующими институтами и законодательно закрепленными правилами образует понятие денежной системы государства.

Основными элементами механизма денежного обращения выступают: денежная единица, признанная националь-ной, с закрепленным за ней статусом обмениваемостг г расчетное и; масштаб цен и виды денежных знаков порядок эмиссии и обращения денег; формы безналичного платежного оборота; институты и учреждения, осуществляющие и регулирующие денежное обращение.

Известны два типа денежных систем система металлического и система бумажного обращения, В качестве специфической формы движения этих систем следует назвать обращение кредитных денег.

Система металлического обращения включала две ее разновидности биметаллизм (обращались параллельно серебре г золото) и монометаллизм (роль денег выполнял один- металл золоте). В свою очередь, золоте в роли денег функционировало в форме золотомонетного, золотослиткового и золотодевизного стандартов Для золотом омет ного стандарта было характерно свободное обращение золотых монет, их движение на национальном рынке и за границей, если не было претензий к качеству самого металла.

Золотомонетный стандарт имел хождение до Первой мпровой войны, когда вследствие вывоза денег за границу, порчи монет или прос'~о в целях охраны национального денежного рынка золоте бы по изъяло из свободного обращения во всех странах (кроме США).

После Первой мировой войны в ряде стран (Великобритания, Франция) был введен золотослитковый стандарт, позволяющий бумажные деньги обменять на слиток золота определенного веса и достоинства (пробы). Так, во Франции можно было получить ель ток золота, весивший ! 2,7 кг, за 215 тыс. франков, а в Великобритании золотой слиток в 12,4 кг можно было приобрести за 1700 ф. ст.

Другие страны ввели у себя систему золотодевизного стандарта, в соответствии с которым национальные банкноты обменивались на денежные знаки США, Великобритании или Франции, на которые потом можно было получить золотые слитки. Таким образом, начиная с 30-х гг. XX в. система металлического обращения прекратила свое существование и на смену пришла система бумажных и кредитных денег, не подлежащих обмену на золото. Поэтому историю современных денег можно начинать с возникновеньи бумажных денег.

Бумажные деньги пришли к нам двумя путями. Первый пул ппспе-гал через порчу монет печатать собственные деньги и отливать слитки в прошлом могли многие купцы, менялы, князья, короли. Обнаружив, что монеты, изготовленные недавно, г монеты, которые уже походили по рукам и потеряли часть физического веса, выполняют свою роль одинаково успешно, начали сознательно уменьшать долю благородных металлов в монетах.

Постепенно для экономии золота и серебра монеты стали делать из сплавов неблагородных металлов. В России, например, за периоде XI( по XVIII в. содержание серебра в рубле снизилось с 48 дс 4 золотников и 21 доли.

Причем интересно отметить, что сам рубль это лишь половина более древней русской денежной единицы гривны, равной в начале XII в. одному фунту серебра, или 96 золотникам, или 409,517 г. Один золотник включал 96 доли, или 4,2658 п а одна доля равнялась 44,435 мг золота.

Развитие промышленности и банковского дела привело к печатанию казначейских векселей, т.е обязательств государственной власти (в России это были ассигнации и печатались они с 796 по 1943 г), которые свободно могли обмениват ься на серебряные и медные монеты. Бумажные деньги были намного удобнее в обращеніи по сравнению с металлическими.

Если говорить об истории, то бумажные деньги впервые появи лнсь в Китае в XIII в. В 1690 г. бумажные деньги обращались г Америке. В XVIII в. они уже печатались во Франции, Англии ? России. В России бумажные деньги были выпущены г 1769 г

Второй путь коммерческий вексель. Коммерческий вексель это обязательство отдельного промышленника или торговца упла-тиіь с определенный срок деньги за полученные в кредит товары. Вначале вексель обращался лишь между должником и кредитором, но постепенно им стал расплачиваться и кредитор Для подтверждения того, что деньги будут уплачены кем-то третьим, требовалась расписка известного им всем купца или банкира.

Со временем крупные банки начали проводить операции пс учету векселей и выпуску вместо них казначейских билетов. Эти же банки начали выпускать бумажные деньги, которые стали называться банкнотами.

Появление банкнот существенно упростило ведение дел предпринимателями, поскольку была подорвана монополия на день и ростовщиков, которые требовати более 20% годовых за свои кредиты

Банкноты, в отличие от казначейских билетов, вначале свободно обменивались на золото. Б настоящее время ни одна денежная едт ница ни внутри страны, ни на мировом рынке не обменивается на золото. В России обмен банкнот на золото был прекращен в 19 4 г

Некоторые современные экономисты призывают к возврату к золотомонетному стандарту, т.е. к обмену бумажных денег на золотые монеты или золотые слитки, но в основе их рассуждений лежі т не забота об удобстве людей или дальнейшем развитии денег, а стремление ограничить государственную власть, лишив ее возможное- и конт ролировать денежную массу

Особенностью современного денежного обращения выступает то, что рядом с бумажными деньгами появились новые расчетные знаки банковские деньги. В развитых странах около всех денежных расчетов приходится на банковские деньги К ним относятся н первую очередь чеки. В итоге основная масса операций по покупке и продаже товаров в современных цивилизованных странах совершается без участия денег в их обычном понимании.

Для расчетных операций ныне используются кредитные карточки, в соответствии с которыми все доходы и расходы финансируются чепез периферийные отделы центральных компьютеров. Они позволяют не только расплачиваться с помощью карточки в магазине или получать в случае необходимости бумажные деньги в автомате на улице, но и производить расчеты в других странах. Кроме того, по карточкам можно полу чать дополнительную сумму, превышающую ваш счет в банке

Итак, возникает вопрос о природе кредитные карточек, т.е. явля ются они деньгами или нет. Анализ закономерностей денежного обращения цивилизованных рыночных стоаь показывает, что кредитные карточки не могут быть отнесены к деньгам Кредитные

карточки, скорее всего, удобное средство приобретена покупок, нс не более того. Это своеобразное средство получения краткосрочной ссуды в коммерческом банке или другом финансовом учреждении, выпустившем карточку Когда осуществляется покупка по кредитной карточке, выпустивший ее банк возмещает истраченную сумму магазину, а затем покупатель возмещает эту сумму с уплатой расходов за услуги банку. В итоге кредитные карточки предназначенъ для того, чтобы отсрочить или отложит ь оплату на короткое время. То, что кредитные карточки (как и другие формы кредита) позволяю-покупателям сэкономить использование наличных денег, ничего не значит для понимания сущности денег.

Они ограничивают количество необходимых для обращения денег и упрощают денежный оборот в этом состоит их экономическое и социальное значение.

ДЕНЕЖНЫЙ РЫНОК. ПРЕДЛОЖЕНИЕ ДЕНЕГ И СПРОС НА ДЕНЬГИ. РАВНОВЕСИЕ ДЕНЕЖНОГО РЫНКА

Денежный рынок. Денежный рынок э^о сфера бизнеса, где продается и покупается особый товар деньги Оі включает все те финансовые институты и учреждения, которые двигают и регулируют денежные потоки, поддерживают рациональное соотношение между предложением денег и спросом на них, устанавливают количественную потребносі ь в деньгах.

Деньги самый ликвидный товар. В нем нуждаются все домохозяйства, государство предприятия, фермеры, финансовые учреждения Монополией на денежном рыг ке обладает государство, передавая и предписывая главному финансовому органу Центральному банку ряд специфических одновременно исключительных функций. Именно Центральный банк осуществляс-; эмиссию денег и регулирует их количественное соотношение в сфере обращения и на денежном рынке в целом.

Именно поэтому, не нарушая общей логики анализа в разных сферах экономики действия закона спроса и предложения, для данной сферы экономических отноше ний целесообразнее начать не со спроса, а с предложения денег так как понятнее и легче воспринимать механизм функционирования денежного рынка.

Главными элементами механизма функционирования денежного рынка выступают предложение денег, спрос наденьгг и ценг денег (процентная ставка).

Предложение денег. Деньги обычно воспринимаются как сгусток стоимости, как всеобщий эквивалент при обмене товаров, по, анализируя кредитные карточки, мы увидели что последние, і сув ноет и, не являются деньгами, тем не менее выполняют роль посредника при обмене. Значит, функцию средства обращения могут вь -поднять не только деньги в их буквальном смысле слова Эту роль могут выполнять обязательства государства, коммерческих банков и других финансовых учреждений, используемые в качестве денег.

Поэтому, когда речь заходит о предложении денег, ш среди эконо мистов, ни среди государственных чиновников нет единства мнении отом, из.каких отдельных элементов состоит денежное предложение в экономике. В узком смысле предложение денег обозначаемое М і, состоит из двух элементов: наличность, т.е металлические и бумажные деньги, находящиеся и обращении; чековые вклады, т.е. вклады в коммерческих банках, различных сберкассах или сберегательных учреждениях, на которые могут быть выписаны чеки.

Металлические и бумажные деньги являютег обязательствами государства и государственных агентов. Текущие же счета представляют обязательства коммерческих банков и сбере ательных учреждений.

Наличность = Металлические деньги + Бумажные деньги

Металлические деньги в цивилизованных странах составляют малую часть денежного предложения (например, в США около 23% всего денежного предложен ня) Металлические деньги это по существу, удобные деньги в том смысле, чте они позволяют совершать любые виды мелких покупок. К тому же они являются сим волическими деньгами.

Символическое их свойство состой- в том, что действительная стоимость, т.е. стоимость металлическо о елг т-ка, содержащегося в самой монете, очень незначительна. Это делается специально для того, чтобы предо' вратить переплавку символических денег с целью их прибыльной продажи в качестве золотых или серебряных слитков. Если бы, например, 20-копеечная монета содержала серебряный слиток стоимостью 30 коп., то было бы выгодно переплавить эти монеты и продать в качестве слитков, несмотря на незаконность подобных действий.

В этом состоит один из потенциальных недостатков металлических денег Если их ценность как металла превысит их ценность как денег, то они прекратят функционировать в качестве средства обращения.

Бумажные деньги гораздо более значимы в количественном отношении. В тех же США они составляют примерно 25% денежного предложения.

Второй составляющей предложения денег в узком смысле выступают чековые вклады. В США в долларовом выражении 90% всех сделок осуществляется с помощью чеков. Чековые расчеты очень удобны и безопасны. Если необходимо заплатить долг выписывается чек на данную сумму и посылается по почте.

Чек должен быті индексирован (подписан на обратной стороне) лицом, получившим по нему наличными. Лицо, выписавшее чек, затем получает его погашенным в качестве заверенной квитанции, подтверждающей выполнение обязательства.

Поскольку выдача чека также -ребует передаточной подписи, кража или потеря того же количества наличных денег здесь невозможна. Кроме того., удобнее выписать чек, чем транспортировать, пересыпать и подсчитывать большие суммы наличных денег.

В силу этих причин деньги безналичного расчета стали основной формой денег в зарубежных странах. Два последних слагаемых образуют понятие почти деньги. Почти деньги это определенные высоколиквидные финансовые активы, такие, как бесчековые сберегатегьные срочные счета срочные вклады и краткосрочные государственные ценные бумаги которые хотя и не функционируют непосредственно как средстве обращения, но могут легко и без риска финансовых потерь переводиться в наличность или чековые счета.

Хотя срочные вклады становятся доступными вкладчику по истечении обозначенно о соока, но и они могут после этого бы гь переведены на текущий счет. Таким образом, в рыночной экономике предложение денег увеличивается за счет дополнительной суммы расчетных средств, образующие понятие почти деньги.

Но и на этом определение (предложение) денег не завершаете Есть еще более широкое предложение (определение) денеі М2

Крупные

М3 = М2 - (100 тыс до/ ? более).

срочные вклады

Оно исходит из того, что крупные срочные вклады, которыми обычно владеют предприятия г форме депозитных сертиспмка-гов также легко обращают ся в чековые вклады. Действующий рынок таких сертификатов на самом деле существует, ? поэтому их можно в любое время продать (ликвидировать), хотя и с возможным риском потерь Добавление этих крупных срочных вкладов к М2 и лает еще более широкое определение предложения денег.

Исходя из изложенного выше можно рассчитать следующее аль тернативное для экономики США 9С-х гг предложение (определение) денег (табл. 6.1).

Таблица 6.1

| Предложение денег (данные относительные) | |||||||||||||||||||||||||||||||||||||

|

Спрос на деньги. Существуют две основные причинь сппоса на деньги. Они связаны с функциями денег как средства обращения и средства сбережения. Первая причина связана с тем, ?то люди нуж даются в деньгах как средствах приобретения товаров і услуг или заключения торгово-производственных сделок Так домашнему хозяйству нужны деньги, чтобы производить закупки товаров оплачивать коммунальные услуги, а предприятиям нужны деньгь для оплаты труда, материалов, энергии ? т.д. В зарубежной литературе необходимые для всех этих целей деньп называются просто спросом на деньги для сделок. Их количество определяется номинальной величиной ВНП. Чем больше общая денежная стоимость находящихся в обмене товаров и услуг, тем больше потребуется денег для заключения сделок. Спрос на деньги поэтому изменяется пропорционально номинальному ВНП и находится в обратной пропооцио-нальной зависимости по отношению к скорости оборота одноимеь -ной денежной единицы. Если каждая денежная единица г среднем за год оборачивается 3 раза, естественно, что суммарная величина денежной массы должна быть в 3 раза меньше номинальной величины ВНП. Это можно записать формулой:

К - ВНП / О,

Д 77

где количество денег;

О скорость оборота денежной единицы.

Вторая причина, по которой держат деньги, вытекает из их функции как средства сбережения. Люди могут держать свои финансовые активы в различных формах: в виде акций корпораций, частных или государственных облигаций или же в наличности. Следовательно, существует спрос на деньги со стороны активов. Чтобы ответить на поставленный вопрос, надо осознать, что каждая из разнообразных форм, в которых могут находиться финансовые активы, имеет свои преимущества и недостатки. Возьмем для примера облигации и деньги. Преимуществом владения деньгами является их ликвидность, те. то, что деньги можно незамедлительно использовать для приобретения покупок. Как форма владения активами деньги особенно привлекательны, когда ожидается падение цен на товарь , услуги, а также на другие финансовые активы. Когда падают цены на облигации, их владелец терпит убытки ь том случае, если облигации должны бьп ь проданы по истечении определенного срока.

Недостаток владения деньгами как активом, по сравнению с владением облигациями, заключается в том. что они не приносят дохода б виде процента или, по крайней мере, не дают такого процента, как облигации или бессрочные вклады Ряд банков и сберегательных учреждений обусловливают выплату процента вкладчику некоторым минимальным размером чекового вклада в том случае, если они не приносят процента. Но если и выплачивается процент с чековых вкладов, превышающих установленный минимум он меньше тоге который уплачивается с облигаций и различных бессрочных вкладов Значи т, спрос на деньги со стороны активов должен меняться в зависимости от какого-то фактора, и этим фактором выступает ставкг процента. Когда процентная ставка низка, люди предпочитаю’ владеть большим количеством денег, и наоборот, когда процент высок обладать наличностью невыгодно, лучше их поместись в банк кле приобрести акции или облигации Иначе говоря, когда владетьдень гами как активом невыгодно, люди держат меньшее их количество, а когда владение деньгами выгодно, люди имеют их больше. В итоге существует обратная зависимость между процентной ставкой и количеством денег, которые люди хотят иметь в качестве актива

Таким образом, спрос на деньги зависит от номинальной величины ВНП, скорости оборота одноименной денежной единицы и ставки процента по активам.

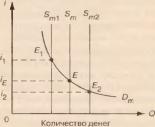

Равновесие іенежного рынка. Равновесие на денежном рынке устанавливается посредством равновесной цены складывающейся под воздействием спроса на деньги и их предложения. Графическое выражение данного процесса представленс на рис 6.1.

Предположим, что предложение денег уменьшилось, тогда крі -вая Sn сдвинется в положение Sm При ставке процента іг спрос на деньги будет больше предложения. Чтобы получить необходимое количество денег, банки, население начнут продавать облигации. Рос' предложения облигаций приведет к снижению их рыночной цены. Однако чем ниже цена облигаций, тем выше процентная ставка Докажем эту зависимость. Пусть цена облигации 00 дол. Она прино сит годовой доход, равный 10 дол. Тогда ставка процента будет равна 10%(І0дол./ 100 дол.х 100%). Рост предложения облигации снизит их рыночную цену до 80 дол. Так как доход на облигации фиксирован, процентная ставка будет равна 12,5% (10 дол. / 80 дол 100%). Следовательно, продажа облигаций приведет к снижению и рыночной цены и росту процентной ставки По мере ее увеличения будет расти спрос на ценные бумаги и уменьшаться спрос па деныт 1 то соответст вует движению вверх и влево пс кривой спроса D Когда ставка процента станет равной /, денежный рынок достигнет нового положения равновесия в точке Е?

Увеличение предложения денег сдвигает кривую S вправо, в положение 54 При существующей ставке процента предложение денег будет больше спроса. Пытаясь наиболее эффективно задействовать имеющиеся лишние деньги, банки, население начнут покупать облигации. Спрос на них возрастет, что приведет к повышению рыночной цены облигаций и, соответст пенно, к уменьшению ссудного процента. По мере его снижения будет сокращаться спрос на облигации и увеличиваться спрос на наличные деньги до тех пор, пока денежный рынок не достигнет нового положения равновесия в точке Е, при ставке процента /,.

Теперь выясним, как будут влиять на равновесие денежноге рынка изменения спроса на деньги. Допустим увеличение ВНП привело к росту спроса на деньги с Dm до Dt l (рис. 6.16). При ставке процента if; спрос на деньги будет больше предложения. Попытка приобрести необходимое количество денег приведет к продаже облигаций. Рыночная цена ценных бумаг снизится, что обусловит повышение процентной ставки. По мере ее рост? будет сокращаться спрос на деньги Этот процесс закончится, когда ставка процента станет рапной / Новое положение равновесия наступит в точке ?,

Уменьшение спроса на деньги приведет к сдвигу кривой D і( в положение D (см. рис. 6 1 б). В этом случае при ставке процента іЕ предложение денег будет превышать спрос. Банки население попь таются избавиться от лишних денег, покупая ценные бумаги Эти действия вызовут рост пен на облигации и снижение процентной ставки, но не смогут изменить количество денег, находящихся в обращении. Равновесие будет достигнуто в точке Е, когда ставка процента станет равна/ .

Таким образом, нарушения равновесия на денежном рынке прг -водят к колебаниям процентной ставки. Изменяясь, она влияет на спрос банков, населения на деньги и восстанавливает равновесие на рынке денег.

Регулирование денежного рынка Кроме рассмотрения исходных позиций предложения денег и спроса на деньги, денежный рынок обязательно включает анализ следующих проблем: стоимость денег, деньги и цены конвертируемость денег, валютный курс и валютный паритет.

Прежде всего следует остановиться нг стоимости денег Каждый из нас соприкасается с рынком и знает, что деньги становятся каждый раз приемлемыми потому, что в любой момент могут быто обменены на реальные блага. Подобная уверенность отчасти основана на законе: государство объявило наличные деньги законным платежным средством В практике сложилось так, что ф?нкционир' юшие бумажные деньги, по существу, являются декретивными день ами они деньги, потому что так сказало государе' во, а не потому, чте они выкупаются каким-либо драгоценным металлом. Общая приемлемость наличных денег поддерживается также готовностью государства принимать их при уплате налогов и других обязателості пс отношению к нему.

Однако, дабы не переоценить возможное' и государства, необходимо отметить, что факт широкого признания бумажной наличности в обмене гораздо важнее для придания этим кускам бумаги функций денег, чем государственный декре~ о законном платежном средстве Государство ведь не объявляло чеки законных платежным средством, но они успешно обслуживают значительный объем обмен, товарами и услугами, что несомненно, воздействует на желание людей и предприятий использовать чековые вклады г качестве средств, обращения. Этот момент влияет на стоимость и полезность денег

Вместе с тем деньги относительная редкость и в силу этого явлг ются феноменом спроса и предложения Следовательно, стоимость денег определяется их редкостью по отношению к их полезности. Полезность денег состоит, разумеется, в их уникальной способности обмениваться на товары и услуги как сейчас, так и в будущем. Спрос на деньги в экономике зависит, таким образом оі общего долларового объема сделок плюс количества денег, которое индивиду умы и предприятия хотят иметь для возможных сделок в будущем.