Чаплыгина Т. - Сезон обязательств

На отечественном финансовом рынке ожидаются серьезные перемены. Правительство и законодатели вняли обращениям банкиров.

Недавно председатель Центрального банка России Сергей Игнатьев заявил о намерении возродить рынок государственных облигаций. Количество инструментов, связывающих свободные денежные средства, постепенно увеличивается.

Оживление долга

Сейчас можно с уверенностью сказать: эпоха внешних государственных заимствований закончилась. Внутренний рынок изобилует денежными средствами.

Они должны работать на экономику. Призрак дефолта 1998 года более не пугает. Следовательно, пришло время растрясти своих финансистов.

Пришло время активных фондовых операций.

Государственная Дума до конца весенней сессии настроена была рассмотреть и частично принять ряд законопроектов и поправок, касающихся регулирования рынка долговых ценных бумаг. По словам заместителя председателя Комитета по кредитным организациям и финансовым рынкам Государственной Думы Владимира Тарачева, депутаты примут во втором чтении поправки в Федеральный закон О рынке ценных бумаг, закон о складских свидетельствах, блок поправок в законы об обращении облигационных займов, а также закон об инвестиционных пенсионных накоплениях.

Предполагается внести поправки в закон об ипотечных эмиссионных ценных бумагах. Кстати, отмечает депутат, рынок до сих пор не признает эти бумаги.

Если планам законодателей суждено исполниться, то объект предложения на фондовом рынке станет другим. Ценные бумаги фактически будут распределены на два вида: публичные и непубличные, а на смену векселям придут краткосрочные облигации.

С введением законодательного права можно ожидать быстрого оживления рынка долговых ценных бумаг, поскольку эти инструменты будут самыми защищенными, - полагает В. Тарачев.

Минфин на рынке внутреннего государственного долга предпочитает проводить осторожную политику, и поэтому выпускает облигационные займы небольшими объемами и на небольшие сроки. Между тем заместитель министра финансов Белла Златкис уверена, что для развития рынка долговых ценных бумаг созданы все необходимые условия.

Низкий уровень инфляции, положительный платежный баланс, хорошее исполнение бюджета и поступления в Пенсионный фонд создают условия для выпуска долгосрочных государственных облигаций. Сегодня можно констатировать, что практически полностью удалось восстановить доверие участников рынка к государственным внутренним заимствованиям, что привело к значительному снижению доходности государственных облигаций и позволяет рассчитывать на дальнейшее развитие этого сегмента финансового рынка.

Я уверена, что Минфин будет эмитировать бумаги сроком на 10 лет, но для этого нужен закон об инвестировании пенсионных сбережений, - отметила Б. Златкис в одном из своих недавних выступлений. Пока же ведомство решилось на выпуск четырехлетних облигаций.

Кто на новенького?

Хит финансового сезона 2002 года - облигации федерального займа с амортизацией долга. Объем выпуска - 10 млрд. рублей. Номинальная стоимость -1 тыс. рублей.

Согласно условиям эмиссии, бумаги выпускаются в двух видах: именные купонные среднесрочные, то есть со сроком обращения от одного года до пяти лет, и долгосрочные - от 5 до 30 лет.

Их владельцам предоставляется право на получение номинальной стоимости частями, а также дохода в виде процента, начисляемого на непогашенную часть номинальной стоимости. Генеральным агентом по обслуживанию выпусков утвержден Банк России.

Первый аукцион ОФЗ с амортизацией со сроком погашения до 15 ноября 2006 г. состоялся 22 мая. В нем приняли участие 64 дилера.

Минимальная цена удовлетворенных конкурентных заявок, в соответствии с решением Минфина, составила 89.41% от номинала. Объем размещения - 2.251 млрд. рублей.

Средневзвешенная цена -89.62% от номинала. Доходность облигаций по итогам аукциона: при минимальной цене 89.41% -17.5% годовых; при средневзвешенной цене 89.62% - 17.41% годовых.

Участники рынка весьма позитивно оценивают перспективы новой бумаги. Принципы эмиссии и обращения гособлигаций, полагают одни, позволят бюджету избежать единовременной высокой платежной нагрузки, а постепенное погашение - одномоментного появления на рынке большого количества свободных денег.

Облигации будут ликвидными, а длительный срок до погашения позволяет инвесторам рассчитывать на хорошую доходность, уверены другие. Новые ОФЗ расширят инвестиционные возможности, в первую очередь, страховщиков, негосударственных пенсионных фондов, прогнозируют аналитики.

Новые лица

Заместитель министра финансов Белла Златкис предсказывает, что уже в этом году финансовый рынок обретет новое лицо. По ее мнению, на первый план выйдут такие крупнейшие инвесторы государственного долга, как Пенсионный фонд и организации социального страхования.

В настоящее время пенсионные средства ежемесячно прирастают на 4 млрд. рублей и постепенно начинают создавать проблемы с их использованием. В следующем же году поступления составят 160 млрд. рублей.

Такие поступления обеспечат профицит бюджета на ближайшие 10 лет, - аргументирует Б. Златкис.

Для нормального инвестирования пенсионных средств необходим закон. Без него нельзя определить порядок движения колоссальных средств, а они в состоянии просто затопить финансовый рынок.

Однако документ до сих пор находится в стадии обсуждения. Законодатели не могут решить главный вопрос: кто будет заниматься инвестированием пенсионных средств.

Одни предлагают направлять их в негосударственные пенсионные фонды, другие - передать в управление государству.

Банкиры подталкивают неторопливых законодателей к решительным действиям. Им долговые бумаги нужны позарез. На корсчетах в Банке России периодически скапливается от 68 до 78 млрд. рублей. Они лежат мертвым грузом.

На межбанковском рынке ставки низкие. Валютные операции былых доходов не дают.

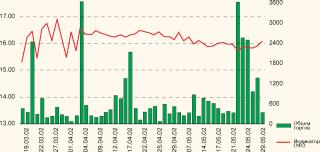

Финансисты считают, что в этой ситуации рынок рублевых облигаций выглядит спасительным оазисом. При этом играть на ГКО-ОФЗ они не спешат. Оборот рынка остается небольшим - 250 млн. рублей в день (рис.

1 и 2).

Ленивый сегмент

Пока рынок гособлигациий раскачивается, его нишу занимает рынок корпоративных облигаций. Правда, статистика свидетельствует: он развивается с ленцой.

За последние три года 56 корпоративных эмитентов реализовали свои облигации на сумму 75 млрд. рублей. Средняя доходность бумаг составляет 17-19%.

Оптимистично настроенные менеджеры инвестиционной компании Русские инвесторы ожидают к концу года увеличения объема рынка корпоративных облигаций до 150-200 млрд. рублей и прихода иностранных инвесторов, физических лиц. Более прагматичные наблюдатели прогнозируют рост до 100-120 млрд. рублей.

К середине будущего года ежедневный оборот, по их оценке, может составить 400-500 млн. рублей.

Пищевой, лесной и прочим достается по 2%.

У ленивого сегмента аналитики отмечают как позитивные, так и негативные черты. К первым относят высокоэластичный спрос инвесторов, большое число участников и дифференцированные параметры займов.

Ко вторым - короткие сроки обращения, высокие процентные ставки для компаний-эми-тентов и небольшие объемы размещения.

Бесспорными лидерами признаны: Газпром, Тюменская нефтяная компания и Лианозовский молочный комбинат. Эти компании у всех на слуху. Их продукция продается без проблем.

Ликвидность бумаг гарантирована.

Первичный рынок корпоративных долгов в основном формируется бумагами со сроком обращения 3 года. Объемы займов составляют 300-700 млрд. рублей.

Более половины всех выпусков приходится на предъявительские облигации с переменным купоном.

Выбор парадоксален. Эмитенты предпочитают переменные купоны, хотя в условиях высоких рисков эти выплаты привязываются к инструменту, отражающему рыночную стоимость денег.

Его в России нет. Поэтому инвесторы и эмитенты в качестве индикаторов используют ставку по ГКО-ОФЗ или ставку рефинансирования Банка России.

Фиксированные ставки применяются реже, несмотря на то, что бумаги с таким условием более ликвидны и лучше обращаются на вторичном рынке.

Тенденцию, наметившуюся на вторичном рынке корпоративных облигаций, можно назвать переоценкой ценностей. Доходность здесь на 3-4% выше, чем в сегменте государственных бумаг, а ликвидность остается низкой (рис. 3). Объясняется это тем, что инвесторы вынуждены нести большие расходы, связанные со сбором информации об эмитенте.

Подчас они довольствуются не всегда достоверными данными.

Самыми распространенными критериями оценки являются оборачиваемость активов, обеспеченность собственными оборотными средствами, рентабельность выручки и ряд других параметров, которые фактически почерпнуты из балансов. Поэтому риск дефолта остается значительным.

Рейтинговые агентства, несомненно, изменили бы ситуацию к лучшему, но всем известно, что выгодное положение в рейтинге можно занять не только благодаря высоким прибылям, но и хорошим связям или безграничной благодарности в разумных пределах.

Планы наместника

Несмотря на то, что облигации - это реальный источник длинных денег для товаропроизводителей, рынок корпоративных облигаций поддерживается только очень крупными компаниями. Средним -места среди них нет.

Их решили вывести за руку чиновники. По мнению Юрия Сизова, председателя отделения ФКЦБ Центрального федерального округа (ЦФО), у них есть все что нужно, но не хватает информации и стимула. Под стимулом он понимает косвенную поддержку региональных бюджетов в виде компенсаций.

Однако для эксперимента, который идет в столице, выбирают крепких и популярных.

С марта аппарат полномочного представителя ЦФО активно пропагандирует разработанную им Программу стимулирования привлечения инвестиций промышленными предприятиями с помощью инструментов рынка ценных бумаг. Основная идея программы -гарантии местных администраций по обязательствам не очень надежных предприятий-заемщиков.

Как говорит заместитель полпреда ЦФО Василия Кичеджи, спрос на них обеспечат: прозрачность финансовой отчетности, качество выпускаемой продукции и реклама. Как написано в программе, главным критерием при принятии решений о выделении бюджетных средств станет увеличение налоговых платежей предприятия в бюджеты всех уровней в результате привлечения инвестиций с рынка ценных бумаг.

Иными словами, платишь налоги - получаешь гарантии, не сможешь - живи как знаешь.

Не все так гладко, как представляет замполпреда. Разработчики программы признаются: подобная практика применима на территории благополучных регионов.

Их, к сожалению, немного. В прошлом году половина всего объема промышленной продукции была про-

Рис. 2. Кривая доходности ОФЗ на 29.05.02 г.

изведена в трех федеральных округах: Приволжском, Центральном и Уральском. Все остальные депрессивны.

Вряд ли их бюджеты выдержат какие-либо гарантии. Пусть даже мизерные.

С другой стороны, бюджетные гарантии - вещь опасная. В результате обязательств государства по кредитам коммерческих структур в начале 90-х годов российский внешний долг вырос так, что до сих пор расплатиться не можем.

Обеспечение деньгами региональных бюджетов эмиссии долговых бумаг даже рентабельных предприятий при серьезных проблемах с выплатами по заработной плате, при массе нерешенных социальных проблем, а подчас и при полностью разваленной социальной сфере, выглядит, мягко говоря, маниловщиной.

Так для кого готовятся бумаги малоизвестного производителя? Для населения, конечно. Оно должно достать матрасные денежки хотя бы потому, считают московские чиновники, что по депозитам вкладчики получают 9-12% в год, а на облигациях могут заработать 22-25%.

При этом деньги граждан не только вовлекаются в производство, но и подпадают под нормальное налогообложение. Купонные доходы абсолютно легальны. Так что проблем с вовлечением народа в фондовые игры, по предположению чиновников, быть не должно.

И народу выгодно, и государству доходно.

В акциях предприятий заключен огромный инвестиционной ресурс, но сначала надо сделать так, чтобы население им доверяло, -уверен В. Кичеджи. Вот с довери-ем-то как раз пока проблемы. Есть закон о защите прав инвесторов, а закона о гарантировании вкладов нет.

Они взаимосвязаны. До тех пор, пока человек не будет уверен в защищенности своего кровного, вкладывать ни в экономику, ни во что другое он не будет.

Видимо, по этой причине главным критерием успеха предприятия на фондовом рынке Дмитрий Никаноров, начальник Финансовоэкономического управления Департамента науки и промышленной политики Правительства Москвы, считает честность в уплате налогов, информационную открытость. Тот, кто первым научится привлекать ресурсы по-честному, тот выиграет, - уверен он.

Субъективные трудности

Реализация в принципе неплохой идеи усложняется тем, что в стране пока нет законченной системы фондовой деятельности. Сейчас все участники рынка разобщены и варятся в собственном соку.

Они не доверяют друг другу, и потому все время оглядываются на Запад. Там знают, умеют, дорого берут за свои услуги, но зато можно спать спокойно.

В результате - тесных связей между эмитентами, региональными властями и фондовыми функционерами нет. Так, по словам Дмитрия Митяева, директора Института социально-экономического развития ЦФО, участники фондового рынка не знают реальных возможностей регионов, а региональные власти понятия не имеют об инвестиционных проектах корпораций.

Другой причиной Геннадий Красников, генеральный директор ОАО Концерн Научный центр, считает некоторую зашоренность фондовиков. Они-де привыкли работать с сырьевыми и телекоммуникационными холдингами, и потому не готовы к появлению бумагвысокотехнологичных компаний. Инвестиционные фирмы винят в застое правительство и производителей. Первого - за излишнюю политизацию процесса создания холдингов.

Вторых - за боязнь привлекать к сотрудничеству инвестиционные банки.

Эксперты видят преграду для быстрого развития облигационного рынка в отсутствии достоверной информации. Она лишает рынок ценовых ориентиров. Поэтому котировки облигаций зависят от известности товарной марки и популярности руководителя компании-эмитента.

В то же время многие потенциальные эмитенты не верят в то, что заем на фондовом рынке поможет развивать дело и вернуть долг.

Так что как бы ни была хороша затея - возродить рынок долговых обязательств в России, - реализовать ее в полном объеме пока сложно. И проблема заключается не столько в количестве инструментов, сколько в соединении разрозненных частей фондового рынка. А это, судя по всему, чиновникам удастся сделать не скоро. Инструкции не помогут.

Нужна новая психология.