Выбор формы организации деятельности

В то же время по мере увеличения размеров фирмы растут издержки бюрократизации, приводящие в итоге к потере управляемости и исчезновению сравнительных преимуществ иерархии.

В экономике, таким образом, складывается рынок организационных форм, на котором институциональные соглашения в сфере организации трансакций вступают в конкуренцию между собой ( 7.5)25.

7.5. Выбор формы организации деятельности

Составлено по: Williamson O. Comparative Economic Organization: The Analysis of Discrete Structural Alternatives / Mechanisms of Governance. Oxford University Press, 1996. Ch.4, p.93-120.

При этом для каждого типа находится ниша, в пределах которой определенная форма оказывается эффективнее остальных, обеспечивая при прочих равных условиях экономию трансакционных издержек. Распределение организационных форм изменяется под воздействием резких технологических и институциональных сдвигов.

- Виды трансакционных издержек постсоветской фирмы и изменение ее организационной структуры

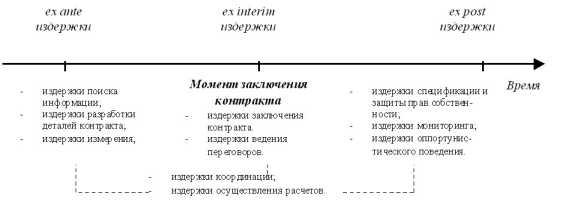

Большинство трансакционных издержек фирмы в рыночной экономике связано с процессом взаимодействия с другими субъектами рынка, протекающим как контрактные отношения. Поэтому критерием классификации выступает время возникновения издержек по отношению к моменту заключения контракта. В этом случае издержки делятся на ex ante (до заключения контракта), ex interim (во время заключения контракта), и ex post (после заключения контракта) ( 7.6).

7.6 Классификация трансакционных издержек в зависимости от времени их возникновения относительно момента заключения контракта

Составлено по: Bessy C. and Brousseau E., Technology Licensing Contracts: Features and Diversity // International Review of Law and Economics. 1998. Vol.

18. Dec. Р. 451-489.

Разрыв традиционных хозяйственных связей вызвал рост трансакционных издержек координации на всех стадиях контрактного процесса. На это сильно повлияла принятая стратегия и тактика приватизации. Объектом приватизации стало предприятие как таковое, вне структуры его поставок и сбыта. В большинстве случаев увеличение издержек координации при организации производства сложных продуктов превысило выгоды от роста конкуренции и повышения качества товаров. Технологические цепочки в некоторых отраслях (электроника, станкостроение и т.д.) просто распались.

Это потребовало поиска возможностей восстановления интеграционных связей в новой среде. Основы формирования и регулирования интегрированных бизнес-групп многообразны и включают имущественные связи (участие в капитале), добровольную централизацию некоторых властных полномочий участниками группы, концентрацию контроля над некоторыми ресурсами и услугами26.

В командной экономике предприятие покупало большую часть ресурсов и продавало продукцию по ценам, устанавливаемым Госкомитетом по ценам. После либерализации цен фирмам понадобились время и средства на подготовку собственных специалистов в области ценовой политики и работы на рынке. Стремление фирм минимизировать издержки выразилось в организационной инновации создании подразделений маркетинга, которое приобрело массовый характер с 1994 года и в основном закончилось в 1996 году.

Выросли расходы и на рекламно-выставочную деятельность.

Фирмы стали заботиться о создании и поддержании деловой репутации; последняя стала рассматриваться как рыночный актив, который можно вносить в качестве взноса в уставный капитал, использовать при поручительстве или обращать на него взыскание27.

Существенным является то, что цены в российской экономике в настоящее время часто не являются носителем необходимой информации. Распространение бартерных сделок (по разным оценкам от 30 до 60%28) делает невозможным адекватный ценовой учет обмениваемых товаров. Осуществление оплаты поставок на основе принципа взаимозачетов также косвенно предполагает лишь частичную их выплату и т.д.

Издержки поиска альтернатив увеличиваются из-за непрозрачности или неадекватного состояния систем управленческого и бухгалтерского учета на предприятиях.

Отход от директивных методов управления и переход к рыночным отношениям потребовал отвлечения значительных средств на ведение переговоров об условиях соглашений, на разработку, заключение и оформление контрактов.

Институциональной реакцией фирмы на издержки ведения переговоров и заключения контрактов стало создание или увеличение значимости юридических служб. В их обязанности теперь входит составление типовых контрактов и адаптация их к условиям конкретной сделки, а также последующая модификация и защита контрактов29.

Значимой статьей расходов стали представительские расходы менеджеров, главная функция прояснить истинную переговорную позицию партнера. Выросшие представительские расходы можно также отнести к издержкам ведения переговоров30.

Следующий класс издержек, с которыми столкнулась фирма, издержки измерения. 31Измерению подлежит любой экономически значимый параметр актива участвующего в сделке32. Любой продукт или услуга это комплекс характеристик33.

Иногда интересующие качества товаров вообще не измеримы, и для их оценки приходится пользоваться косвенными признаками. Минимизировать издержки измерения позволяют институты, обеспечивающие ситуацию измерения на доверии. Прежде всего, это признанные в обществе стандарты качества. Для фирмы важным компонентом стали затраты на внедрение международных стандартов качества (ISO 9000), поскольку прежняя система государственных общесоюзных и отраслевых стандартов не была согласована с международной системой34.

Подача адекватного сигнала о качестве продукции пока в основном нерешенная проблема для высокотехнологичных российских фирм, ищущих сбыт на мировом рынке. Фирмы стали тратить больше средств также на создание и поддержание торговых марок, предоставление гарантийного обслуживания и консультационных услуг при продаже и эксплуатации35.

Издержки спецификации прав собственности связаны также с деятельностью фирмы как эмитента или другими действиями фирмы как агента фондового рынка (оплата независимых регистраторов, затраты по осуществлению новых эмиссий, комиссионные брокерам). Потери в долгосрочном периоде фирмы несут из-за отсутствия стратегии управления интеллектуальной собственностью.

Затраты на судебные разбирательства и арбитраж по поводу защиты собственности и выполнения обязательств по контрактам, затраты на содержание собственной службы безопасности, а также издержки на содержание "крыши" ("частной юстиции") как альтернативного гаранта защиты прав собственности это издержки защиты прав собственности36.

Сегодня издержки защиты частных прав собственности запретительно велики. Слабое государство не в состоянии обеспечить их надежную защиту (хотя это его основная функция в рыночной экономике), а для отдельных фирм такие издержки оказываются непосильным бременем. Это лишает частную собственность ее сравнительных преимуществ по сравнению с государственной собственностью. Приватизация ряда государственных предприятий и распространение новых частных фирм не сопровождаются развитием адекватного механизма инфорсмента прав собственности, т.е. механизма, который обеспечивал бы достаточно надежную реализацию отношений, предполагаемых правами частной собственности, выполнение обязательств, которые берут на себя стороны в рамках контрактов, и реализацию остаточных прав. Для того чтобы сегодня в российской экономике реализовать как права, оговоренные в контракте, так и остаточные права, необходимо нести чрезвычайно большие издержки.

Другими словами, механизмы обеспечения достоверности обязательств не развиты в сегодняшней хозяйственной практике.

Институциональной реакцией на существование издержек осуществления расчетов стало создание финансовых служб предприятий, а в них специальных отделов по работе с банками37, по учету векселей, бартерных операций и т.д. Издержки взаимозачетов, использования денежных суррогатов и бартера напрямую относятся к данным издержкам. Например, создание второй кассы, оплата "черным налом" это средство минимизации издержек расчетов через расчетный счет.

Ведь большинство предприятий являются должниками бюджета, и появление денег на счету часто означает их моментальное безакцептное списание на счета налоговой инспекции в счет уплаты налогов.

Действия, направленные на снижение ex post издержек оппортунистического поведения, это мониторинг38. Примером служит хотя бы институт представителей заказчика при выполнении долгосрочного контракта на производство сложных активов.

Другой вид действий по снижению постконтрактного оппортунизма это издержки на принуждение к выполнению взятых обязательств. Они реализуются прежде всего правоохранительными органами и судами, деятельность которых косвенно, через налоги, оплачивают фирмы. Другими агентами являются профессиональные ассоциации предпринимателей и наемные "выбиватели долгов" из криминальных структур.

Каждая фирма связана со множеством поставщиков и потребителей и вынуждена постоянно совершать платежные операции с контрагентами, следить за соблюдением порядка расчетов со своей стороны и со стороны партнера, что требует учета времени и места сделки и расчетов.

- Трансакционный блок в организационной структуре фирмы

- Жизнеспособность фирмы в постсоветской экономике

- Фирма и процесс трансформации формального института

- Основные подходы к объяснению сущности советской экономики

- Ровно половина из них рынки теневые.