|

|

|

|

|

Выпуск индексированных облигации в 1999 году ознаменовал рождение российского рынка корпоративных рублевых облигаций. В данный момент все большее количество российских корпораций изучает возможность выпуска облигаций и/или подмены ими своих вексельных программ.

В этой связи следует обратить внимание на выпуск облигаций с плавающей ставкой процента. В облигациях такого типа процентная ставка плавает на основании индексов. Индексы выбираются индивидуально для конкретных выпусков.

В качестве индексов могут быть использованы валютный курс доллар/рубль, индекс доходности ОФЗ, Альфа Банк индексы и многие другие.

На данный момент все рублевые корпоративные облигации со сроком обращения более 1 года (за исключением облигаций Внешторгбанка) индексируются по обменному курсу доллара к рублю. Эта практика появилась в прошлом году с началом выхода корпоративных эмитентов на рынок рублевых облигаций.

Тогда в условиях высоких темпов девальвации это было единственной возможностью разместить облигации, т.к. инвесторы предпочитали держать низкодоходные валютные активы, чем подвергаться риску девальвации. Однако уже сейчас возникла потребность в альтернативных механизмах индексации, делающие облигации привлекательными и для новых категорий инвесторов и для новых эмитентов.

Основным достоинством облигаций с плавающей ставкой является потенциальное удешевление стоимости заимствования. Поэтому главным фактором в выборе облигаций с фиксированной или плавающей ставкой являются прогнозы эмитента: если эмитент ожидает снижения доходности, то выгодно прибегать к облигациям с плавающими ставкам, если ожидается рост доходности - следует размещать облигации с фиксированной ставкой.

При выборе плавающей ставки необходимо выбрать индекс, к которому будет привязана ставка. В этой связи необходимо, чтобы

- индекс, используемый в качестве базы индексации (темп девальвации, инфляции, доходность других инструментов) должен уменьшать стоимость заимствования по сравнению с фиксированной ставкой.

- индекс опирался на инструменты с более стабильной базой инвесторов, а потому менее подверженным колебаниям, чем другие плавающие индексы.

Рассмотрим возможные индексы.

Индексация дохода по облигациям по обменному курсу (например, доллара к рублю) позволяет как покупателю, так и продавцу зафиксировать валютную доходность при их размещении. Покупателю приобретение этих бумаг выгодно при высоких ожидаемых темпах девальвации или неясной динамики обменного курса в будущем. С точки зрения продавца, эмиссия облигаций, индексируемых по обменному курсу, оправдана, когда компания имеет стабильную валютную выручку или ожидает умеренных темпов девальвации.

Индексируя доход по облигациям по обменному курсу, эмитент фактически принимает на себя валютный риск.

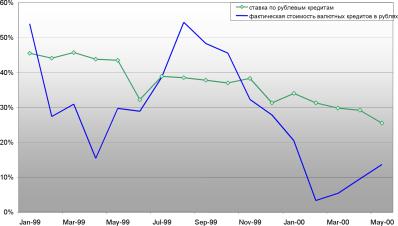

В данный момент размещение индексируемых по обменному курсу облигаций теряет привлекательность для эмитентов: при средней ставки валютного кредитования предприятий и организаций примерно 15-18% годовых и с учетом 8-10% девальвации стоимость фондирования в рублях составит 23-28%. Эта ставка близка к ставкам по рублевым кредитам на аналогичный срок.

Однако при индексации по обменному курсу ускорение темпов девальвации приведет к увеличению стоимости рублевого фондирования. Т.е. такая индексация оправдана для эмитента в момент резкого замедления темпов девальвации.

Илл. 1. Стоимость привлечения 6-месячных рублевых и валютных кредитов

Поэтому оптимальным сроком размещения облигаций индексированных к валютному курсу является январь. Тогда при стандартном полугодовом фиксинге при выплате купонов можно избегать периода октябрь-январь, который является самым неблагоприятным для рубля. Как следствие, для эмитента, размещающего бумаги в январе-апреле на срок погашения должен учитывать вышеизложенную сезонность (см. Илл.

1).

Илл. 2. Девальвация к предыдущему месяцу, %

На российском рынке присутствует представитель этого класса бумаг - ОГСЗ 30-й серии, выпущенные Минфином и индексируемые к инфляции. Основной вопрос для эмитента при выпуске таких бумаг - какой должна быть премия в доходности над инфляцией.

Если она превышает 5-7%, при нынешнем уровне процентных ставок выпуск индексируемых по инфляции бумаг становится слишком дорогим для эмитента: купонная ставка составит 25-30% годовых.

При индексации купонной ставки по инфляции возникают методологические проблемы. Во-первых, следует определить какой индикатор использовать - индекс потребительских цен или индекс цен производителей. Во-вторых, данные по темпам инфляции официально публикуются через несколько дней после окончания месяца.

Поэтому возникает вопрос о том, какой показатель инфляции использовать - прошлый или текущий.

Впрочем, все эти факторы являются вторичными, если прогноз эмитента о снижении темпов инфляции сбывается! Поскольку процентные ставки в целом имеют тенденцию снижаться медленнее инфляции, бумаги индексируемые к инфляции предпочтительнее для эмитентов, т.к. они быстрее реагируют на замедление темпов инфляции.

Одновременно, для покупателей индексируемые облигации представляют гарантированную защиту от инфляции.

Текущий момент не представляется благоприятным для выпуска индексируемых по инфляции облигаций. До конца года темпы инфляции будут составлять 1,5-2% в месяц (20-27% в годовом исчислении).

Индексация к доходности других финансовых инструментов позволяет эмитенту выделить свое место на кредитной кривой рынка. Делает прозрачным для инвесторов ценообразование своих облигаций по сравнению с рынком. Кроме того эмитент может воспользоваться своим прогнозом, что снижение доходности в данном сегменте финансового рынка произойдет быстрее, чем в других.

С точки зрения инвестора, облигации, индексируемые к доходности других бумаг, могут дать адекватную премию за риск и одновременно позволят диверсифицировать структуру вложений. На наш взгляд, существует несколько инструментов, которые могут служить основой индексации:

- ГКО-ОФЗ.

- Векселя лучших заемщиков.

- Конкретные выпуски Еврооблигаций РФ.

- Конкретные выпуски Еврооблигаций российских корпоративных и региональных эмитентов.

- Индексы выпусков.

Остановимся на рассмотрении индексов построенных на базе Еврооблигации РФ. Начнем с методических моментов.

По принятой в мире практике, стоимость заимствования правительств суверенных государств всегда ниже, чем несуверенных эмитентов данной страны. Поэтому доходность суверенных облигаций является отправной точкой для определения стоимости заимствования других эмитентов данной страны.

При этом стоимость заимствований корпораций может быть или выше или ниже стоимости заимствования отдельных регионов в зависимости от состояния их платежеспособности.

Для российских корпоративных эмитентов учет важности доходности облигаций РФ при выборе базы индексации исключительно важен: индексируя свой выпуск к их доходности, эмитент облегчает выход на международные финансовые рынки в будущем. Это происходит ввиду того, что внешние инвесторы определяют стоимость фондирования локальных эмитентов по ценам, сложившимся на внутреннем рынке.

Т.к. ценообразование на внутреннем рынке больше поддается контролю, эмитент при правильной работе на вторичном рынке можно снизить стоимость внешних заимствований в будущем.

Корпоративные эмитенты при структурировании облигаций могли бы использовать как базу не только отдельные выпуски, но и индексы доходности еврооблигаций РФ. Средневзвешенная доходность суверенных еврооблигаций сейчас не превосходит 14% годовых, в то время как доходность Евро-03 составляет 12,5%.

Теоретическая стоимость заимствований для финансово стабильных и имеющих хорошую кредитную историю компаний превышает доходность суверенных еврооблигаций на не более чем 3-5% (в валюте). Взяв за базу 18% в валюте и прибавив к этой ставке процент требуемый рынком за держание облигаций в рублях, получается рублевая ставка первоклассного заемщика при займе на два года в размере 25-30%.

При этом эмитент может рассчитывать на дальнейшее снижение плавающей ставки ввиду повышения кредитных рейтингов России.

Можно выделить два подхода к выбора конкретного индекса: индексация к конкретному выпуску (например, совпадающему с предполагаемым выпуском по срокам обращения) или индексация к доходности инструментов данного класса. Примерами таких индексов могут быть ежедневные индексы Альфа-Банка.

Е её. 3. Альфа Индекс -Ndaai аауаао ai i ay ai oi ai i notinoaadai i йо aadi i аеёаабёё

В результате французский рынок начал привлекать инвесторов только после унификации инструментов.