|

|

|

|

|

Общая стоимость имущества дилерской компании увеличилась в 1,6 раза, что в абсолютном выражении составляет 2283714 тыс. руб. Следует также обратить внимание, на соотношение динамики внеоборотных и оборотных активов, а также структуру оборотных активов (табл. 3).

Темпы прироста внеоборотных средств активов (иммобилизованные средства) превышает темп прироста оборотных активов (мобильных средств), что может привести к замедлению оборачиваемости всех активов и создать неблагоприятные условия для финансовой деятельности компании.

| |

На начало года тыс. в % к руб. итогу |

На конец года тыс. в % к руб. итогу |

Коэффициент динамики |

||

| А |

1 |

2 |

3 |

4 |

5 |

| Оборотные активы - всего |

1583102 |

100 |

1884825 |

100 |

- |

| в том числе: |

|||||

| запасы и затраты |

251166 |

15,9 |

289669 |

15,4 |

0,968 |

| расчеты с дебиторами |

396209 |

25,0 |

303161 |

16,1 |

0,640 |

| денежные средства |

895326 |

56,6 |

1242786 |

65,9 |

1,164 |

| прочие оборот-ные средства |

40401 |

2,5 |

49209 |

2,6 |

1,040 |

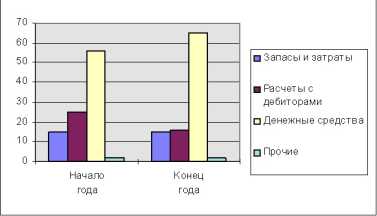

Рис.4 отражает изменение структуры оборотных активов в 1997г.

Рис.4. Изменение структуры оборотных активов

Для оценки ликвидности и платежеспособности необходимо рассмотреть структуру пассивов (табл. 4).

Таблица 4.

Источники средств дилерской компании

| Источники средств |

На начало года тыс. в % к руб. итогу |

На конец года тыс. в % к руб. итогу |

Изменение (тыс. руб) +/- |

|

||||

| А |

1 |

2 |

3 |

4 |

5 |

|

||

| I.Собственные средства (капитал и резервы) |

543722 |

14,2 |

751370 |

12,3 |

207648 |

|

||

| 1.Уставной капитал |

350000 |

9,2 |

350000 |

5,7 |

- |

|||

| 2.Добавочный капитал |

- |

- |

- |

- |

- |

|

||

| 3.Резервный капитал |

150000 |

3,9 |

220000 |

3,6 |

70000 |

|||

| 4.Фонды накопления |

32716 |

0,9 |

75658 |

1,2 |

42942 |

|||

| 5.Фонд социальной сферы |

11006 |

0,3 |

19192 |

0,3 |

8136 |

|||

| 6.Целевое финанси-рование и поступление |

- |

- |

- |

- |

- |

|

||

| 7.Нерапределенная прибыль |

- |

- |

86570 |

1,42 |

86570 |

|||

|

3273401 |

85,6 |

5349467 |

87,9 |

2076066 |

|||

| 1.Долгосрочные кредиты |

- |

- |

- |

- |

- |

|

||

| 2.Долгосрочные займы |

- |

- |

- |

- |

- |

|

||

| 3.Краткосрочные кредиты |

1996000 |

52,3 |

2600000 |

42,6 |

604000 |

|||

| 4.Краткосрочные займы |

716012 |

18,8 |

384565 |

6,3 |

-331447 |

|||

| 5.Кредиторская задолженность |

561389 |

14,7 |

2364902 |

38,3 |

1803513 |

|||

| 6.Расчеты по дивидендам |

- |

- |

- |

- |

- |

|

||

| 7.Доходы будущих периодов |

- |

- |

- |

- |

- |

|

||

| 8.Фонд потребления |

- |

- |

- |

- |

- |

|

||

| |

|

|

|

|

|

|

||

| А |

1 |

2 |

3 |

4 |

5 |

|

||

| 9. Резервы предста-вительских расходов |

- |

- |

- |

- |

- |

|

||

| 10.Прочие кратко-временные пассивы |

- |

- |

- |

- |

- |

|

||

ВСЕГО |

3817123 |

100 |

6100837 |

100 |

2283714 |

|||

Одной из важнейших характеристик финансового состояния является стабильность с точки зрения долгосрочной перспективы, что связано со степенью зависимости от внешний кредиторов и инвесторов.

В данной дилерской компании собственный капитал увеличился на 207648 тыс. руб. или в 1,38 раза.

Повышение экономической активности компании обеспечивается за счет увеличения основных средств, т.к. собственные оборотные средства уменьшились в 1,55 раза.

Общая стоимость имущества компании увеличилась в 1,59 раза.

Компания имеет зависимость от заемного капитала, о чем свидетельствует увеличение в 1,3 раза краткосрочных кредитов.

Деятельность компании практически полностью зависит от внешних денежных ресурсов. Это обусловлено тем, что она является филиалом другого дилера с полным его уставным капиталом.

Коэффициенты ликвидности приведены в табл. 5.

Таблица 5.

Показатели ликвидности дилерской компании в 1997г.

| Показатель |

Методика расчета |

На начало года |

На конец года |

| А |

Б |

1 |

2 |

| 1.Коэффициент текущей ликвидности (общего покрытия) |

Текущие активы Текущие обязательства |

0,58 |

0,63 |

| А |

Б |

1 |

2 |

| 2.Коэффициент промежуточного покрытия (коэффи-циент быстрой лик-видности) |

Денежные средства + краткосрочные вложения + ожи-даемые поступления10 Краткосрочные обязательства |

0,48 |

0,52 |

| 3.Коэффициент абсолютной ликвидности |

Денежные средства Краткосрочные обязательства |

0,33 |

0,42 |

Значения коэффициентов невысоки, что говорит о неспособности компании оперативно погашать свои обязательства, хотя значение коэффициента абсолютной ликвидности находится в пределах допустимых значений (0,2). Этот коэффициент имеет тенденцию к повышению.

Автором проведена оценка возможности восстановления платежеспособности. Для этой цены рассчитан коэффициент восстановления платежеспособности, который определен как отношение расчетного коэффициента текущей ликвидности к его установленному значению.11

Расчетный коэффициент восстановления платежеспособности определен по формуле:

Красч.= (Кфпок + (Ккпок - Кнпок) х Тв ,

Тп

где: Красч. - расчетный коэффициент покрытия;