Давыдов А. - Банки и векселя

Окончание эпохи вексельных схем конвертации в 20002002 гг. ознаменовалось сначала административным запретом , а затем и устранением экономических причин подобного применения векселей. Но и за этот короткий срок произошло немало предприятия и банки успели пройти ускоренный курс вексельного всеобуча и почувствовать вкус нового для реформируемой экономики инструмента. Новые знания о векселе, приобретенные в процессе интенсивной работы, дали возможность банкам, на наш взгляд, сравнительно легко пережить запрет работы при помощи банковских векселей с нерезидентами.

Даже выход в свет постановления Правления Национального банка Республики Беларусь от 27.11.2001 311 О признании утратившим силу постановления Правления Национального банка Республики Беларусь от 29 октября 1999 г. 22.8 "О временном запрете на использование векселей банков Республики Беларусь во внешнеэкономических сделках" не принес участникам вексельного рынка такой радости, как если бы это случилось в ноябре 1999 года.

Краткий экскурс в историю

За два года существования запрета, к ноябрю 2001 года, банки уже перестроили свою работу с векселями. Выпуск банковских векселей достиг половины (в долларовом эквиваленте) от выпуска ноября 1999 г. и в 2002 г. сохранял свои позиции (см. табл.

1). За 11 месяцев 2002 г. банки выпустили векселей, номинированных в белорусских рублях, примерно на 840 млрд. BYR, что в эквиваленте составляет 438 млн.

USD. Это означает, прежде всего, что они разработали и успешно внедрили новые, альтернативные схемы работы с векселями, что подобная практика становится приоритетным направлением их деятельности.

Если ранее до 90% векселей выпускались банками с целью обслуживания внешнеэкономических сделок своих клиентов (уход от обязательной продажи иностранной валюты на бирже), то сейчас в связи с практически полной либерализацией валютного рынка республики это направление окончательно потеряло свою актуальность. В связи с выравниванием курсов белорусского рубля и открытием валютно-фондовой биржи для свободной покупки-продажи валюты основной массе клиентов нет нужды выдумывать вексельные схемы для осуществления подобных операций.

Кроме того, в прежние времена банки могли работать, особенно не заботясь об агитации клиентов за вексельные схемы, теперь же они вынуждены перестроить свою работу таким

образом, чтобы клиент был снова заинтересован покупать банковские векселя в прежнем объеме. Продажа собственных векселей для банка означает новый и порой серьезный источник формирования ресурсной базы, значение которого нельзя недооценивать.

Переосмысление подходов к векселям и новые усилия по возобновлению работы с ними в прежних объемах для многих банков носили и социальную окраску. Объяснение этому очень простое.

Раньше, специально под нарастающий поток вексельных схем, в банках были созданы новые рабочие места и даже целые подразделения, которые враз, после введенного в ноябре 1999 года запрета, потеряли до 90% прежних объемов и могли остаться без работы. Поэтому восстановление прежних объемов работы и их наращивание означает среди прочего сохранение этих подразделений в банках.

Если у банков сегодня голова болит о том, как увеличить объем вексельных расчетов, то на повестке дня органов государственного управления самым острым образом стал вопрос: зачем банку нужен вексель? Почему, несмотря на всевозможные запреты (последний 15-дневный срок обращения векселей просуществовал немного и был успешно отменен ) банки успешно развивают свои вексельные программы?

Они не оставляют попыток любыми способами искоренить вексель из оборота как потенциально вредоносное зло. Такой подход является радикальным и поэтому, на наш взгляд, неоптимальным.

Попробуем привести несколько аргументов в пользу того, зачем нужен банковский вексель. Разобравшись в причинах, можно судить о том, какую государственную политику проводить в отношении банковских векселей, да и в целом по работе банков с векселями.

Данная статья содержит только несколько предположений на эту тему. Предусмотреть все невозможно банки постоянно предлагают клиентам новые, более привлекательные схемы расчетов векселями.

Схемы использования векселей

Если ориентироваться на период, в котором выпуск банками векселей достиг наибольшей величины, то привлеченные средства за счет продажи векселей составляли всего лишь 1,8% от суммарных банковских пассивов. На эту цифру наибольшее влияние оказывают: с одной банки с большим объемом пассивов и незначительным выпуском векселей; с другой стороны банки с незначительным объемом пассивов и значительными вексельными оборотами (у таких банков эта доля колеблется от 18 до 41% от всех привлеченных средств, за исключением гарантий).

Статистика показывает, что для наиболее активных на вексельном рынке банков средняя доля векселей среди пассивов составляет около 8,8%. Если исходить только из этой цифры, можно предположить, что продажа векселей банками лидерами вексельного рынка стала одной из основных статей формирования их пассивов.

На сегодняшний день наиболее распространенными в банках схемами использования векселей, на наш взгляд, являются.

1. Перевод просроченной задолженности по кредитным операциям в текущую задолженность по вексельным обязательствам.

2. Возврат кредитов банкам через неплатежеспособные предприятия (передача векселя в качестве отступного).

3. Выдача при помощи векселей опосредованных кредитов.

4. Использование векселя как средства возврата налоговых переплат.

5. Работа с векселями Белтрансгаза.

Необходимо отметить, что все эти схемы отчасти напоминают друг друга. Однако различие между ними все же есть и заключается оно в экономическом эффекте, который достигают его участники.

Перевод просроченной задолженности по кредитным операциям в текущую задолженность по вексельным обязательствам.

Банк, выдавший клиенту кредит, при его просрочке и неэффективности принимаемых им мер по возврату долга, пробует по крайней мере снова сделать его текущим, чтобы не создавать специальный резерв на покрытие возможных убытков. Операция эта важна как для банка, так и для клиента.

Применение векселей в данном случае служит банку для управления его ликвидностью, а клиент получает возможность улучшить свой баланс и претендовать на получение очередных кредитов.

Самое простое решение проблемы для банка это продать клиенту вексель с отсрочкой оплаты (рис. 1).

Причем согласно новым правилам банк может продать с отсрочкой оплаты как свой собственный вексель, так и вексель третьего лица, находящийся у него в торговом портфеле.

Клиент, в свою очередь, передает этот вексель банку обратно в качестве отступного по кредитной задолженности. Теперь он должен банку по текущей (срочной) операции оплаты векселя, а не по просроченному кредиту.

Одновременно он может решить вопрос с изменением процентной ставки по заемным средствам.

Другая разновидность преследующих те же цели схем связана с переводом задолженности по кредиту в срочную задолженность по векселю заемщика. Здесь может быть несколько вариантов, приведем самые распространенные из них.

Чтобы несколько завуалировать описанную выше (см. рис. 1) чересчур откровенную схему, можно привлечь еще одно юридическое лицо (рис.

2).

Клиент, получив вексель от банка (действие 2 на рис. 2), меняет его на вексель другого юридического лица (действие 3 на рис. 2), который (вексель) и предъявляет банку в качестве отступного (действие 4 на рис.

2). Затем банк при помощи операции мены (действие 5 на рис. 2) возвращает себе свой вексель и отдает вексель юридического лица. В итоге клиент-заемщик должен банку за купленный с отсрочкой оплаты вексель и уже не должен по договору кредита.

Такая схема сложнее, но без встречных проверок практически нераспознаваема.

Надо отметить, что перевод просроченных кредитов в текущие долги по векселям в двух описанных выше схемах был распространен большей частью до выхода в свет постановления Правления Национального банка Республики Беларусь от 31.01.2002 25 Об утверждении Правил проведения банками Республики Беларусь операций с использованием векселей (далее Постановления 25). Новые правила запретили банкам продавать векселя с отсрочкой оплаты клиентам, имеющим плохие долги перед банками. Но как у любого ограничения у этого тоже есть свои обходные пути. Например, банк, предчувствуя беду, может заблаговременно превратить потенциально сомнительную задолженность (которая станет таковой в ближайшее время) в срочную, пользуясь двумя описанными выше схемами.

Как следствие существующие требования будут формально соблюдены.

Наше законодательство предоставляет и другие пути обхода ограничения Нацбанка. Например, банк, не имея возможности напрямую продать вексель с отсрочкой оплаты своему должнику по кредиту, продает такой вексель другому юридическому лицу (рис.

3).

Одновременно банк дает свое согласие на перевод долга по оплате этого векселя с покупателя на должника по кредиту. Клиент банка должник по кредиту получает вексель вместе с договором о переводе долга и использует его для погашения просроченного кредита.

Цель достигнута: просроченный кредит стал срочной задолженностью по оплате проданного с отсрочкой векселя.

Использовать возможности договоров уступки права требования и перевода долга можно и в другой интерпретации. Выдать векселя с отсрочкой оплаты для должника по кредиту может другой банк, в отношении которого у клиента нет просроченной, пролонгированной или необеспеченной задолженности (рис.

4), то есть требования п. 7 Постановления 25 формально соблюдаются.

4). Банк 1 покупает у Банка 2 право требовать долг (действия 4, 5 на рис.

4). В итоге клиент вместо просроченного долга по кредиту перед Банком 1 имеет текущий долг по оплате векселя, полученного ранее у Банка 2. Возможность покупки долга по векселям, проданным с отсрочкой оплаты, напрямую не оговорена в Постановлении 25, но не исключена в принципе и может проводиться в рамках главы 24 Гражданского кодекса Республики Беларусь.

Другая тонкость такой операции относительная безалаберность Банка 2 относительно проверки клиента на предмет наличия у него просроченного долга по кредитам в других банках. Но реализация схемы как раз и подразумевает наличие договоренности двух банков о проведении совместной операции и поэтому такая безалаберность вполне допустима.

И наконец, приведем схему, где несколько изменена последовательность действий и наряду с векселем банка используется вексель заемщика. В итоге банку вообще нет необходимости проводить активную операцию, подверженную кредитному риску продажу векселя с отсрочкой оплаты (рис.

5).

Заемщик договаривается со своим партнером о передаче ему векселя заемщика (действие 2 на рис. 5).

Партнер заемщика заключает с банком договор мены, по которому меняет вексель заемщика на вексель банка на приемлемых для сторон условиях (действие 3 на рис. 5). Партнер заемщика передает заемщику вексель банка (действие 4 на рис.

5). После этого клиент-заемщик заключает с банком договор об отступном по кредиту, где в качестве отступного фигурирует вексель банка (действие 5 на рис.

5). Итог операции: в портфеле банка находится срочный вексель заемщика и отсутствует просроченная задолженность по кредиту.

Можно привести еще несколько примеров аналогичных операций, преследующих одну и ту же цель формально превратить просроченную задолженность в текущую без необходимости создания специального резерва. Но стоит особо отметить, что на пути такого рода операций стоит Национальный банк, рассматривающий операции не по их формальной стороне, а по экономической сути.

А по экономической сути это не что иное, как пролонгация просроченной задолженности, требующая классификации именно по таким признакам. Поэтому банку, скорее всего, будет рекомендовано определить новую вексельную задолженность как и предыдущую задолженность плюс учет ее вексельной пролонгации.

Возврат кредитов банкам через неплатежеспособные предприятия (передача векселя в качестве отступного).

Борьба банков за возврат ранее выданных кредитов привела к тому, что уже достаточно давно была изобретена вексельная схема, позволяющая решать проблему возврата в ряде случаев. В качестве исходных условий для ее реализации выступают следующие данные.

Есть заемщик банка, вполне здоровое предприятие. Оно готово погасить банку долг по кредиту, но вместо живых денег имеет целый набор неплатежеспособных дебиторов (очень распространенная для Беларуси ситуация).

Неплатежеспособное предприятие не может, в свою очередь, расплатиться с заемщиком банка по причине того, что уже давно и прочно сидит на картотеке и все поступления на его расчетный счет перечисляются в порядке очередности платежей в бюджет и т.п.

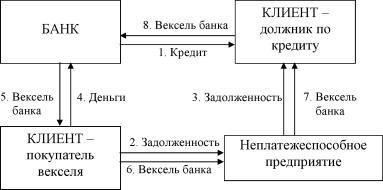

Для такого случая идеально подходит вексельная схема проведения зачета взаимных требований (рис. 6).

Банк совместно с должником по кредиту проводит определенную работу и находит того дебитора по отношению к неплатежеспособному предприятию, который готов платить живые деньги. Вместо платежа на расчетный счет неплатежеспособного предприятия дебитору (на схеме покупатель векселя) предлагается купить у банка вексель (какая ему разница?) и передать его своему кредитору (неплатежеспособному предприятию) в качестве погашения своего долга (действие 6 на рис.

6). Неплатежеспособное предприятие передает этот вексель, минуя свой расчетный счет, напрямую своему кредитору должнику банка по кредиту (действие 7 на рис. 6). Должник по кредиту заключает с банком договор об отступном и передает банку его вексель в качестве прекращения обязательства по возврату кредита.

Итог: банк получает живые деньги по выданному ранее кредиту, но не напрямую от заемщика, а опосредованно от покупателя векселя.

Выдача при помощи векселей опосредованных кредитов

Ряд банков взял на вооружение и с той или иной периодичностью повторяет операцию выдачи опосредованного кредита при помощи векселей (рис. 7).

Банк продает свой вексель с отсрочкой оплаты (действие 1 на рис. 7) клиенту, который намеревается отдать его за полученный от другого предприятия товар (действия 2, 3 на рис.

7). Вексель, попав к поставщику товара, немедленно меняется на деньги в банке, его выпустившем (учет векселя) (действия 4, 5 на рис.

7). Суть этой операции более наглядно видна на ее временной диаграмме (рис. 8).

Обозначения последовательности операций на ней совпадает с обозначением на рис. 7.

Таким образом, оказывается, что банк выдает денежные средства опосредованно (через вексель) и большую часть времени вексель находится в хранилище банка, а клиенты пользуются денежными средствами.

Чем выгодна такая операция. Во-первых, как и в предыдущем случае, она позволяет провести денежные средства через неплатежеспособное предприятие, не затрагивая его расчетный счет.

Во-вторых, данная операция приобретает дополнительный смысл, когда предприятие продавец векселя (он же поставщик товара) это нерезидент Республики Беларусь, а банк покупает у него вексель за иностранную валюту. То есть происходит фактическое финансирование банками Республики Беларусь импорта и нерезидентов.

Такая операция является для импортера актуальной, если он, например, намеревается сделать авансовые платежи в адрес нерезидента на сумму более 100 тыс. USD без наличия у плательщика гарантии иностранного банка или провести авансовый платеж по договору о переводе долга (уступки требования).

Вексель как средство возврата налоговых переплат

В последнее время все чаще стали встречаться схемы с использованием банковских векселей, в которых векселя стали играть доселе не встречавшуюся роль высоколиквидного актива. Ни для кого не секрет, что у предприятий Республики Беларусь по тем или иным причинам постоянно образовываются переплаты в бюджет Республики Беларусь. Но особенность поступивших в бюджет средств такова, что получить их обратно налогоплательщику практически невозможно.

Обычной является формулировка сумма переплаты засчитывается в счет будущих налоговых платежей. Налогоплательщик становится фактически кредитором государства, причем по отрицательной процентной ставке (минус процент инфляции за срок кредита).

В некоторых случаях налоговая инспекция идет на то, чтобы налогоплательщик использовал свою переплату как налоговый зачет. В этом случае налогоплательщик может реализовать его на рынке и вернуть свои деньги в оборот. Каким образом? Предприятия просто покупают у банков их векселя, предлагая взамен налоговый зачет (рис.

9). Если налоговая инспекция не возражает против такого все в порядке.

Банку так или иначе надо платить налоги, поэтому ему безразлично, каким образом это сделать. Если он сможет еще и дисконтировать налоговый платеж, то у него появляется прямой экономический интерес в такой операции.

Необходимо отметить, что с правовой точки зрения возможность проведения такой схемы в принципе подразумевается и. 1920 Постановления 25.

Банки и векселя Белтрансгаза

Остается актуальной работа с векселями Белтрансгаза в рамках погашения задолженности за поставляемые в республику энергоносители. Дисконты, которые ранее существовали при покупке-продаже собственно энергозачетов, сейчас перекочевали в вексельную сферу.

Поэтому векселя Белтрансгаза котируются на внебиржевом рынке со скидкой до 20% от номинала.

Данные векселя принимаются местными энергосистемами в зачет за поставленные энергоносители от потребителей энергии. В то же время сами потребители энергии напрямую не очень заинтересованы в их покупке, несмотря на приличные дисконты: ведь за них надо платить живыми деньгами, которых, как всегда, катастрофически не хватает.

В основном этими векселями интересуются потребители белорусской продукции, которые, предлагая их в обмен на нее, тем самым обеспечивают белорусам сбыт, а себе снижение цены белорусских товаров.

Вексель Белтрансгаза упростил в некотором смысле работу по зачету белорусских долгов. Ранее необходимо было искать поставщиков энергоресурсов, договариваться с ними о формах и сроках оплаты, путем длинных переуступок заводить зачет в необходимой сумме на интересующее предприятие и т.д. и т.п. Все эти операции очень трудоемки и существуют в относительном правовом вакууме. Вексельное право, как это ни странно звучит, в Беларуси развито.

Так что рынок энергозачетов, как и рынок векселей Белтрансгаза динамичный и интересный не только для предприятий, но и для банков. Банкам интересны векселя Белтрансгаза прежде всего со спекулятивной точки зрения.

Своими операциями они обеспечивают ликвидность данного финансового инструмента и определяют его реальные котировки.

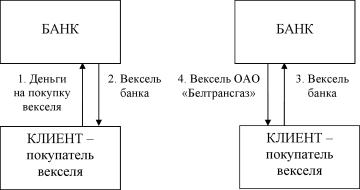

Кроме этого, банки смогли внедриться на рынок векселей Белтрансгаза и как неотъемлемое звено системы их обращения. Они обеспечивают предприятиям возможность обхода требований постановления Совета Министров Республики Беларусь от 06.11.2001 1624 О мерах по обеспечению торговли на вторичном рынке векселями, выпущенными республиканским унитарным предприятием по транспортировке и поставке газа Белтрансгаз (рис. 10).

Данное постановление устанавливает, что торговля векселями, выпущенными Белтрансгазом, за денежные средства осуществляется только через систему ОАО Белорусская валютно-фондовая биржа, а в случае проведения расчетов без использования денежных средств вне системы указанного общества.

При помощи совершенно легальных операций прямой запрет на внебиржевую торговлю векселями обходится путем проведения двух взаимосвязанных, но юридически самостоятельных и потому безупречных операций. Одна из них покупка у банка его векселя (позиция А на рис. 10) регламентирована гл. 3 Постановления 25.

Вторая мена одного векселя (банка) на другой (ОАО Белтрансгаз) (позиция Б на рис. 10) регламентирована главой 16 этого же постановления Нацбанка.

Таким образом, оказывается, что в момент появления на сцене векселя ОАО Белтрансгаз он не покупается за денежные средства, а значит, операция мены может рассматриваться с точки зрения названного постановления Совмина как проведение расчетов без использования денежных средств.

Заключительные выводы

Исходя из всех схем и ситуаций, рассмотренных выше, можно сделать определнные выводы:

1. Банковский вексель на сегодняшний день является инструментом, при помощи которого банки успешно решают свои текущие проблемы, основными из которых являются возврат проблемных кредитов и формирование недорогих пассивов. Решение этих проблем позволяет банкам наращивать объемы кредитования при одновременном снижении ставок по вновь выдаваемым кредитам.

2. При помощи векселей банки помогают клиентам корректно решать некоторые проблемы нерыночного характера, связанные с несовершенством отечественного законодательства и неразвитостью белорусской экономики. Такая деятельность банков должна рассматриваться как индикатор административных перегибов и выявлять дальнейшие пути совершенствования законодательства.

При построении рыночной системы хозяйствования потребность в подобного рода банковских услугах пропадет сама собой.

3. На сегодняшний день нет никаких оснований утверждать, что операции с векселями в массовом порядке ведут к нарушению законодательства и ущемлению интересов государства.

4. Со стороны государства банкам необходимо оказывать помощь в развитии системы вексельного обращения. Формой этой помощи является, прежде всего, дальнейшее развитие методологической базы и поддержка приоритетных тенденций вексельного обращения.

Постановление Правления Национального банка Республики Беларусь от 29.10.1999 22.8 О временном

запрете на использование векселей банков Республики Беларусь во внешнеэкономических сделках

Постановление Правления Национального банка Республики Беларусь от 31.01.2002 25 Об утверждении Правил проведения банками Республики Беларусь операций с использованием векселей.

Постановление Правления Национального банка Республики Беларусь 25.09.2002 189 О внесении изменений и дополнений в постановление Правления Национального банка Республики Беларусь от 31 января 2002 г. 25.

Постановление Правления Национального банка Республики Беларусь от 19.02.2001 33 Об утверждении Правил формирования и использования специального резерва на покрытие возможных убытков по активам

банка, подверженным кредитному риску.

Пункт 7 Правил проведения банками Республики Беларусь операций с использованием векселей,

утвержденных постановлением 25.

Это запрещено п. 10 постановления Правления Национального банка Республики Беларусь от 24.05.2001

116 Об утверждении Правил размещения банками Республики Беларусь денежных средств в форме кредита.