Себестоимость продукции является основным ценообразующим элементом.

Кроме поэлементной (смета) и постатейной (калькуляция) классификации затраты, включаемые в себестоимость классифицируют по ряду других признаков.

По роли в процессе производства затраты подразделяются на основные и накладные. Основные затраты непосредственно формируют создаваемый продукт, составляют его физическую основу: сырье, материалы, полуфабрикаты, заработная плата и т.п. Накладные затраты связаны с обслуживаием процесса производства и управления им: содержание оборудования, цехового и общезаводского персонала и т.п.

По способу включения в себестоимость продукции затраты делятся на прямые и косвенные. Прямые затраты можно непосредственно отнести на себестоимость единицы каждого конкретного вида изделий по установленным нормативам: сырье, энергия технологическая, заработная плата основных рабочих и пр. Косвенные затраты распределяются по отдельным группам продукции пропорционально избранной базе.

К ним относятся расходы по содержанию и эксплуатации оборудования, цеховые расходы, общепроизводственные расходы, затраты на подготовку и освоение новых видов производств, коммерческие расходы.

В качестве основного измерителя при включении этих затрат в себестоимость продукции выбирается основная заработная плата производственных рабочих.

Расходы по содержанию и эксплуатации оборудования (РСЭО) включаются в себестоимость продукции пропорционально основной заработной плате производственных рабочих (ОЗПР):

(6.6)

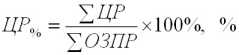

Цеховые расходы (ЦР) в себестоимость единицы продукции включаются также пропорционально сумме основной заработной платы производственных рабочих (ОЗПР):

(6.7)

Аналогично включаются общепроизводственные расходы (ОБПР):

(6.8)

Расходы на подготовку и освоение новых производств включаются в себестоимость единицы продукции пропорционально сумме цеховой себестоимости и величине общепроизводственных расходов:

(6.9)

Коммерческие непроизводственные расходы рассчитываются в процентах от производственной себестоимости.

По зависимости затрат от изменения объема выпуска они подразделяются на условно-постоянные и условно-переменные. Величина условно-постоянных затрат остается одинаковой при изменении объема производства (арендная плата, амортизация, содержание зданий, оборудования и т.д.). Условно-переменные затраты, напротив, увеличиваются или уменьшаются под влиянием динамики выпуска продукции (расход сырья, заработная плата и т.д.).

По способу учета и группировки затраты подразделяются на простые (сырье, материала, зарплата, энергия и т.п.) и комплексные, т.е. собираемые в группы либо по функциональной роли в процессе производства (мало ценные и быстро изнашиваемые предметы), либо по месту осуществления затрат (цеховые расходы, общезаводские расходы и т.п.).

Под структурой себестоимости понимается ее состав по элементам или статьям, их доля в полной себестоимости. Структура себестоимости – это удельный вес каждого элемента (статьи) в общей себестоимости. На структуру себестоимости существенное влияние оказывают технологические особенности производства:

- трудоемкость производства (большая доля заработной платы);

- материалоемкость производства (большая доля затрат на материалы);

- фондоемкость производства (большая доля амортизации);

- энергоемкость производства (большая доля топлива и энергии)

Себестоимость продукции является основным ценообразующим элементом. Цена – это денежное выражение ценности (значимости) товара, услуги, фактора производства в процессе обмена.

По этапам формирования различают следующие виды цен:

1. Оптовая цена предприятия – это цена, при которой обеспечиваются возмещение текущих затрат производства и получение прибыли.

Оптовая цена предприятия определяется по формуле:

(6.10)

где СП – полная себестоимость единицы продукции, руб.;

RС – уровень рентабельности, рассчитанный по себестоимости, т.е. прибыль, полученная от реализации годового объема продукции, приходящаяся на 1 рубль годовых текущих затрат:

(6.11)

где RПр – уровень рентабельности предприятия в долях единицы;

ФСр.г. – среднегодовая стоимость фондов предприятия, т.е. сумма основных производственных фондов и оборотных средств;

СПГ – полная себестоимость годового объема реализованной продукции.

2. Отпускная цена предприятия формируется на основе оптовой цены предприятия с учетом НДС (налога на добавленную стоимость) и акциза (по подакцизным товарам):

(6.12)

где ЗМ – стоимость материальных затрат на единицу продукции, руб.;

НДС – налог на добавленную стоимость, %;

А – акциз, руб.

3. Отпускная цена оптового посредника учитывает отпускную цену предприятия и дополнительно включает издержки и прибыль сбытовых организаций:

(6.13)

Псб., Зсб. – прибыль и затраты сбытовых организаций на единицу продукции, руб.

4. Розничная цена – цена, при которой товары реализуются через торговую сеть:

(6.14)

где Зрозн., Прозн. – прибыль и затраты розничных (торговых) организаций на единицу продукции, руб.

Соотношение отдельных элементов цены, выраженное в процентах или долях единицы, представляет собой структуры цены, которые можно представить в виде схемы (рис. 4)

Себестоимость продукции

|

Прибыль предприятия

|

Акциз (по подакцизным товарам)

|

ННДС

|

Сбытовая надбавка

|

Торговая надбавка

|

Оптовая цена предприятия

|

|

|

|

Отпускная цена предприятия

(покупная цена оптового посредника)

|

Отпускная цена оптового посредника

(покупная цена предприятия торговли)

|

Розничная цена

|

Рис. 4. Структурное представление цены.

Зная структуру цены производимой предприятием продукции, можно выявить, какую долю в цене занимают затрат, прибыль, налоги.

Прибыль – конечный финансовый результат производственно-хозяйственной деятельности предприятия, показатель ее эффективности, источник средств для осуществления инвестиций, формирования специальных фондов, а также платежей в бюджет.

Различают прибыль от реализации продукции, балансовую (валовую) прибыль, и чистую (расчетную) прибыль.

Конечный финансовый результат определяет балансовую (валовую) прибыль, т.е. прибыль, полученную от производственно-хозяйственной деятельности предприятия, которая согласно гл. 25 Налогового Кодекса РФ определяется:

(6.15)

где ПР – прибыль (убыток) от реализации продукции, работ, услуг, а также от реализации имущества предприятия, руб.;

ПВР – прибыль (убыток) от внереализационной деятельности, руб.

Выручка от реализации – это денежные средства, поступающие на расчетный счет предприятия за реализованную продукцию. Из выручки от реализации возмещаются производственные затраты на израсходованные материальные ценности, амортизация, производится оплата труда и отчисления на социальные нужды.

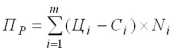

В структуре прибыли наибольшая доля приходится на прибыль от реализации, определяемой по формуле:

(6.16)

где Цi – оптовая цена единицы продукции, руб.;

Сi – полная себестоимость единицы продукции, руб.;

Ni – объем реализации продукции, в натуральном выражении;

m – количество наименований продукции.

К внереализационным доходам гл. 25, ст. 250 Налогового Кодекса РФ) относятся: доходы от долевого участия в других организациях; доходы в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты; доходы от сдачи имущества в аренду и т.д.

Из валовой прибыли предприятием выплачивается налог на прибыль. Расчет налогооблагаемой прибыли укрупненно осуществляется по следующей формуле:

(6.17)

где ПБ – балансовая прибыль, руб.;

Д – дивиденды и другие доходы, облагаемые налогом в особом порядке, руб.;

ОРЕЗ – отчисления в резервные фонды, руб.;

Л – льготы по налогу на прибыль, предусмотренные действующими нормативными актами, руб.

После выплаты налога на прибыль в распоряжении предприятия остается так называемая чистая (расчетная) прибыль. По своей величине она представляет часть балансовой прибыли, остающейся в распоряжении предприятия после уплаты налогов и других обязательных плHтежей в бюджет, включая финансовые санкции за нарушения налогового законодательства. Чистая прибыль – единственный источник средств для выплаты дивидендов в акционерных обществах, распределения между участниками пропорционально их долям в обществах с ограниченной ответственностью.

Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает рентабельность или, точнее, норму рентабельности.

В практике работы предприятий применяется ряд показателей рентабельности.

1. Рентабельность по изделию можно рассчитать по всей реализованной продукции и по отдельным ее видам. В первом случае она определяется как отношение прибыли от реализации продукции к затратам на ее производство и реализацию:

(6.18)

где ПИ – прибыль по изделию, руб.

СП – полная себестоимость изделия, руб.;

ЦИ – цена изделия (единицы продукции), руб.

2. Рентабельность всей реализованной продукции может рассчитываться несколькими способами:

- как отношение прибыли от реализации товарной продукции к выручке от реализации продукции;

- как отношение балансовой прибыли к выручке от реализации продукции;

- как отношение чистой прибыли к выручке от реализации продукции.

Показатели рентабельности всей реализованной продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции.

Содержание раздела