|

|

|

|

|

Н — норма амортизации (%);

к1 , к2 , ... кn — поправочные коэффициенты.

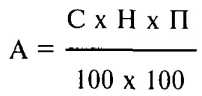

В связи с тем что по автомобильному транспорту нормы амортизации устанавливаются в процентах к первоначальной стоимости на тысячу километров пробега, формула расчета будет выглядеть следующим образом:

где А — сумма амортизационных отчислений (руб.);

С — балансовая стоимость автомобиля (руб.);

Н — норма амортизации (%);

П — пробег автомобиля (км).

Решением правительства* малым предприятиям предоставлено право списания в первый год эксплуатации в виде амортизационных отчислений до 50% первоначальной стоимости основных фондов со сроком службы свыше 3 лет. Малым предприятиям разрешено также производить ускоренную амортизацию активной части производственных фондов. При ускоренной амортизации норма ее увеличивается в 2 раза.

* Постановление Совета Министров СССР "О мерах по поддержке и развитию малых предприятий в РСФСР" от 18 июля 1991 г. № 406.

Амортизационные отчисления служат одним из основных источников воспроизводства основных фондов.

Прирост и обновление основных фондов торгового предприятия

Развитие основных фондов торговых предприятий происходит посредством прироста и обновления основных фондов. Прирост основных фондов — увеличение их в натуральном выражении (накопление). В абсолютной сумме прирост определяется как разница между объемом основных фондов на начало и конец периода или как разница между их поступлением и выбытием за период. В относительном выражении прирост основных фондов определяют как отношение абсолютной величины прироста за период к их стоимости на конец периода. Обновление основных фондов — модернизация и замена функционирующих средств труда новыми, более производительными и совершенными по техническому уровню.

Количественно обновление измеряется с помощью коэффициента обновления и коэффициента выбытия основных фондов. Коэффициент обновления — это удельный вес новых средств труда, поступивших за определенный период, в общем их количестве. Коэффициент выбытия — отношение стоимости выбывших за отчетный период основных производственных фондов к стоимости всех основных производственных фондов на начало отчетного периода.

Использование основных фондов предполагает постоянное поддержание их в нормальном для эксплуатации состоянии, что является целью частичного обновления основных фондов, под которым понимается проведение капитального и (или) текущего ремонтов.

Капитальный ремонт — замена отдельных частей зданий, сооружений, узлов оборудования, осуществляемая в целях поддержания основных фондов в рабочем состоянии и часто сочетающаяся с их модернизацией.

Текущий ремонт — исправление или замена мелких частей основных фондов, содержание основных фондов в соответствующих санитарно-гигиенических условиях. Затраты на текущий ремонт включаются в издержки обращения.

Особенностью ремонта как формы частичного обновления основных фондов торговых предприятий является восстановление первоначальной потребительской стоимости основных фондов без учета их морального износа. В тех случаях, когда моральный износ наступает быстрее физического, возникает необходимость модернизации основных фондов, т.е. ликвидации частичного физического износа на новой технической основе. Обновление основных фондов путем модернизации позволяет улучшить технико-экономические показатели оборудования, повысить технический уровень торговых предприятий, производительность устаревшего торгово-технологического оборудования до уровня новой техники, обеспечить экономию живого труда и рост его производительности.

Вместе с тем частичное обновление основных фондов на новой технической основе может привести к определенным диспропорциям в их соотношении. Поэтому обновление может производиться также путем технического перевооружения и реконструкции основных фондов. Техническое перевооружение — это процесс переоснащения материально-технической базы предприятия торговли, по завершении которого без привлечения дополнительной рабочей силы повышается технико-экономический уровень предприятия, внедряется принципиально новая технология процессов управления, производства, хранения, обработки товарных потоков и обслуживания населения.

Иначе говоря, техническое перевооружение на торговом предприятии — это внедрение интенсивной технологии на основе замены (полностью или частично) активной части фондов вследствие их морального износа, а также связанные с этим внедрением новое строительство (в малых объемах) и некоторое обновление конструкций зданий и инженерных сетей.

Реконструкцией называется внедрение на торговых предприятиях новой техники и технологии в связи с необходимостью коренной перестройки существующих зданий (сооружений). Следовательно, исходным моментом разграничения понятий "техническое перевооружение" и "реконструкция" является необходимость перестройки зданий предприятия.

Скорость обновления основных производственных фондов зависит от двух факторов:

темпы прироста основных производственных фондов в подотраслях торговли, которые определяются в свою очередь, инвестиционными возможностями торговых предприятий и потребностями в развитии материально-технической базы;

масштабы выбытия ветхих зданий и устаревшего оборудования с учетом темпов создания новой торговой техники.