|

|

|

|

|

Понятие финансов и финансовых ресурсов торговых предприятий, фонды и средства торговых предприятий: их классификация и характеристика. Оценка финансового состояния предприятия. Финансовое планирование

Понятие финансов и финансовых ресурсов торговых предприятий

Финансы торговых предприятий — это система денежных отношений в среде обращения, посредством которых происходят образование и использование целевых фондов денежных средств.

Основные средства авансируются в основные фонды; оборотные средства — в оборотные фонды и фонды обращения.

Оборотные средства (оборотный капитал) — это денежные средства, вложенные в оборотные фонды и фонды обращения и служащие финансовым обеспечением предпринимательской деятельности.

Оборотные средства являются одной из составных частей имущества предприятия. Эффективность их использования — одно из основных условий успешной деятельности торгового предприятия.

Оборотные средства — это прежде всего стоимостная категория. Являясь стоимостью в денежной форме, они, как уже указывалось, не расходуются, не потребляются, а авансируются в оборотные фонды и фонды обращения и совершают непрерывный кругооборот, в процессе которого меняют форму стоимости (денежная — товарная — денежная) и обслуживают процесс товарного обращения.

Авансирование — одна из отличительных черт оборотных средств. Временным критерием для авансирования оборотных средств является не квартальный или годовой объем фондов, а один кругооборот, после которого они возмещаются и вступают в следующий кругооборот.

Основная масса оборотных средств торговых предприятий авансирована в товарно-материальные ценности — товары, производственные запасы и др. Около 80% оборотных средств в запасах товарно-материальных ценностей составляют товары. Другие элементы оборотных средств торгового предприятия — денежные средства в кассе, на расчетном счете и в пути, расходы будущих периодов, а также дебиторская задолженность.

Отечественная практика предполагает нормирование, т.е. установление плановых норм запаса и нормативов по элементам оборотных средств, за исключением денежных средств на расчетных счетах и средств в расчетах. Размер ненормируемых оборотных средств определяется в оперативном порядке.

Оборотные средства торгового предприятия формируются за счет собственных, заемных и привлеченных источников финансирования. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью.

Формирование оборотных средств предприятия происходит в момент его учреждения (создания уставного капитала) за счет средств учрMдителей предприятия. В процессе функционирования предприятия источником пополнения оборотных средств являются чистая прибыль и привлеченные в оборот предприятия средства (так называемые устойчивые пассивы), к которым относятся минимально переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, переходящая задолженность перед бюджетом и внебюджетными фондами, кредиторская задолженность и др.

Дополнительная потребность предприятия в оборотных средствах покрывается за счет заемных средств, которые представляют собой в основном краткосрочные кредиты банка. Размер заемных средств в обороте торговых предприятий, особенно в условиях инфляции, может в несколько раз превышать размер собственных оборотных средств.

Критерием оценки эффективности управления оборотными средствами является фактор времени: чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Показателем, характеризующим меру интенсивности использования оборотных средств, является оборачиваемость, т.е. длительность одного полного кругооборота средств, который завершается зачислением выручки от реализации товаров и услуг на счет предприятия.

Оборачиваемость оборотных средств характеризуется системой следующих взаимосвязанных показателей:

продолжительность одного оборота в днях;

коэффициент оборачиваемости;

коэффициент загрузки.

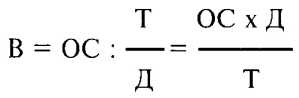

Продолжительность одного оборота оборотных средств в днях (В) исчисляется по формуле:

где ОС — остатки оборотных средств (средние, если на определенную дату) (руб.);

Т — объем товарооборота (руб.);

Д — число дней в анализируемом периоде.

Оборачиваемость в днях позволяет судить о том, в течение какого времени оборотные средства проходят все стадии кругооборота на данном предприятии. Уменьшение длительности одного оборота свидетельствует об экономном использовании финансовых ресурсов.

Коэффициент оборачиваемости оборотных средств (Кдр) — количество оборотов, совершаемых оборотными средствами за определенный период времени, — исчисляется по формуле:

Коб = Т : ОС.

Коэффициент загрузки средств в обороте (К^ ) является показателем, обратным коэффициенту оборачиваемости, и определяется по формуле:

Кзагр =ОС : Т.

Показатели оборачиваемости оборотных средств могут исчисляться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.

Пример.

Анализ оборачиваемости оборотных средств

| Показатели |

Базисный период |

Текущий период |

Изменение (+,-) |

| Объем товарооборота (Т), |

25000 |

27000 |

+2000 |

| млн. руб. |

|||

| Количество дней |

90 |

90 |

— |

| в периоде (Д), дни |

|||

| Однодневный товаро |

277,8 |

300,0 |

+22,2 |

| оборот (Т:Д), млн. руб. |

(25 000 : 90) |

(27 000 : 90) |

|

| Средний остаток оборот |

7000 |

6500 |

- 500 |

| ных средств (ОС), млн. руб. |

|||

| Оборачиваемость (В), |

25,2 |

21,7 |

-3,5 |

| ДНИ |

(7000 : 277,8) |

(6500 : 300) |

|

| Коэффициент оборачи |

3,6 |

4,2 |

+0,6 |

| ваемости (Кдд), коли |

(25 000 : 7000) |

(27 000 : 6500) |

|

| чество оборотов |

|||

| Коэффициент загрузки |

0,28 |

0,24 |

-0,04 |

| (к^р) |

(7000 : 25 000) |

(6500 : 27 000) |