Методы базового ценообразования при размещении субфедеральных и муниципальных займов РФ.

Вычисляется по формуле:

, (70)

где

Vэр..k объем k-го заимствования по номиналу*);

Tзk - кол-во дней от даты заимствования до конца года;

Vпог.i - объем погашения основного долга по i-му заимствованию**);

Tпог.i - кол-во дней от даты погашения до конца года;

*)Под заимствованием понимаются как облигационные займы, так и кредиты. (Для кредитов под номиналом понимается сумма предоставленного кредита). При этом для валютных займов Vэрk пересчитывается в рубли по курсу данной валюты на дату проведения займов.

**)Для валютных займов Vпог.i пересчитывается в рубли по курсу данной валюты на дату проведения этого займа.

Vосн. - объем основного долга на начало года;

Тгода кол-во дней в году.

4. Vпл.ст. пр. - плановый стоимостной прирост пассивов.

Стоимостной прирост пассивов представляет собой прирост долга города за счет начисляемых процентов по купонным облигациям (кредитам) и разницы между ценой размещения и номиналом у облигаций с нулевым купоном. Вычисляется по формуле:

(71)

где:

4.1.Vпр.пред. объем стоимостного прироста пассивов по ранее произведенным и не погашенным заимствованиям. Вычисляется по формуле:

(72)

где:

Vэр.пред.i - объем размещенной эмиссии по номиналу i-го займа предыдущих периодов не погашенного на начало текущего года;

Vвыр.пред.i - объем выручки i-го займа предыдущих периодов не погашенного на начало текущего года;

Тпред.i - срок обращения i-го займа предыдущих периодов не погашенного на начало текущего года;

Тпред.рi кол-во дней от начала года до даты погашения i-го займа предыдущих периодов не погашенного на начало текущего года для займов, погашаемых в текущем году или кол-во дней в текущем году для займов, не погашаемых в текущем году;

КДпред.i - i-ый купонный доход займа предыдущих периодов не погашенный на начало текущего года (или сумма процентов по кредитам предыдущих периодов, не погашенных на начало текущего года);

ТКдпред.i - период начисления i-го купонного дохода займа предыдущих периодов не погашенного на начало текущего года (или срок кредита предыдущих периодов не погашенного на начало текущего года);

ТНКДпред.i- кол-во дней с начала года до даты выплаты i-го купонного дохода для займа предыдущих периодов не погашенного на начало текущего года, погашаемого в текущем году или кол-во дней в текущем году для займа предыдущих периодов не погашенного на начало текущего года и не погашаемого в текущем году (кол-во дней с начала года до даты выплаты i-ых процентов по кредиту для кредитов предыдущих периодов, не погашенных на начало текущего года, погашаемого в текущем году или кол-во дней в текущем году для кредитов предыдущих периодов не погашенных на начало текущего года и не погашаемых в текущем году).

4.2. Vпр.тек. стоимостной прирост пассивов по заимствованиям текущего года. Вычисляется по формуле:

(73)

где:

Vэр.тек.j - объем размещенной эмиссии по номиналу j-го займа текущего года;

Vвыр.тек.j - объем выручки j-го займа текущего года;

Т.тек. j - срок обращения j-го займа текущего года;

Ттек. р.j кол-во дней от даты размещения до даты погашения j-го займа (кредита) текущего года для займов погашаемых в текущем году или кол-во дней от даты размещения j-го займа (кредита) текущего года до конца года для займов не погашаемых в текущем году;

КДтек.j - сумма j-ого купонного дохода начисляемого в текущем году (или сумма процентов по кредитам текущего года);

ТКдтек.j - период начисления j-го купонного дохода (процентов по кредитам);

ТНКДтек.j- - период начисления j-го купонного дохода от начала процентного периода до даты его выплаты для купонов выплачиваемых в текущем году или кол-во дней от начала процентного периода j-го купонного дохода до конца года для купонов выплачиваемых в последующих годах (период начисления процентов по кредитам от начала процентного периода до даты их выплаты для кредитов, погашаемых в текущем году или кол-во дней от начала процентного периода до конца года для кредитов погашаемых в последующих годах)*).

*) Началом процентного периода считать: а) дату начала текущего года для не погашенных купонов (кредитов), проценты по которым на начало года уже начислялись; б) дату начала начисления процентов по купонам (кредитам), проценты по которым на начало года еще не начислялись.

4.3. Для займов номинированных в иностранной валюте объем размещенной эмиссии вычисляется по формуле:

, где (74)

, где (75)

Vэр.вал. объем размещенной эмиссии по номиналу в иностранной валюте;

КДвал. величина купонного дохода (или процентов по кредиту) по займам, номинированным в иностранной валюте;

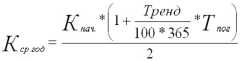

Кср.год планируемый среднегодовой курс, вычисляется по формуле:

, где (76)

Кнач. курс на начало года;

Тренд темп роста курса валюты, относительно рубля, выраженный в годовых процентах;

Тпог. кол-во дней от начала года до даты погашения.

4.4.Vпл.об.н.р. плановый объем накладных расходов по привлечению средств в текущем году.

Представляет собой сумму расходов по привлечению займов в соответствии с нормативами расходов, предельный размер которых утверждается Правительством Москвы.

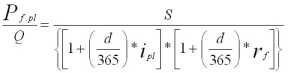

5. Средневзвешенная стоимость заимствования средств Комитетом муниципальных займов и развития фондового рынка без учета издережек на проведение займов вычисляется по формуле:

, % годовых (77)

5.1. . Средневзвешенная стоимость заимствования средств Комитетом муниципальных займов и развития фондового рынка с учетом издережек на проведение займов вычисляется по формуле:

, % годовых (78).

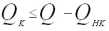

1. Объем сумм обслуживания долга по финансированию городской инвестиционной программы в n-ом квартале определяется как объем фактического стоимостного прироста пассивов в этом квартале, в доле соответствующей среднеквартальному объему городской инвестиционной программы и фактического объема накладных расходов по привлечению средств в аналогичной доле. Вычисляется по формуле:

(79)

где: Vфакт..обсл.ИП.n фактический объем обслуживания долга в n-ом квартале;

2. - средневзвешенный объем инвестиционной программы в n-ом квартале. Вычисляется по формуле:

, (80)

где:

Vфin i-ый объем средств , направляемых на финансирование городской инвестиционной программы в n-ом квартале;

tфin кол-во дней от даты выдачи i-гo объема средств на финансирование городской инвестиционной программы в n-ом квартале до конца квартала;

Vпог.kn k-ый объем средств погашения основного долга по городской инвестиционной программе в n-ом квартале;

tпог.kn кол-во дней от даты погашения основного долга по городской инвестиционное программе в n-ом квартале до конца квартала;

Ткв. кол-во дней в квартале.

2.1.VИП пред. - объем городской инвестиционной программы в предыдущем году. Вычисляется по формуле:

(81)

где:

Vф.пред.j j-ый объем средств, направленных на финансирование городской инвестиционной программы за предыдущие периоды на начало текущего года;

Vпог.осн.k k-ый объем погашения основного долга по городской инвестиционной программе за предыдущие периоды на начало текущего года.

2.2. VИП.n-1 объем финансирования городской инвестиционной программы в предыдущем квартале. Вычисляется по формуле:

(82)

где:

Vф.n-1 j j-ый объем средств, направленных на финансирование городской инвестиционной программы в n-1-ом квартале;

Vпог.осн.n-1k k-ый объем погашения основного долга по городской инвестиционной программе в n-1-ом квартале.

VИП.n-1 в первом квартале равен нулю.

3. - средневзвешенный объем пассивов в n-ом квартале. Вычисляется по формуле:

, (83)

где

Vэр. n.k объем k-го заимствования по номиналу в n-ом квартале*);

Tз n k - кол-во дней от даты заимствования до конца квартала в n-ом квартале;

*)Под заимствованием понимаются как облигационные займы, так и кредиты. (Для кредитов под номиналом понимается сумма предоставленного кредита). При этом для валютных займов Vэр.n.k пересчитывается в рубли по курсу данной валюты на дату проведения займов.

Vпог.n i - объем погашения основного долга по i-му заимствованию в n-ом квартале*);

Tпог n.i - кол-во дней от даты погашения до конца квартала;

Ткв. кол-во дней в квартале;

3.1. Vпасс.n-1 объем пассивов в предыдущем квартале вычисляется по формуле:

(84)

где:

Vпасс.пред.кв. объем пассивов предыдущего для n-1-го квартала;

Vвыр.n-1 m объем m-ой выручки в n-1-ом квартале;

Vпог.n-1 q объем q-го погашения в n-1-ом квартале.

В первом квартале Vпасс.n-1 равен нулю.

4. Vфакт..ст. пр.n - фактический стоимостной прирост пассивов в n-ом квартале.

Стоимостной прирост пассивов представляет собой прирост долга города за счет начисляемых процентов по купонным облигациям (кредитам) и разницы между ценой размещения и номиналом у облигаций с нулевым купоном. Вычисляется по формуле:

(85)

где:

4.1.Vпр.n-1 объем стоимостного прироста пассивов в предыдущем квартале.

Vпр.n-1 в первом квартале равен нулю.

*)Для валютных займов Vпог.n.i пересчитывается в рубли по курсу данной валюты на дату проведения этого займа.

4.2. Vпр.n стоимостной прирост пассивов по заимствованиям в n-ом квартале. Вычисляется по формуле:

(86)

где:

Vэр.n j - объем размещенной эмиссии по номиналу j-го займа произведенного в n-ом квартале;

Vвыр.n j - объем выручки j-го займа произведенного в n-ом квартале;

Т.n j - срок обращения j-го займа произведенного в n-ом квартале;

Тn р.j кол-во дней от даты размещения до даты погашения j-го займа (кредита) произведенного в n-ом квартале для займов погашаемых в этом квартале или кол-во дней от даты размещения j-го займа (кредита) произведенного в n-ом квартале до конца квартала для займов не погашаемых в этом квартале;

КД n j сумма j-ого купонного дохода начисляемого в n-ом квартале (или сумма процентов по кредитам в n-ом квартале);

ТКд n j - период начисления j-го купонного дохода (процентов по кредитам);

ТНКД n j- период начисления j-го купонного дохода от начала процентного периода до даты его выплаты для купонов выплачиваемых в n-ом квартале или кол-во дней от начала процентного периода j-го купонного дохода до конца года для купонов выплачиваемых в последующих кварталах (период начисления процентов по кредитам от начала процентного периода до даты их выплаты для кредитов, погашаемых в n-ом квартале или кол-во дней от начала процентного периода до конца квартала для кредитов погашаемых в

последующих кварталах)*).

4.3. Для займов номинированных в иностранной валюте объем размещенной эмиссии вычисляется по формуле:

, где (87)

, где (88)

Vэр.вал. объем размещенной эмиссии по номиналу в иностранной валюте;

КДвал. величина купонного дохода (или процентов по кредиту) по займам, номинированным в иностранной валюте;

Ккон.кв. фактический курс на конец квартала.

4.4.Vфакт..об.н.р.n фактический объем накладных расходов по привлечению средств в n-ом квартале.

Представляет собой сумму расходов по привлечению займов в соответствии с нормативами расходов, предельный размер которых утверждается Правительством Москвы.

*) Началом процентного периода считать: а) дату начала квартала для не погашенных купонов (кредитов), проценты по которым на начало квартала уже начислялись;б) дату начала начисления процентов по купонам (кредитам), проценты по которым на начало квартала еще не начислялись.

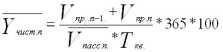

5. Средневзвешенная стоимость привлеченных средств в n-ом квартале Комитета муниципальных займов и развития фондового рынка без учета издержек вычисляется по формуле:

, % годовых. (89) Средневзвешенная стоимость привлеченных средств в n-ом квартале Комитета муниципальных займов и развития фондового рынка с учетом издержек вычисляется по формуле:

, % годовых. (90).

Отчетные формы, предоставляемые ежеквартально Комитетом муниципальных займов и развития фондового рынка Департаменту Финансов приведены в приложении 3.

-

Методы базового ценообразования при размещении субфедеральных и муниципальных займов РФ.

Ценообразование на муниципальные долговые обязательства является одним из основных параметров инвестиционно-заемного процесса, с помощью которого выдерживается главное соотношение (первого приближения)

, ( 91 )

где Цд рыночная средняя цена денег; Цкр совокупная цена кредитов.

Ценообразование на муниципальные долговые обязательства зависит от вида обязательства, т.е. вида облигаций (валютные, внутренние, сберегательные) и характера размещения обращения облигаций (первичный, вторичный рынок). Исходя из этих факторов, с т р у к т у р а методов ценообразования представляется в виде, показанном в таблице 10.

Таблица 10.

Методы ценообразования на долговые обязательства

Виды долговых обязательств

Виды размещения (тип рынка) |

Облигации валютного займа |

Облигации внутреннего облигационного займа |

Облигации сберегательного облигационного займа |

|

Первоначальное размещение (первичный рынок) |

- Рейтинговое определение доходности облигаций.

- Определение цены андеррайтинга и агентской схемы.

|

Аукционный метод ценообразования. |

Метод определения величины купонной ставки. |

|

Обращение на вторичном рынке. |

Метод накопленного дисконта. |

Метод накопленного купона (метод текущей минимальной цены облигаций) |

Рассмотрим подробнее указанные подходы к ценообразованию на облигации.

Ценообразование на облигации валютного займа при первичном размещении.

Ценообразование на облигации валютного займа (ОВЗ) при первичном размещении основывается на двух основных обстоятельствах. Первое обстоятельство связано с тем, что ОВЗ размещаются главным образом среди зарубежных инвесторов, что в свою очередь определяется более низкой доходностью, сложившейся на западе по сравнению с условиями России.

При этом Москва обязана считаться с тем, что доходность облигаций для инвестора впрямую зависит от установленного кредитного рейтинга эмитента, который определяется и обнародуется специализированными и авторитетными рейтинговыми агентствами.

Для примера приведем принципиальные схемы рейтинг-релизов компаний Moоdys и Standart Pours ( 10), заметив, кстати, что данные компании, добившись на Западе общего признания, как рейтинговые агенства, весьма тщательно скрывают методическую сторону своей деятельности. Даже с такой, на первый взгляд информацией как перечень факторов, учитываемых агенствами при назначении рейтингов, не говоря уже о методах исчисления их вместимости, автору удалось познакомиться лишь весьма приблизительно.

Москва, например, как заёмщик средств в иностранной валюте, удостоилась лишь рейтингов Ba2 - Moodys и ВВ+, и по градации этих агенств облигации валютного займа относятся к группе спекулятивных, но никак не инвестиционных ценных бумаг; к моменту размещения облигаций их доходность, соответствующая рейтинг-оценкам могла быть в размере не более 9,5% годовых.

Второе обстоятельство связано со способом размещения ОВЗ. Следует отметить, что наиболее приемлемым методом размещения ОВЗ был признан андеррайтинг. Подробный сравнительный анализ

претендентов на роль лидменеджера облигационного валютного займа проведен в [158] с использованием модели системы Блумберг. Исходя из сравнительного анализа, лидменеджером ОВЗ Москвы была признана финансовая компания Nomura Ltd, а плата за предложенный ею андеррайтинг внешнего займа составила libor + 3,07% при доходности облигаций в пределах (9,29 9,99%).

Ценообразование на облигации внутреннего облигационного займа

Этот вид ценообразования определяется порядком размещения облигаций, а так как основным методом размещения облигаций внутреннего облигационного займа был признан аукционный метод, что соответственно и параметрами цены являются показатели аукционных торгов:

- аукционный спрос на облигации;

- предложение эмитента;

- цена отсечения;

- средневзвешенная цена;

- фактические объемы и ценовая структура продаж облигаций.

Методика определения цен продажи при первичном размещении облигаций городского облигационного внутреннего займа

Порядок определения исходных данных и установления цен продажи и выкупа облигаций представляется в следующем виде:

- Определение номинальной процентной ставки доходности для планируемого выпуска облигаций на основе анализа ставок доходности по альтернативным инструментам вложения, действующим на рынке на момент принятия решения о начале размещения выпуска (например, валютные депозиты, рублевые депозиты и др.).

- Определение уровня инфляции на момент принятия решения о начале размещения выпуска.

- Определение суммы затрат на организационные расходы по размещению и погашению выпуска облигаций (расходы на рекламу, оплата комиссионных, оплата регистрации проспекта эмиссии и т.д.) и резервной суммы (до 5% от суммы займа).

- С использованием указанных данных определяется максимальная, минимальная и средняя цены, в границах которых возможно произвести первичное размещение облигаций.

- На основании данных клиринговой организации производится расчет и устанавливается цена отсечения, а также средневзвешенная цена.

Расчеты производятся с использованием следующих показателей (см. таблицу 11).

Таблица 11.

Условные обозначения, используемые при расчете цены облигации (первичное, аукционное размещение).

|

п/п |

Показатели |

Условные обозначения |

Расчетная формула |

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

10.1.

10.2.

10.3.

10.4.

11.

12.

13.

14.

15.

16. |

Номинальная стоимость всего объема выпуска облигаций.

Количество облигаций в выпуске.

Номинальная стоимость одной облигации (цена погашения).

Цена продажи (первичного размещения) всего объема выпуска облигаций.

Цена продажи одной облигации.

Курс облигации.

Дисконт (разница между ценой погашения и ценой покупки облигации).

Затраты по размещению и погашению всего объема выпуска облигаций.

Организационные расходы по размещению и погашению выпуска облигаций (расходы на рекламу, оплата комиссионных, оплата регистрации проспекта эмиссии и т.д.).

Номинальная процентная ставка доходности на рынке.

Максимальная номинальная процентная ставка доходности.

Минимальная номинальная процентная ставка доходности.

Средняя номинальная процентная ставка доходности.

Плановая номинальная процентная ставка доходности, исходя из планируемой доходности вложений в инвестиционные проекты.

Примечание: норма доходности по инвестиционным проектам, в которые вкладываются средства от размещения облигаций должна превышать или, в крайнем случае, быть равной номинальной процентной ставке доходности на рынке.

Текущий уровень инфляции.

Прогнозный уровень инфляции.

Срок обращения, в годах (в году 365 дней).

Срок обращения в днях.

Число периодов начисления процентов в году.

Число периодов начисления процентов за весь срок обращения. |

N

Q

No

Р

Po

Pk

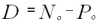

D

S

Z

i

imax

imin

imid

ipl

rp

rf

n

d

m

T |

Т = n * m

|

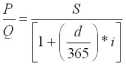

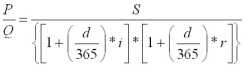

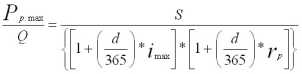

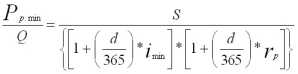

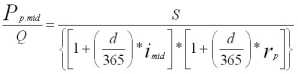

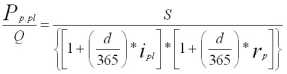

Определение современной стоимости облигации городского облигационного внутреннего займа сроком обращения до одного года, то есть цены, по которой Комитет может реализовать облигации при первичном размещении.

Без учета уровня инфляции и ставки налога:

, (92)

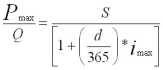

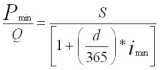

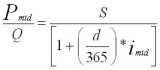

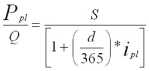

Подставляя в формулу значения imax, imin, imid, ipl получаем значения максимальной, минимальной, средней и плановой цены размещения:

, (93)

, (94)

, (95)

, (96)

Таким образом, Комитет имеет возможность разместить выпуск по цене, попадающей в границы коридора максимального и минимального значений.

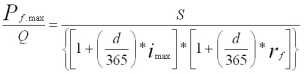

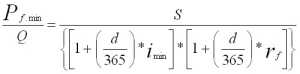

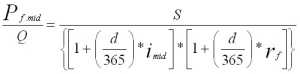

С учетом уровня инфляции и без учета ставки налога формула будет иметь следующий вид:

, (97)

Подставляя в формулу значения imax, imin, imid, ipl можно получить значения максимальной, минимальной, средней и плановой цены размещения:

Для текущего уровня инфляции

, (98)

, (99)

, (100)

, (101)

Для прогнозируемого уровня инфляции

, (102)

, (103)

, (104)

, (105)

Таким образом, имеется возможность разместить выпуск по цене, попадающей в границы коридора максимального и минимального значений.

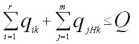

Определение цены отсечения и средневзвешенной цены первичного размещения облигаций.

На основе информации клиринговой организации производится отсечение по количеству поданных конкурентных заявок, при этом должно выполняться условие:

; (106)

(107)

(108)

где m номер последней поданной неконкурентной заявки;

r количество удовлетворенных конкурентных заявок или номер последней удовлетворенной конкурентной заявки;

qik ; qjH K количество облигаций поданных соответственно в i-х конкурентных и j-х неконкурентных заявках;

Q общее количество облигаций в выпуске;

QK; QH K общее количество облигаций поданных соответственно конкурентных и неконкурентных заявках.

Устанавливается цена отсечения, удовлетворяющая требованиям доходности и находящаяся в границах цен по п. 6, при одновременном соблюдении условия (106 108).

. (109)

По данной цене будут удовлетворены все конкурентные заявки, цена которых больше или равна цене отсечения.

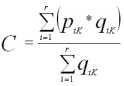

Определяем средневзвешенную цену размещения:

, (110)

где:

piK цена облигации установленная в i-ой конкурентной заявке.

Определяем объем денежных средств, привлеченных в процессе размещения:

; (111)

где:

PK ; PHK объем денежных средств, привлеченных при первичном размещении соответственно по конкурентным и неконкурентным заявкам.

Путем изменения цены отсечения, возможно осуществлять регулирование в ту или иную сторону объема привлекаемых денежных средств в процессе первичного размещения, а следовательно и регулировать стоимость долга.

Ценообразование на облигации внутреннего облигационного сберегательного займа

Внутренний облигационный сберегательный займ является действенным альтернативным средством организации сбережений физическими лицами. Именно поэтому определение совокупной доходности облигаций для инвесторов является проблемой, требующей нахождения и установления оптимального значения купонной ставки.

Основными параметрами привлекательности облигационных и других финансовых операций являются:

- надежность вложений, исключающая даже самый незначительный риск потери средств;

- ликвидность, трактуемая инвесторами как практически "мгновенная" доступность к собственным вложенным средствам, пусть даже ценой потери части дохода;

- доходность, которая трактуется инвесторами двояко: с одной стороны - это сохранение покупательной способности вложенных и накапливаемых средств, с другой стороны - это возможность относительного увеличения средств по сравнению со вкладом.

Самым веским доводом в пользу высокой надежности сберегательного займа являются гарантии Правительства Москвы, которые базируются на следующих соображениях:

Во-первых, Москва как центральный регион страны, обладающий вместе с Россией достаточно высоким кредитным рейтингом, присвоенным Россией вправе рассчитывать на высокую степень доверия со стороны населения и профессиональных участников рынка.

Во-вторых, значительный совокупный рейтинг финансовых институтов, участвующих в Московской системе заимствования дает все основания начать, что негативным явлением, связанным с финансовой несостоятельностью участников просто не будет места.

В-третьих, сберегательный займ Москвы является составной частью пакета займов (внешний валютный займ и внутренний облигационный займ по методу ГКО), что существенно повышает надежность каждого из займов, а значит и сберзайма.

В-четвертых, московская заемная компания имеет своей целью аккумулирование средств для инвестирования высокоприбыльных бизнес-проектов.

Это означает, что московская заемная компания является Инвестиционно-заемной долгосрочной системой (ИЗС), что существенно отличает ее от других заемных компаний, ориентированных на "покрытие бюджетного дефицита" или на финансирование социальных проектов, безусловно, важных, но не дающих достаточной отдачи в короткие сроки.

Подтверждением сказанному может служить состояние московского бюджета, который на 1997 год год первой эмиссии облигаций сберегательного займа составлял 43.835.107 млн. рублей и включала:

- девять защищенных социально ориентированных групп расходов;

- бюджет развития в размере 10.700.000 млн.рублей, что составляло 6.16 процентов от суммы бюджета;

- включая 2.700.000 млн. Рублей федеральных субвенций, расходуемых на финансирование капитальных вложений.

Кроме того статьей 15 Закона города Москвы О бюджете города Москвы на 1997 г. Устанавливается, что в 1997 году формирование поступлений и объемов бюджетных затрат по обслуживанию городских облигационных займов осуществляется в соответствии с условиями объявляемых траншей городских облигационных займов в порядке исполнения бюджета города Москвы, а также, что Правительство Москвы обеспечивается обособленный учет поступления и расходования средств на цели обслуживания городских муниципальных займов, а также, безусловное выполнение обязательств перед держателями облигаций, включая оплату процентного дохода и своевременное их погашение.

Содержание раздела