МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ МОДЕЛИ ИНВЕСТИЦИОННО-ЗАЕМНОГО ПРОЦЕССА

Рассмотренная в разделе 1.3 общая финансово-экономическая модель системы муниципальных займов предполагает наличие достаточно строгого методического обеспечения, дающего возможность количественно оценить финансовые потоки и результаты финансовых операций в системе, с последующим отражением в городском бюджете и в официальной отчетности. Методическое обеспечение системы формируется по мере появления задач, требующих своего решения (см., например, приложение 2, где приведены разработки автора в обеспечение частных задач и алгоритмов функционирования системы), однако данная глава посвящена описанию методик, являющихся базовыми. К таковым, по мнению автора относятся:

а) методика определения и расчета основных параметров займов;

б) методика расчета сумм обслуживания городского долга;

в) методика ценообразования на долговые обязательства.

Методика определения и расчета основных параметров займов и критерия текущей окупаемости инвестиционно-заемного процесса.

Методика расчета параметров займа предназначена для осуществления планово-прогнозных расчетов графиков набора заемных средств и формирования финансовых фондов займов.

Основными задачами методики являются:

а) количественное определение величин, характеризующих заемный процесс и процесс формирования финансовых фондов займа;

б) обеспечение контроля фактического состояния инвестиционно-заёмного процесса по сравнению с планово-рогнозируемыми характеристиками процессов набора и инвестирования средств;

в) расчет планово-прогнозируемых значений показателей для анализа динамики и эффективности инвестиционно-заёмного процесса.

Расчет параметров займа состоит из трех этапов:

- определение задаваемых показателей;

- расчет вычисляемых показателей.

- расчет средневзвешенных величин.

Данная методика была использована при разработке методического обеспечения заемно-инвестиционной системы [114].

-

-

Определение задаваемых показателей.

Из всей системы показателей инвестиционных проектов для расчета параметров займа необходимо выделить показатели, задающие потребные и возвращаемые потоки. Данные показатели задаются таблично в зависимости от времени и имеют вид графиков.

2.1.1.1. График средств, которые необходимо направить в инвестиции определяет:

- дату начала этапа финансирования инвестиционного проекта - НЭ.

- сумму этапа СУМЭ (Далее эта величина обозначена как ГР).

2.1.1.2. График возвратов из инвестиций задает:

- дату возврата тела кредита - ДВТ.

- сумму возвращаемого тела кредита - КР.

2.1.1.3. График возвратов прибыли, полученной из инвестиционных проектов.

- Дата возврата прибыли инвестиционного проекта ДВП.

- Сумма возвращаемой прибыли - ПР.

-

-

-

- График распределения во времени аукционов устанавливает зависимость времени проведения аукционов внешнего (ТАВЗ), сберегательного (ТАСЗ) и облигационного (ТА) займов от текущей даты ДатаТек.

2.1.1.5.Графики движения денежных средств в резервном фонде и фонде операционно-технологических расходов.

-

-

- Расчет вычисляемых показателей.

-

-

-

- По облигациям сберегательного займа.

2.1.2.1.1. Размещенная эмиссия сберегательного займа

ЭРСЗ = ЭОСЗ * КСЗ, ( 10 )

где ЭОСЗ - объем выпуска ценных бумаг, предлагаемых к размещению на текущем аукционе по номиналу, КСЗ - коэффициент размещения.

2.1.2.1.2. Выручка аукциона

ВСЗ = ЭРСЗ * ЦСЗ, ( 11 )

где ЦСЗ - цена (стоимость ценных бумаг по отношению к номиналу).

2.1.2.1.3. Текущее погашение ПСЗ и текущая выплата купона ПКСЗ

ПСЗ = ЭРСЗ*, ( 12 )

где ЭРСЗ*- объем выпуска ценных бумаг, размещенных на аукционе ТЖСЗ дней назад (ТЖСЗ - количество дней от момента размещения ценной бумаги до момента ее погашения).

ПКСЗ = (ЭРСЗ* х СКСЗ / 36400) х (ДВКСЗ - ДВКСЗ*), (13 )

где СКСЗ - ставка купона, (ДВКСЗ - ДВКСЗ*) - количество дней между двумя ближайшими выплатами купонов (для первого купона дата выплаты предыдущего купона ДВКСЗ* принимается равной дате размещения бумаги ТАСЗ).

2.1.2.1.4. Выручка чистая

ЧВСЗ = ВСЗ - ПСЗ (14 )

2.1.2.1.5. Текущий объем используемых средств

ОСЗ = Сумма (ЧВСЗ), (15 )

где Сумма - арифметическая сумма по всем проведенным аукционам.

2.1.2.1.6. Текущая сумма долга ДСЗ

ДСЗ = ((ЭРСЗ - ВСЗ) / ТЖСЗ) х (ДатаТек - ТАСЗ) + ВСЗ - ПСЗ - ПКСЗ, (16 )

где ДатаТек - текущая дата, а (ДатаТек - ТАСЗ) - количество дней от момента размещения бумаги до даты проведения расчета.

-

-

-

- По облигациям внешнего займа.

2.1.2.2.1. Размещенная эмиссия внешнего займа

ЭРВЗ = ЭОВЗ * КВЗ, ( 17)

где ЭОВЗ - объем выпуска ценных бумаг, предлагаемых к размещению на текущем аукционе по номиналу, КВЗ - коэффициент размещения.

2.1.2.2.2. Выручка аукциона

ВВЗ = ЭРВЗ * ЦВЗ, ( 18)

где ЦВЗ - цена (стоимость ценных бумаг по отношению к номиналу).

2.1.2.2.3. Текущее погашение ПВЗ и текущая выплата купона ПКВЗ

ПВЗ = ЭРВЗ*, (19)

где ЭРВЗ*- объем выпуска ценных бумаг, размещенных на аукционе ТЖВЗ дней назад (ТЖВЗ - количество дней от момента размещения ценной бумаги до момента ее погашения).

ПКВЗ = (ЭРВЗ* х СКВЗ / 36400) х (ДВКВЗ - ДВКВЗ*), (20)

где СКВЗ - ставка купона, (ДВКВЗ - ДВКВЗ*) - количество дней между двумя ближайшими выплатами купонов (для первого купона дата выплаты предыдущего купона ДВКВЗ* принимается равной дате размещения бумаги ТАВЗ).

2.1.2.2.4. Выручка чистая

ЧВВЗ = ВВЗ - ПВЗ ( 21)

2.1.2.2.5. Текущий объем используемых средств

ОВЗ = Сумма (ЧВВЗ), (22)

где Сумма - арифметическая сумма по всем проведенным аукционам.

2.1.2.2.6. Текущая сумма долга ДВЗ

ДВЗ = ((ЭРВЗ - ВВЗ) / ТЖВЗ) х (ДатаТек - ТАВЗ) + ВВЗ - ПВЗ - ПКВЗ, (23 )

где ДатаТек - текущая дата, а (ДатаТек - ТАВЗ) - количество дней от момента размещения бумаги до даты проведения расчета.

2.1.2.3. По облигациям внутреннего облигационного займа.

2.1.2.3.1. Текущее погашение

П = Сумма(ЭР*), (24)

где ЭР*- объем выпуска ценных бумаг, размещенных на прошедших аукционах, который необходимо погасить в текущий момент времени.

2.1.2.3.2. Пропорциональное уменьшение текущего значения резервного фонда (РФ) при возврате тела кредита КР.

Введем вспомогательную переменную ВРФ.

2.1.2.3.3. Необходима проверка: будет ли величина, на которую уменьшается резервный фонд превышать текущий остаток резервного фонда РФ:

(КР / (100 - %РФ)) х 100 - КР = РФ, ( 25)

где %РФ - задаваемый для модельной части расчетов процент отчисления в резервный фонд.

Если неравенство ( 16) верно, то возврат из резервного фонда равен:

ВРФ = (КР / (100 - %РФ)) * 100 - КР, (26)

в противном случае возвращается весь остаток резервного фонда

ВРФ = РФ (27 )

Соответственно, на величину ВРФ уменьшается текущее значение резервного фонда:

РФ = РФ - ВРФ (28)

и увеличивается остаток денежных средств:

Остаток = Остаток + ВРФ, ( 29 )

где Остаток - денежные средства, неиспользованные после предыдущего аукциона.

2.1.2.3.4. Вычисление прибыли РФ на текущую дату:

ПРБРФ = Сумма (ПрибРФ), (30)

где ПрибРФ - прибыль, полученная на текущую дату от одного отдельно взятого источника.

2.1.2.3.5. Из исходных графиков (п. 2.1.5) определяется необходимость наполнения резервного фонда и фонда организационно-технологических расходов.

При необходимости наполнения фондов поток потребных средств увеличивается на процент отчисления в фонды (ПФ):

ГР* = (ГР / (100 - ПФ)) х 100 (31)

Разница ГР* - ГР будет определять ту сумму, которую необходимо направить в фонды:

ВРФ = ГР* - ГР. (32)

2.1.2.3.6. Определяется необходимость в наборе средств путем установления истинности неравенства:

ГР* + П = Остаток + КР + ПР + ЧВСЗ + ЧВВЗ, (33)

где Остаток - денежные средства, неиспользованные после предыдущего аукциона.

Если данное неравенство истинно - есть необходимость в наборе средств, тогда:

В = ГР* + П - (Остаток + КР + ПР + ЧВСЗ + ЧВВЗ), (34)

где В - выручка аукциона.

ЧВ = ГР* - КР - ПР - ЧВВЗ - ЧВСЗ - Остаток, ( 35)

где ЧВ - чистая выручка, полученная на аукционе, при этом:

Остаток = 0 (36)

Если неравенство (33) неверно, необходимости в наборе средств нет, тогда:

В = 0, ( 37 )

ЧВ = -П ( 38 )

Остаток = Остаток + КР + ПР + ЧВСЗ + ЧВВЗ - ГР* - П (39)

2.1.2.3.7. Размещенная эмиссия внутреннего облигационного займа

ЭР=В/Ц, ( 40 )

где Ц - цена.

2.1.2.3.8. Эмиссия объявленная

ЭО=ЭР/К, ( 41 )

где К - коэффициент размещения.

2.1.2.3.9. Текущий объем используемых средств

О = Сумма(ЧВ) + ПР ( 42 )

2.1.2.3.10. Текущая сумма долга:

Д=Д+ЧВ+ Долг, ( 43 )

где Д - сумма долга на предыдущем шаге, Долг - приращение долга (сумма приращений долгов по всем находящимся в обращении на текущую дату бумагам).

2.1.2.3.11. Проверить необходимость пополнения резервного фонда прибылью РФ и возможность его переполнения:

РФ+ПРБРФ=ПРЕД, ( 44 )

где ПРЕД - максимально возможный остаток средств в резервном фонде. Если неравенство, верно, то прибыль, полученная от размещения остатка денежных средств резервного фонда в финансовых инструментах направляется в резервный фонд, а затем снова в финансовые вложения:

ПВРФ=ПРБРФ, ( 45 )

где ПВРФ - сумма, поступлений в РФ,

при этом

Остаток = 0 (46 )

2.1.2.3.12. Если неравенство (44) неверно, т.е. возможно переполнение резервного фонда, то часть полученной прибыли дополняет текущее значение резервного фонда до предела и направляется в финансовые инструменты, а оставшаяся часть денежных средств увеличивает свободный остаток денежных средств:

ПВРФ = ПРЕД - РФ ( 47 )

Остаток = ПРБРФ - (ПРЕД - РФ) ( 48 )

или полностью переходит в свободный остаток денежных средств:

ПВРФ = 0 ( 49 )

Остаток = ПРБРФ ( 50 )

2.1.2.3.13. Наполнение резервного фонда средствами, полученными на аукционе:

Если ВРФ больше нуля текущее значение резервного фонда не превышает максимально допустимого остатка (т.е. РФ = ПРЕД), то

ПВРФ = ПВРФ + ВРФ, ( 51 )

при этом средства, поступившие в резервный фонд (ВРФ), могут быть направлены во вложения в финансовые инструменты.

Если ВРФ больше нуля и текущий остаток средств резервного фонда достиг возможного предела, то:

ПВРФ = 0 ( 52 )

2.1.2.3.14. Корректируется текущее значение резервного фонда:

РФ = РФ - ИРФ + ПВРФ ( 53 )

Исходя из установленных базовых зависимостей, инвестиционно-заемный процесс может быть реализован в рамках двух основных концепций. Первая концепция состоит в примате бюджетного инвестиционного задания, исходящего от высшего уровня управления системой Инвестиционного Совета. В этом случае займы осуществляются под портфель инвестиционных заказов. Возможна и вторая концепция, состоящая в том, что займы осуществляются без предварительной ориентации на портфель инвестиционных проектов, а с ориентацией лишь на возможности размещения займов. В этом случае заемные средств как бы ожидают появления готовых проектов и попадают в категорию временно свободных средств. Преимущественная роль принадлежит первой концепции, являющейся основной. Однако, как можно видеть из представленного в данном разделе алгоритме методика расчета параметров займов полностью соответствует механизму функционирования финансовых фондов займов, наполнение которых осуществляется в соответствии с нижеследующей схемой ( 9).

Потоки, представляющие собой систему измерителей результатов функционирования текущего контура ИЗС представляются в следующем виде:

- текущий объем используемых средств;

- объемы возвратов из инвестиционных проектов;

- объем выручки;

- объем текущих погашений муниципального долга;

- текущий объем привлеченных средств;

- объем средств, направляемых на инвестиции.

Источники наполнения Направления Финансовые фонды резервно-операния средств расходования займов (ФФЗ)

Взаимосвязь структуры текущих объемов используемых средств с финансовыми фондами займов в системе муниципальных займов.

Взаимосвязь перечисляемых показателей результатов текущей деятельности ИЗС между собой имеет интегральный характер, при этом нетрудно убедиться в том, что каждый последующий измеритель является подмножеством предыдущего измерителя, а также в том, что прослеживается четкая институциональная связь ряда показателей результатов текущей деятельности ИЗС с финансовыми фондами займов.

Система измерителей затрат на получение результатов деятельности в рамках текущего контура представляется следующим перечнем:

- текущие затраты на погашение долга и обслуживание займов;

- текущие технологические расходы;

- текущие резервные средства;

- средства, направляемые на инвестиции;

- совокупные текущие издержки, представляющие собой сумму предыдущих текущих затрат.

Примечание. Сравнивая две системы показателей результатов функционирования ИЗС и затрат на их достижение, можно отметить дублирование отдельных показателей. Так, например, текущие затраты на погашение долга и обслуживание займа, объем инвестиций входят одновременно в обе группы измерителей.

Данное обстоятельство не является методической ошибкой, и объясняется спецификой инвестиционно-заемной системы, в рамках которой функционируют две относительно-самостоятельные ветви: заемная и инвестиционная. Таким образом, например, объем инвестиций, являясь результатов функционирования заемной ветви ИЗС, одновременно выступает и как затраты в ее инвестиционной ветви.

Аналогично-обратная ситуация складывается с текущим объемом средств погашения долга и обслуживание займа: в инвестиционной ветви это результат (в части возвратов от инвестиций), а в заемной затраты, употребляемые на расчеты с инвесторами.

В соответствии с Концепцией Инвестиционно-заемной системы [ 42 ] последовательность наполнения финансовых фондов займов такова:

а) поступление всех денежных средств в Резервно-операционный фонд;

б) возмещение (при необходимости) до нормативной величины Резервного фонда;

в) отчисление средств на текущие технологические расходы;

г) отчисление средств в Фонд обслуживания и погашения займов;

д) наполнение Инвестиционного фонда для финансирования проектов.

На практике данная последовательность определяется графиками необходимых платежей с таким расчетом, чтобы избежать возможных кассовых разрывов. Поэтому в реальности наполнение финансовых фондов займов может осуществляться и одновременно и частично в зависимости от их текущего состояния. Примерная схема-макет наполнения фондов показана в таблице 9.

Для принятия текущих решений по управлению финансовыми потоками необходим единственный критерий, наиболее комплексно отражающий состояние системы. Для вывода критерия рассмотрим взаимосвязь финансовых потоков в системе.

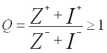

Предположим, что на некоторый момент времени t инвестиционно-заемный процесс характеризуется следующими исходными данными о финансовых потоках (фактических и планируемых):

а) поступающих средств от займов - Z+;

б) выплачиваемых средств (погашение долга, возврат долга) - Z-;

в) возвраты от проектоустроителей - I+;

г) инвестируемые средства - I-.

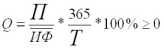

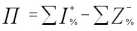

В теоретическом смысле под текущей окупаемостью инвестиционно-заемного процесса мы понимаем такое состояние этого процесса, при котором для любого наперед заданного момента времени сумма выходных финансовых потоков не превышает сумму входных потоков.

Под текущей окупаемостью (Q) инвестиционно-заемного процесса понимается отношение всех ожидаемых доходов (включая и планируемые привлеченные средства) к суммарным затратам на обслуживание и погашение долга (с учетом обслуживания планируемых привлеченных средств). При этом должно соблюдаться условие:

, (54)

представляющее собой общий вид критерия (Q) текущей окупаемости.

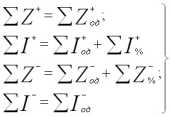

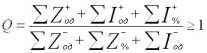

В практической работе применение критерия в указанном виде затруднено, поскольку он не отражает влияние фактора времени получения и расходования средств. Для учета этого фактора необходимо перейти к критерию текущей окупаемости, выраженному в годовых процентах. Для этого представим формулу (54) в более детализированном виде, выделив в показателях Z и I основной долг и проценты, т.е.:

(55)

где - сумма привлеченных средств (основного долга по займам); - сумма возвращенного основного дола из инвестиций; - сумма возвращенных процентов из инвестиций; - сумма погашения основного долга по займам; - сумма погашения процентов по займам; - сумма предоставленных инвестиционных кредитов.

Откуда имеем:

(56)

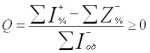

и тогда

, (57)

и окончательно с приведением к годовой базе:

, (58)

где

- прибыль в системе на дату последнего возврата основного долга по инвестиционному кредиту;

- средневзвешенный объем предоставленных инвестиционных кредитов.

Примечание: Переход от абсолютных объемов, предоставленных инвестиционных кредитов к средневзвешенным (по времени) показателям необходим для учета распределенного во времени процесса выдачи инвестиционных кредитов.

Полученный критерий является базовым для текущего управления состоянием системы.

Следует отметить, что предлагаемый критерий (57) является авторской модификацией чистой приведенной стоимости, описание которой сделано нами в первой главе.

Сравнительный анализ предлагаемого метода оценки потоков с методом чистой приведенной стоимости позволяет говорить о сходимости результатов, которая обеспечивается фундаментальным правилом для такого рода методических инструментов, а именно: оценка финансовых потоков, распределенных во времени и различных по объемам должна осуществляться на основе эквивалентов приведенных к одному и тому же моменту времени.

Основным отличием предлагаемого в настоящей диссертации метода от метода чистой приведенной стоимости является то, что в нашем методе дисконтирование потоков осуществляется ко времени окончания последнего (в обозримом будущем) проекта, а при использовании метода чистой приведенной стоимости дисконтирования потоков осуществляется к моменту начала инвестирования.

Сравнивая метод чистой приведенной стоимости и предлагаемый автором подход можно сделать следующий вывод о том, что при кажущейся алгебраической адекватности эти два метода в своей основе имеют принципиально разное экономическое содержание.

Действительно: суть NPV метода состоит в том, что доходность планируемого к реализации проекта должна быть не меньше, чем доходность альтернативных равнорисковых вложений средств, тогда как суть предлагаемого метода заключается в том, что сумма входящих и выходящих потоков в системе должна иметь положительное сальдо. Сказанное говорит о совершенно различных изначальных концептуальных постановках задач формирования критерия окупаемости.

Т.к. Москва является эмитентом своих бумаг, то доходность по ним фактически является для рынка ставкой альтернативных издержек, т.е. для Москвы ставка альтернативных издержек это ставка по ее же бумагам.

Поэтому доходность по проектам обеспечивающая положительное сальдо фактически является внутренней нормой доходности (IRR), а по технологии расчета MIRR модифицированной формой IRR. Чистая привлеченная стоимость (NVP) предполагает определение лучшего вложения относительно рынка. IRR, MIRR и наш коэффициент, исходя из целей ИЗС, определяет доходность достаточную для покрытия издержек

Полученный критерий является базовым для текущего управления состоянием системы.

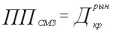

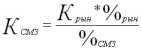

Критерий окупаемости функционирования системы муниципальных займов, отражающий внутреннее состояние системы, целесообразно сопровождать расчетом показателей, характеризующих выгодность системы для кредитополучателей.

В качестве таких показателей можно предложить показатель кредитного эквивалента и показатель льготного кредитования.

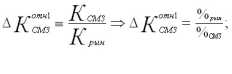

Показатель кредитного эквивалента формируется, исходя из условия, что процентные платежи по кредиту, предоставляемому кредитополучателем в системе муниципальных займов, приравнены к доходу по кредиту, меньшему по размеру, но взятому кредитополучателем на коммерческих условиях. Тогда разность (абсолютная или относительная) между суммой кредита в СМЗ и кредита на рынке, доход по которым будет равновелик, укажет на ту часть, которая предоставляется кредитополучателю в СМЗ как бы безвозмездно, т.е. если

( 59 )

( 60 )

( 61 )

то

; ( 62 )

,

откуда

а)

( 63 )

б)

( 64 )

, ( 65 )

где ППСМЗ процентные платежи, получаемые СМЗ от кредитополучателя; - плата за кредит, взятого на рыночных условиях; КСМЗ кредит, получаемый в СМЗ; Крын кредит, получаемый на рыночных условиях; % и %рын соответственно проценты за кредит, получаемые в СМЗ и на рынке;

- относительная разность кредитов взятых в СМЗ и на рынке.

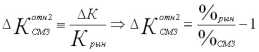

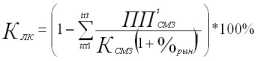

Показатель льготного кредитования может быть рекомендован для сопоставления условий предоставления кредитов в системе муниципальных займов и на рынке кредитов. Он показывает, какую часть платежей в счет погашения долга недополучает кредитор (СМЗ) ежегодно в результате предоставления кредита на более льготных условиях. Показатель льготного кредитования определяется по формуле:

, (66 )

где: КЛК показатель льготного кредитования; - фактические платежи в счет погашения долга в i-ом году; КСМЗ объем предоставляемого в СМЗ кредита; %рын процентная ставка (средняя или конкретного банка) на рынке кредитов.

-

- Методика расчета сумм обслуживания финансовых обязательств, как источника инвестиционной программы.

Данная методика предназначена для расчета сумм обслуживания долга по финансированию городской инвестиционной программы средствами Финансовых фондов городских облигационных займов.

Данная методика разделена на две части:

1 часть. Расчет планируемой суммы обслуживания долга по финансированию городской инвестиционной программы средствами Финансовых фондов городских облигационных займов за год. Расчет производится на основании планируемых объемов городской инвестиционной программы и плановых объемных и стоимостных показателей заимствований с учетом планируемого роста курса доллара США.

2 часть. Расчет суммы обслуживания долга по финансированию городской инвестиционной программы средствами Финансовых фондов городских облигационных займов, на основании фактически произведенных заимствований с учетом планируемого роста курса доллара США и объемов финансирования городской инвестиционной программы.

Кроме того, в приложении 3 представлен пример расчетов сумм обслуживания долга по финансированию городской инвестиционной программы в соответствии с данной методикой.

Периодичность проведения расчетов по фактическому исполнению сметы доходов и расходов Финансовых фондов городских облигационных займов - ежеквартально по предоставлению отчетов от Комитета муниципальных займов и развития фондового рынка о фактических показателях, применяемых для расчета. При проведении расчетов плановые суммы перечисления средств из бюджета корректируются в соответствии с фактическими показателями и с учетом коррекции сметы.

Часть I.

1. Плановый годовой объем сумм обслуживания долга по финансированию городской инвестиционной программы определяется как объем планового стоимостного прироста пассивов, в доле соответствующей среднегодовому объему городской инвестиционной программы и планового объема накладных расходов по привлечению средств в аналогичной доле. Плановый объем учитывается в составе статей расходов бюджета на соответствующий год и рассчитывается по формуле:

(67)

где: Vпл.обсл.ИП плановый годовой объем обслуживания долга;

2. - плановый средневзвешенный объем инвестиционной программы.

Представляет собой среднегодовой объем средств, направляемых в городскую инвестиционную программу. Вычисляется по формуле:

, (68)

где:

Vфi i-ый объем средств, направляемых на финансирование городской инвестиционной программы;

tфi кол-во дней от даты выдачи i-гo объема средств на финансирование городской инвестиционной программы до конца года;

Vпог.пл.n планируемый n-ый объем средств погашения основного долга по городской инвестиционной программе;

tпог.n кол-во дней от планируемой даты погашения основного долга до конца года;

Тгода кол-во дней в году.

2.1.VИП пред. - объем городской инвестиционной программы в предыдущем году. Вычисляется по формуле:

(69)

где:

Vф.пред.j j-ый объем средств, направленных на финансирование городской инвестиционной программы за предыдущие периоды на начало текущего года;

Vпог.осн.k k-ый объем погашения основного долга по городской инвестиционной программе за предыдущие периоды на начало текущего года.

3. - плановый средневзвешенный объем пассивов.

Содержание раздела