|

|

|

|

|

Проблема привлечения инвестиций в экономику города, региона, является сегодня одной из самых актуальных. Чаще, впрочем, говорят просто о привлечении средств.

И, поскольку новые эффективные собственники способные на реальные и долгосрочные инвестиции присутствуют в нашей экономике в гораздо меньших масштабах, чем хотелось бы, то в условиях хронического скрытого дефицита, задачу добывания денег для региона вынуждены в полной мере брать на себя региональные, муниципальных власти.

В странах, имеющих давнюю историю фондового рынка, местные органы власти широко используют выпуск своих обязательств для финансирования местных бюджетов, осуществления инвестиционных проектов и социальных программ. Соотношение объемов государственных ценных бумаг, эмитируемых местными органами власти, с одной стороны, и центральным правительством, с другой, в различных странах колеблется в значительных пределах.

Так, например, в США это соотношение составляет 360 : 1000, в ФРГ 1080 : 1000.

В России этот процесс также начал развиваться, хотя аналогичное соотношение составляет порядка 22 : 1000. До 1997 года наиболее популярными на российском фондовом рынке были федеральные ценные бумаги.

Среди них бесспорным лидером до августа 1998 года оставались государственные краткосрочные обязательства (ГКО) с тенденцией постепенного удлинения сроков действия обязательств первоначально с трех до шести месяцев, а затем и до года.

В настоящее время начинает формироваться вторая ступень обязательств органов государственной власти, а именно, появляются облигации субъектов Федерации.

В основе этой практики лежит стремление региональной власти разрешить общие хозяйственные проблемы в рамках тех полномочий, какими располагает регион для стабилизации местной экономики и поддержания социальной стабильности. Конечно же, это и попытка компенсировать известную инерционность федерального бюджетного механизма, сложность налогового режима и повысить управляемость теми ресурсами, которые остаются в ведении субъекта федерации.

Москвой на сегодня накоплен опыт централизованного привлечения инвестиций, централизованного формирования городского инвестиционного ресурса, когда Правительство Москвы посредством выпуска облигационных займов обеспечивает финансирование городской инвестиционной программы, обеспечивает финансирование на принципах окупаемости и возвратности инвестиционных проектов, имеющих существенное значение для развития Москвы.

Сегодня в России реально сосуществуют различные подходы к организации муниципальных заимствований. Каждому из них соответствует свой уровень эффективности, свой уровень сложности организации и управления.

Можно выделить три основных подхода. Первый это выпуск муниципальных займов, организуемых, фактически, для покрытия кассовых разрывов бюджета; второй выпуск займов инвестиционной направленности и третий подход, реализуемый ныне в Москве, - создание постоянно действующей инвестиционно-заёмной системы.

Займы, выпускаемые для покрытия бюджетного дефицита, решая горящие задачи местного бюджета, не могут решить проблему стабилизации бюджета, а тем более проблемы развития местной экономики.

Кратковременно улучшая финансовую ситуацию, эти займы на долгий срок обременяют городской бюджет финансовыми обязательствами, погашаемыми из скудных поступлений, а в тех случаях, когда применялась схема налоговых освобождений надолго лишают бюджет реальных доходов.

Займы инвестиционной направленности отражают, на наш взгляд, более прогрессивный подход. Он обеспечивает направление привлекаемых средств на развитие экономики, финансирование инвестиционных проектов.

Однако в этом подходе имеется существенный недостаток. Так как займы инвестиционной направленности выпускаются под конкретный проект, т.е. единовременно, то невозможно удовлетворительнV решить две важнейшие проблемы.

Во-первых, это проблема длины денег, которая заключается в то, что срок, на который можно занять деньги, составляет, как правило, не более одного года, тогда как время реализации серьезного инвестиционного проекта заведомо больше.

Вторая проблема это цена денег. Невозможно создать устойчивый рынок облигаций, если выпускать их нерегулярно.

Эпизодическое присутствие эмитента на рынке ведет, в свою очередь, к увеличению издержек по привлечению денег, а в конечном итоге, существенно повышает цену денег, которые достаются устроителю инвестиционного проекта.

Подход связанные с формированием инвестиционно-заёмной системы использует пока только Москва. Другие регионы и города пока лишь присматриваются к нему.

Но уже начинают применять его совместно с Москвой, в рамках общей единой системы.

Суть этого подхода в том, что создается единый механизм, который, с одной стороны, постоянно привлекает деньги, обеспечивает постоянное присутствие эмитента на рынке облигаций, а с другой стороны, обеспечивает постоянные отбор, подготовку и реализацию все новых инвестиционных проектов.

На сегодняшний день этот организационно-технологический комплекс Московская инвестиционно-заемная система, позволяет городу:

Наличие инвестиционно-заемной системы позволяет Москве привлекать средства под невысокий процент. Так в октябре 1997 г.*), т.е. в период спокойного состояния фондового рынка, не искаженного внешним влиянием мирового кризиса, облигации городского

*)На момент начала функционирования Инвестиционно-заемной системы.

внутреннего займа г. Москвы размещались под 19,07%, что было всего лишь на 0,7% годовых выше, чем ГКО.

Принципы инвестиционно-заемной системы, наличие которой позволяет формировать, а в дальнейшем поддерживать постоянный объем заемных средств, направляемых на инвестиционные нужды Москвы, были утверждены Постановлением Правительства Москвы 681 от 13 августа 1996 года О системе городских займов Москвы.

Москва в соответствии с Постановлением Правительства Москвы 81 от 29 октября 1996 года О выпуске городских займов Москвы в 1996-1997 г.г., а также Постановлением Московской Городской Думы 99 от 13 ноября 1996 г. О городских займах Москвы в 1996-1997 г.г. осуществляет выпуск трех займов:

а) городского облигационного (внутреннего) займа;

б) городского облигационного сберегательного займа;

в) облигационный заем города Москвы в иностранной валюте.

Заемная часть Московской инвестиционно-заемной системы представляет собой сбалансированный комплекс 3-х типов облигационных займов, а также кредитов номинированных в рублях и в валюте. Характеристики и свойства этих займов ориентированы на различные категории инвесторов.

Внутренний облигационный заем типа ГКО не требует долгой технической подготовки, но имеет и недостатки он относительно дорог и краткосрочен.

Внутренний сберегательный заем, предназначенный для населения, более трудоемок по организации, медленнее по возможным темпам заимствования, но он гораздо дешевле и является долгосрочным.

Внешний валютный заем представляется самым выгодным, но в силу технических причин и отсутствия у Москвы кредитной истории он не может быть достаточно большим.

К достоинствам кредитов можно отнести то, что Москва, как заемщик имеет возможность привлечения единовременно значительных средств, а также то, что в случае необходимости заемщику легче проводить реструктуризацию долга имея дело с одним кредитором, чем с множеством владельцев облигаций. Основным недостатком кредитов является их сложность с точки зрения управления долгом.

Так откупая и доразмещая облигации, Москва имеет возможность регулировать стоимость и объем долга, чего не позволяют кредитные отношения.

Проведенные расчеты показали (см. гл. 3), что нужно одновременно выпускать все три займа, имея в виду постоянное смещение по всем видам займов от краткосрочных выпусков к долгосрочным, а также уменьшение, по мере снижения инфляции, доходности займов до принятого в международной практике уровня, а так же сокращения доли кредитов в общем объеме долга.

Такая структура заемных средств придает системе обслуживания внутреннего долга города максимально возможную гибкость, решает проблему создания долгосрочного устойчивого рынка муниципальных заимствований. При этом выпуск и размещение новых отдельных займов осуществляется по мере организационной готовности на любом этапе функционирования заемной системы, а выпускаемые ценные бумаги конструируются индивидуально для выполнения конкретной задачи в конкретных условиях.

Система заимствования, основанная на единстве предлагаемых займов, образующих общую совокупность, позволяет, благодаря включению механизма распределения рисков, обеспечить высокую устойчивость инвестиционно-заемной системы, создать условия, при которых каждый из вновь выпускаемых займов пополняет систему и решает конкретные задачи.

Принципиальное условие единства займов определяет долгосрочность и масштабность проводимой работы, определяет все конструктивные особенности займов, их параметры, систему сопряжения займов между собой.

Стратегические цели займов определяются правовыми актами Московской городской Думы, в них устанавливаются общие объемы привлекаемых финансовых ресурсов и основные направления использования средств. Конкретные вопросы, связанные со срочностью и объемом привлекаемых средств под ту или иную ценную бумагу, выпускаемую городом и конкретным направлениям использования средств решаются Правительством Москвы.

Для обеспечения целевого использования средств доходы от размещения займа, и реализации инвестиционных проектов, аккумулируются в специально создаваемом фонде, на который ложится основная нагрузка по обслуживанию и погашению займа.

Как показали расчеты, к моменту выхода заемной системы на максимальную мощность доход от инвестиционных проектов уже может полностью компенсировать издержки на обслуживание займов. При запаздывании отдачи от инвестиционных проектов обслуживание долга производится либо из бюджета и тогда на бюджет города в его расходной части ложится только стоимость обслуживания долга в части обеспечения функционирования займа без капитализации стоимости его обслуживания, - либо путем выпуска дополнительных облигаций как раз на величину выплачиваемого дохода или привлечения на короткий срок кредитов с последующим их замещением на облигационные займы.

Тем не менее, если не инвестиционные расходы не будут превышать 20% от суммы заимствования, а именно такой запас прочности закладывался при расчетах, то в бюджетных выплатах вообще не возникает потребности. Доходы от реализации инвестиционных проектов должны создать источник обслуживания и погашения займа еще на стадии разворачивания системы.

В условиях дефицита инвестиционных ресурсов займы действительно решают проблему инвестиций, а значит, поддерживают динамику развития города, способствуют созданию рабочих мест, обеспечению налоговых поступлений в городскую казну. Создаваемый приток инвестиций радикально меняет социально-экономическую обстановку в городе, дает мощный импульс деловой активности в столице. Население города получает выгоды от улучшения качества жизни и состояния городской среды, более широкого предложения товаров и услуг.

Создается более 50 тысяч дополнительных рабочих мест, и соответственно возрастают доходы горожан, занятых работой в рамках проектов.

Анализ текущего состояния и перспектив развития инвестиционной программы города показывает, что доля заемных средств в инвестиционной программе может составить от 30 до 50% при условиP постепенного наращивания объемов заемных ресурсов в течение 2-3-х лет [57]. Суммарный объем текущих обязательств зависит от условий привлечения средств, но не должен превышать определяемой на каждый период времени доли от доходной части годового бюджета.

Инвестиционно-заемная система предполагает тесную увязку заемной и инвестиционной частей системы, предотвращая появление денег, которые некуда вложить, или проектов, которые нечем финансировать.

Следует отметить, что настоящая работа посвящена как заемной части ИЗС, именуемой в дальнейшем Системой муниципального заимствования (СМЗ), так и инвестиционной части. В работе не рассматриваются вопросы отбора, финансирования, мониторинга, обеспечения возвратности и т.п.*).

Однако результаты, полученные в процессе исследования, позволяют определять стоимостные, временные и валютные показатели, как отдельного инвестиционного проекта, так и инвестиционного портфеля в целом, в зависимости от стоимостных, временных и валютных характеристик займов.

Как было указано во введении, предметом исследования настоящей диссертации являются финансовые потоки. Именно поэтому автор считает необходимым подвергнуть анализу, прежде всего практику управления финансовыми потоками в организованных инвестиционных и заемных процессах, реализуемых региональными и муниципальными органами управления, а также методы оценки эффективности управления финансовыми потоками.

*) Данная проблема рассмотрена в [57].

Практика региональных заимствований в странах развитой рыночной экономикой заняла прочное место в городских и других региональных хозяйствах*). При этом имеет место, в подавляющем большинстве стран, повторяющаяся последовательность действий, представляющаяся в следующем виде:

а) отбор проектов, претендующих на финансирование за счет регионального бюджета;

б) включение объемов финансирования отобранных проектов в расходную часть регионального бюджета;

в) определение бюджетного дефицита, вызванного расходами на финансирование проектов;

г) осуществление заимствований для покрытия бюджетного дефицита, рассчитанных на длительный срок обслуживания;

д) обслуживание долга, осуществляемое в течение запланированного срока за счет собственных доходов бюджета.

Из этого следует, что региональные власти, по существу не занимались финансовым бизнесом, не инвестируют средства в проекты, а осуществляют:

а) заимствования средств для покрытия бюджетного дефицита;

б) финансирование проектов из бюджета;

в) обслуживание займов за счет собственных доходов бюджета.

Таким образом, множество финансовых пVтоков представляются следующими основными группами:

*)Под региональными заимствованиями автор понимает заимствования, осуществляемые территориальными органами власти и, следовательно, не имеющими возможности обслуживания долга за счет дополнительной денежной эмиссии.

Следует отметить, что Бюджетный Кодекс РФ образца 2000 года [8] предусматривает аналогичный порядок формирования и использования бюджетных средств с тем лишь отличием, что в нем предусмотрены бюджетные кредиты юридическим лицам, реализуемые на возмездной и платной основе, в связи, с чем в инвестиционно-заемных процессах фигурируют следующие группы финансовых потоков:

- заемные потоки*);

Примечание: понятия, касающиеся инвестиционно-заемной деятельности, приведенные в [8] и используемые нами помещены в справочном приложении 6.

Указанное отличие, как представляется автору, вызвано следующими обстоятельствами.

*)В соответствии с Бюджетным кодексом РФ под государственным (муниципальным) займом/или заимствованием понимается передача в собственность субъекта РФ или муниципального образования денежных средств, которые субъект РФ или муниципальное образование обязуется возвратить в той же сумме с уплатой процента (платы) на сумму займа (т.е. как облигационные займы, так и кредиты и ссуды).

Органы управления регионами развитых стран имеют возможность поддерживать постоянный или растущий объем государственного долга путем рефинансирования и производить его обслуживание поскольку кредиторы расценивают риски своих вложений как несущественные и, как следствие, денежные средства, привлекаемые региональными органами, характеризуются относительно невысокой стоимостью при значительных сроках кредитования. При этом объемы доходов бюджета таковы, что позволяют безболезненно обслуживать текущий долг за счет бюджетных средств.

В нашей же стране экономическая и политическая ситуация таковы, что кредиторы оценивают риски своих вложений достаточно высоко. Именно поэтому кредитные средств привлекаемые субъектами Федерации и муниципальными образованиями характеризуются большой стоимостью при достаточно коротких сроках кредитования. Кроме того, субъекты Федерации вследствие общей нестабильности постоянно находятся под риском невозможности перекредитования. Поэтому объемы расходов бюджета по обслуживанию и погашению долга образуют тяжелое бремя для бюджета.

Именно поэтому органы управления вынуждены инвестировать заемные денежные средства на платной и возвратной основе с целью полной или частичной компенсации расходов бюджета по обслуживанию долга.

Об оценке финансовых потоков.

Фундаментальными понятиями теории оценки финансовых потоков являются приведенная стоимость и альтернативные издержки. В основе этих понятий лежат сегодняшняя оценка будущих поступлений и состоянии рынка инвестиций с позиций доходности

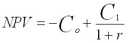

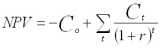

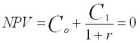

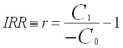

краткосрочных и долгосрочных вложений. Основным методом, используемым для оценки финансовых потоков подавляющим большинством авторов признается метод расчета критерия чистой приведенной стоимости*):

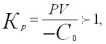

*) Для отечественной практики расчет по формуле ( 3) должен быть скорректирован на величину амортизации, которая по методологии США включается в сумму прибыли. различаются по своей продолжительности и/или по объемам требуемых инвестиций, рассмотрению подлежит внутренняя доходность каждой дополнительной инвестиции. Коэффициент рентабельности или коэффициент выгоды-издержки (Кр) представляет собой отношение приведенной стоимости (PV) к первоначальным инвестициям (-Со), т.е.

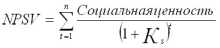

Так Ю.Бригхем и Л.Гапенски в [ 6 ] отмечают, что если в дополнение к чисто экономическому эффекту, оцениваемому с помощью показателя приведенной стоимости, некоторые проекты приносят социальный эффект, то социальная их ценность должна рассматриваться наряду с финансовой ценностью, т.е.