|

|

|

|

|

Неоднозначное отношение инвесторов к ситуации в России, сложности с управлением бизнесом в Китае, неустойчивость развития экономики в странах Латинской Америки все эти факторы, конечно, не могут не отразиться на оценке странового рынка.

Но, будучи уверенными в повышенном уровне риска, компании отказываются от хороших инвестиционных проектов и недооценивают эффективность компаний, существующих на развивающихся рынках. Причем в своих решениях они порой руководствуются не беспристрастными оценками инвестиционных проектов, а весьма далекими от истины представлениями, которые отражаются даже на таком, казалось бы, объективном показателе, как соотношение

Марк Гедхарт (Marc Goedhart) младший партнер McKinsey, Амстердам Питер Хейден (Peter Haden) младший партнер McKinsey, Лондон

риска и доходности проекта. В результате аналитики и менеджеры необоснованно завышают премию за риск.

Таким образом появляются домыслы о крайне высокой стоимости капитала, которая якобы автоматически удваивается по сравнению со стоимостью аналогичных проектов в развитых странах.

Мы внимательно изучили проблему, связанную с риском ведения бизнеса в развивающихся странах, и пришли к выводу, что, если портфель состоит из разноплановых инвестиционных проектов, этот риск значительно снижается. В любой отдельно взятой развивающейся стране риск может быть выше, чем в развитой, но это правило не подтверждается, если речь идет о каждой отрасли или целом секторе экономики этой страны, и тем более при сравнении со всеми развивающимися рынками.

Кроме того, хотя стоимость капитала действительно может оказаться выше, чем в США или Европе, она все же гораздо ближе к уровню развитых стран, чем думают многие . Транснациональным корпорациям следовало бы тщательнее изучить существующие риски тогда они по-новому оценили бы возможности ведения бизнеса в развивающихся странах.

Без сомнения, инвестирование в экономику развивающихся стран сопряжено со многими дополнительными рисками, такими как высокие темпы инфляции, колебания валютных курсов, неблагоприятная правовая и регуляторная среда для возврата капиталов, политическая и экономическая нестабильность. Но это означает лишь, что в таких случаях решения о капиталовложениях нужно принимать особым образом.

Хотя отдельные виды рисков могут быть высокими в каждой стране, важно помнить, что они очень слабо коррелируют друг с другом. Поэтому, если распределить инвестиции между несколькими развивающимися странами, результаты управления портфелем будут весьма стабильными.

Например, показатели рентабельности инвестированного капитала в развивающихся странах у одной международной компании потребительского сектора столь же устойчивы, как аналогичные показатели капиталовложений в Европе и Северной Америке, причем такая ситуация сохраняется последние 20 лет (см. схему 1)2. Мы также обнаружили слабую связь между темпами роста ВВП разных развивающихся стран, с одной стороны,

Рентабельность инвестированного капитала (ROIC1) международной компании потребительского сектора; индекс: объединенный портфель ROIC для развитых стран = 100 в 1981 г.

и темпами роста ВВП в США и Европе с другой, за последние 15 лет. По нашему мнению, полученные данные справедливы не только для потребительского сектора, но и для других отраслей, возможно, даже для бан-ко в ских услуг и стр а -хования, которые сильнее зависят от финансовой системы, чем производство или сфера услуг.

Более того, риски, присущие отдельным странам, могут по-разному воздействовать на разные виды бизнеса. Об этом свидетельствует пример одной международной компании. В период кризиса она поддержала свои подразделения, находящиеся в развивающейся стране, и, приняв столь мудрое решение, не только избежала характерных для этой страны рисков, но и укрепила свои позиции на рынке, поскольку у местных конкурентов иссякли внутренние источники финансирования.

Рост продаж компании, измеряемых в стабильной валюте, после кризиса стал быстро увеличиваться: эта тенденция отчетливо проявлялась после всех кризисов в развивающихся странах, в которых работала компания.

Наконец, 20-летние научные исследования3 доходности финансовых рынков выявили низкую зависимость между доходностью инвестиций в развивающихся странах и в остальном мире. Проще говоря, всплеск

600 500 400 300 200 100 0

-100

ROIC для отдельных развивающихся стран

Страна A Страна В Страна Д

Регулярные замеры уровня риска показали, что в последние 15 лет инвесторы меньше рискуют, когда формируют портфели из акций компаний с развивающихся рынков (см. схему 2).

1 Мера риска акций отдельной компании относительно рынка в целом. Бета меньше единицы, когда колебания цены акций компании меньше, чем колебания по рынку в целом; бета больше единицы, если колебания цены акций компании выше колебаний по рынку в целом.

На самом деле зачастую риски на развивающихся рынках ниже,чем принято считать, во всякомслучае, если речь идет о компаниях и акционерах, сделавших выбор в пользу диверсифицированного портфеля инвестиций. Но как учесть все риски, принимая решение об инвестировании в развивающиеся страны и оценивая результативность портфеля?

Провести вполне точную оценку можно с помощью либо сценарного анализа денежных потоков, либо подхода, основанного на анализе страновой премии за риск, но при одном условии: в обоих случаях будут учтены данные об уровне рисков в развивающихся странах. Рассмотрим оба подхода на примере капиталовложении в два одинаковых завода,

один из которых находится в Европе, стране

Стоимость капитала = 10,0%

Чистая приведенная стоимость = 1333 долл.

Стоимость капитала = 10,0% Страновая премия за риск = 1,3% Стоимость капитала, скорректированная на страновую премию за риск, = 11,3%

Чистая приведенная стоимость = 1133 долл.

1 Предполагается постоянное увеличение денежного потока на 2%.

2 Предполагается постоянное увеличение денежного потока на 2% и восстановление в период кризиса, равное 25% от размера денежного потока в штатной ситуации.

СценарныЙ анализ денежных потоков позволяет изучить различные возможности изменения денежных потоков и рассматривает как минимум два сценария. Первый предполагает, что денежный поток

изменяется строго в соответствии с бизнес-планом и экономическая ситуация не ухудшится. Второй сценарий оценивает денежные потоки в случае ухудшения экономической ситуации.

Параметры для анализа всегда выбираются субъективно. Но когда основные допущения определены, то сравнение сценариев выявит

реальное положение вещей.

Включение в портфель разноплановых инвестиционных проектов значительно снижает риск ведения бизнеса в развивающихся странах

Чтобы особенно не усложнять анализ, мы предположили следующее: если в развивающейся стране экономическая ситуация и ухудшится, то это случится в первый год работы предприятия. Конечно, в реальных условиях изменения

могут произойти в любое время, но, чтобы прогнозировать риск с учетом времени, нужно провести гораздо более сложные вычисления, а смысла в этом нет на основных результатах они не отразятся. Мы также исходим из того, что в случае финансового кризиса компания не сочтет свой бизнес в развивающейся стране совершенно бесперспективным и не закроет его.

Поэтому мы допускаем 20-процентную вероятность кризиса и в результате уменьшение денежного потока на 75% по сравнению со штатной ситуацией.

В итоге предполагается, что у завода в развивающейся стране денежные потоки будут существенно меньше, чем у завода в Европе. Но поскольку риск возникновения кризиса в этой стране можно диверсифицировать, то коэффициент бета и стоимость капитала окажутся одинаковыми для обоих предприятий. Риск принимается к сведению, но не отражается на стоимости капитала он учитывается при определении величины будущих денежных потоков.

Поэтому из-за свойственного развивающейся стране риска расположенный в ней завод стоит гораздо дешевле своего европейского близнеца.

При втором подходе страновую премию за риск просто прибавляют к стоимости капитала, рассчитанной для аналогичных инвестиционных проектов в развитых странах. Полученную таким образом ставку дисконтирования затем применяют к денежным потокам, прогнозируемым для нормальных условий, а риск ведения бизнеса в стране уже не учитывают. В нашем исследовании при использовании той же чистой приведенной стоимости, что и при разработке сценариев денежного потока, размер необходимой для расчетов ставки

дисконтирования оказался равен 11,3%, а это говорит о том, что страновая премия за риск составляет лишь 1,3%.

К сожалению, специалисты порой совершают ошибку, добавляя премию за страновой риск к стоимости капитала при дисконтировании ожидаемых денежных потоков, которые уже включают вероятность ухудшения экономической ситуации. Из-за этого чистая приведенная стоимость занижается, поскольку вероятность кризиса учитывается дважды.

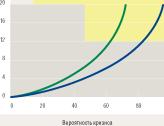

Столь же часто встречается и другая ошибка: завышение страновой премии за риск. Даже если вероятность неблагоприятного развития событий действительно велика и уровень восстановления6 будет низким, что мы и заложили в свой сценарий, то в любом случае полученная 1,3-процентная премия за риск никак не соответствует двузначным числам, которые часто называют, когда речь идет об инвестициях в экономику развивающихся стран. Столь высокие премии за риск будут оправданы лишь в одном случае: если вероятность кризиса в стране составляет не менее 80% (см. схему 4). Наши исследования не подтвердили, что вероятность кризиса велика, а шансы на восстановление после него совсем не высоки, то есть двузначные числа премии за риск не соответствуют действительности.

Наши данные говорят о том, что присущий той или иной стране риск незначительно воздействует на бизнес международных корпораций.

Премия за риск, выраженная в двузначных числах, указывает на исключительно высокую вероятность наступления кризиса и низкий уровень % восстановления инвестиций

Компании сталкиваются с похожими проблемами, когда оценивают эффективность бизнеса в развивающихся странах за прошедший период на основе экономической прибыли или других показателей, сравнивающих доходность капитала и его стоимость. В принципе для этих целей годятся оба подхода и сценарный анализ денежных потоков, и анализ страновой премии за риск.

Оценивая доходность капитала за большой период, к стоимости капитала не нужно прибавлять премию за страновой риск. Объясняется это тем, что на каком-то этапе этого большого периода развивающийся рынок вполне мог пережить экономический кризис и этот риск уже был учтен при оценке местных активов и результатов деятельности бизнеса.

Оценивать финансовые результаты следует с учетом созданных в развивающихся странах условий для развития местной экономики и бизнеса, таких как уровень инфляции и темпы роста ВВП. И точно так же, как и для любого вида бизнеса с нестабильными показателями, при анализе результатов деятельности за короткий период нельзя доверять только цифрам.

Стоимость капитала в развивающихся странах после всесторонней оценки может оказаться ниже, чем предполагалось раньше, если инвестор сделал выбор в пользу диверсифицированного портфеля инвестиций и в своих расчетах учитывал реально существующий в стране риск. При такого рода анализе предпочтительно использовать сценарии, в которых заложена вероятность кризиса и финансовых потрясений. 73

Статья была опубликована в The McKinsey Quarterly, 2003, специальный выпуск: Global Directions

При перерасчете в основные мировые валюты доллар или евро.

Рентабельность инвестированного капитала измеряется в основных мировых валютах с поправкой на различия в бухгалтерской отчетности разных стран.

По мере того как развивающиеся страны интегрируются в экономику развитых стран и шире в мировую экономику и начинают все заметнее зависеть от нее, риск, присущий каждой развивающейся стране, будет снижаться в относительном выражении, а затраты на привлечение капитала не будут существенно превышать уровень развитых стран.

Доходность измерялась в долларах.

В данном случае речь идет о заявленной, а не об ожидаемой доходности по государственным ценным бумагам. Это еще раз подчеркивает тот факт, что при использовании подхода, отталкивающегося от премии за риск, затраты на привлечение капитала необходимо соотносить с заявленными (соответствующими сценарию развития событий без потрясений), а не

с ожидаемыми денежными потоками, при оценке которых учитывалась вероятность кризиса.

Экономическая прибыль служит для измерения стоимости, созданной за определенный период. Она рассчитывается следующим образом: рентабельность инвестированного капитала

(ROIC) х инвестированный капитал средневзвешенная стоимость капитала (WACC) х инвестированный капитал.