|

|

|

|

|

Инвестиционные решения решения, принимаемые на основе анализа входящих и исходящих дисконтируемых денежных потоков, в том числе:

Основная деятельность поступление и использование денежных средств, обеспечивающих выполнение основных производственно-коммерческих функций.

Потоки денежных средств от основной деятельности создаются операциями компании, непосредственно формирующими величину чистой прибыли.

Для расчета потока величина чистой прибыли восстанавливается на размер амортизации и на размер прибыли (убытков) от внереализационной деятельности, а затем корректируется на статьи баланса компании.

| Таблица 1. Поток денежных средств от основной (текущей) деятельности | ||||

|

Инвестиционная деятельность включает поступление и использование денежных средств, связанных с приобретением и продажей долгосрочных активов.

Потоки денежных средств от инвестиционной деятельности создаются операциями, которые приводят к изменению структуры внеоборотных средств компании.

| Таблица 2. Поток денежных средств от инвестиционной деятельности | ||||||||||||||||

|

Финансовая деятельность включает поступление денежных средств в результате получения кредитов или эмиссии акций, а также оттоки, связанные с погашением задолженности по ранее полученным кредитам, и выплату дивидендов.

Потоки денежных средств от финансовой деятельности рассматривается как результат операций, изменяющих балансовую сумму совокупных активов за отчетный период.

| Таблица 3. Поток денежных средств от финансовой деятельности | ||||

|

||||

| Расчет потока денежных средств компании (Net Cash Flow): |

Эта модель позволяет определить, какой должна быть доходность финансового актива, исходя из изменений доходности рынка.

В основе модели лежит тот факт, что риск финансового актива состоит из двух явных слагаемых части, которая может быть сокращена (исключена), и части, от которой невозможно избавиться никакой диверсификацией.

Количество акций в портфеле от 1 до 100 и более

Рис. 1. Графическое изображение модели CAPM

Часть 1. Диверсифицируемый риск (несистематический, индивидуальный, случайный) риск, который связан с исключительными характеристиками самого эмитента.

Часть 2. Недиверсифицируемый риск (систематический, рыночный) риск, который не связан непосредственно с состоянием самого эмитента и зависит от политических, экономических или других общерыночных событий.

Существует зависимость между недиверсифицируемым риском и доходностью актива. Для измерения этой зависимости используется специальный параметр коэффициент Бета.

Коэффициент Бета (в) измеритель недиверсифицированного риска, который отражает чувствительность доходности финансового инструмента к изменению всей рыночной доходности:

Коэффициент Бета исследуемой акции равен 1,5. Определим доходность акции следующим образом:

CAPM = 0,06 + 1,5*(0,12 0,06) = 0,15 или 15%

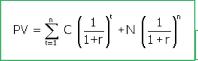

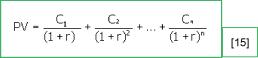

Чистая приведенная стоимость (NPV) это разница между чистой приведенной стоимостью инвестиций в проект и чистой приведенной стоимостью денежных потоков от проекта.

Это текущая стоимость прибыли, которую получит компания, если хозяйственная деятельность через некоторое время оправдает ожидания.

Это размер допустимой ошибки.

Это сумма, которую компания может позволить себе заплатить сверх первоначальной стоимости проекта.

Это свидетельство увеличения капитала.

Правило применения NPV если больше нуля, то проект принимается, если меньше отклоняется.

Остается вопрос, что делать, если NPV равна нулю? В большинстве случаев проект также принимается, так как его принятие позволяет обеспечить сбережение капитала.

Пример расчета NPV:

100 + (18,18 + 16,53 + 15,04 + 20,55 + 18,63) = -100 + 88,93

NPV = -100 + 88,93

NPV = -11,07

Вывод: проект следует отклонить.

Период окупаемости это период, который требуется для возмещения инвестиций.

Отметим, что все расчеты периода окупаемости производятся в терминах приведенной стоимости.

Индекс рентабельности (IDX) это отношение чистой приведенной стоимости поступлений от инвестиционного проекта к чистой приведенной стоимости расходов по осуществлению этого проекта.

Правило применения IDX если коэффициент больше единицы, то проект принимается, если меньше отклоняется.

Внутренняя норма доходности (IRR) это ставка дисконтирования, при которой NPV инвестиций равна нулю.

Правило применения NPV если IRR больше требуемой инвесторами доходности (как вариант среднерыночной стоимости ресурсов), проект может быть принят.

Разница между IRR и требуемой инвесторами доходностью запас прочности, позволяющий сопоставить доходность инвестиций и риск.

Еще IRR это максимальная стоимость инвестиций, при которой проект все еще может быть реализован.

Что лучше использовать NPV или IRR в ситуации неустойчивости процентных ставок? Лучше использовать IRR, поскольку она показывает эластичность проекта по отношению к процентным ставкам.

IRR имеет особенность. В одном проекте ее может быть несколько. Причина в том, что денежные потоки неоднородны.

Можно выявить четыре разных варианта их поведения.

Виды денежных потоков

Традиционный вначале один или несколько периодов расходов, а затем следуют один или несколько периодов доходов.

| + | + | + | ||

| Заемный | + | - | - | - |

| Нетрадиционный- 1 |

- | + | + | - |

| Нетрадиционный- 2 |

+ | - | - | + |

Когда денежное сальдо превышает верхний предел, компания изымает со счета часть средств и размещает их в легкореализуемых ценных бумагах, восстанавливая, таким образом, денежное сальдо до планового уровня. Когда достигает нижнего предела продает часть ценных бумаг и

Ост. рекомендуемое значение суммы остатка на следующий период времени (n+1);

P значение лимита, установленного для периода n;

дох ожидаемые доходы периода n+1;

расх запланированные расходы периода n+1 .

Значение P может быть определено как сумма будущих расходов (например, на зарплату и арендную плату), которые не могут быть отложены. Таким образом, лимит средств на счету это сумма средств для оплаты расходов, отобранных волевым образом.

Базовый вопрос. Предоставлять или не предоставлять кредит клиенту? Используемые переменные:

P цена товара (35 ед.);

v переменные издержки (15 ед.);

п вероятность того, что клиент, получив кредит, не оплатит его; r требуемая доходность по дебиторской задолженности (3% годовых).

Рассмотрим ниже две достаточно типичные ситуации.

Ситуация первая. Клиент совершит покупку, только если ему будет предоставлен кредит.

Если компания отказывается предоставить кредит, то у нее нет прироста денежных потоков. Но если кредит предоставляется, то тогда компания тратит v переменных издержек и планирует получить (1-п)Р на следующий период. Тогда: МРУ ¦ -у + t1 - *Р 1 + г

Например: NPV = -15 + ((1- п)35) / (1+0,03)

Если, скажем, 30% клиентов откажутся платить, то даже и тогда NPV больше нуля и равен 8,8 ед.

При каком максимальном значении п, следует отказаться от практики кредитования клиентов? У этой задачи есть верный ответ, его можно получить самостоятельно 55,86%.

Важно: если кредит предоставляется старому клиенту, то компания рискует полной продажной ценой, поскольку тот может отказаться от покупки, если кредит не будет предоставлен. Но если кредит предоставляется совершенно новому клиенту, то компания рискует лишь переменными издержками.

Ситуация вторая. Клиент, однажды совершивший покупку, становится регулярным покупателем и уже никогда в будущем не отказывается от покупок.

Если компания предоставляет кредит, то она тратит v переменных издержек. В следующем периоде компания или не получает ничего, потому что клиент отказывается платить, или получает P, если клиент заплатил.

Но тогда, согласно нашему условию, он будет регулярно покупать товар (это приток P денежных средств), а компания тратить v переменных издержек. Денежный приток за период составит (P-v). Тогда стоимость каждого нового клиента будет составлять:

В первом случае имеет место дисконтирование на один период, а во втором дисконтирование бесконечного потока одинаковых денежных сумм.

Базовый вопрос. При каком уровне продаж (при каком уровне наличности) компании будет обеспечена финансовая безубыточность?

Безубыточность может быть минимальной, расчетной, финансовой.

Минимально безубыточный уровень продаж уровень продаж, при котором выручка

покрывает лишь постоянные издержки.

При этом операционное движение наличности (OCF) равно нулю.

Операционное движение наличности доходы до вычета процентов и налогов плюс амортизация и минус налоги.

Между OCF и объемом продаж существует зависимость: OCF = (Р - ? )Q - F

Где:

P цена товара; v переменные издержки;

безубыточный уровень продаж уровень продаж, при котором выручка от продаж покрывает постоянные издержки и начисленную амортизацию.

При этом операционное движение наличности (OCF) включает в себя только амортизацию.

Финансово-безубыточный уровень продаж уровень продаж, при котором NPV

проекта равно нулю.

При этом операционное движение наличности (OCF) включает в себя все соответствующие компоненты.

К примеру, компания производит коневозки (грузовики для перевозки лошадей). Планируемая стоимость одного такого грузовика 41 тыс. ед., в том числе переменные издержки 21 тыс. ед.

Планируемый размер ежегодных постоянных издержек 600 тыс.

Общая стоимость проекта 3,2 млн. Амортизация начисляется равномерно и в течение 5 лет капитал обесценится полностью, а ликвидационная стоимость станет равной нулю.

Таким образом, ежегодная амортизация равна 640 тыс. ед. Требуемая акционерами доходность 20%.

Налоги в расчет не принимаются.

Планируется ежегодно продавать 85 грузовиков. Тогда денежные потоки (OCF) равны: OCF = 85(41 тыс. 21 тыс.) 600 тыс. = 1100 тыс. в год, а NPV:

NPV = -3200 + 1100*2,99 = 89 ед.

Итак, NPV больше нуля и проект, при отсутствии иной информации, может быть принят.

Расчет минимально безубыточного уровня продаж: Г, (F + CFC) 600 + 0 ,п У (Р-?) 41-21

Компания должна продать 30 коневозок, чтобы покрыть 600 ед. постоянных издержек. (F + OFC) _ 600 + 640 (Р -?) " 41-21

Компания должна продать 62 грузовика, чтобы покрыть 600 ед. постоянных издержек и обеспечить получение 640 ед. амортизации.

Расчет финансово безубыточного уровня продаж:

Напомним, что это такой уровень продаж, при котором NPV равно нулю. Следовательно, общий объем OCF за все пять лет равен 3,2 млн.

Напомним, что его номинальное значение одинаково для каждого года, а требуемая доходность 20% годовых. Тогда, для обеспечения финансовой безубыточности компании требуется ежегодно:

OCF = 3200/2,99 = 1070 ед.

Подставляем полученное значение в формулу и получаем: