|

|

|

|

|

Одним из рычагов воздействия на руководителя подчиненного предприятия может быть процедура перераспределения прибыли от предприятия в пользу государства. Другим рычагом может быть делегирование конкретных полномочий от предприятия к уполномоченному органу, оговоренное в Уставе государственного унитарного предприятия.

Управление государственным унитарным предприятием сос стороны органа федеральной власти может быть построено по следующему принципу. Орган федеральной власти определяет стратегию развития предприятия, а руководители предприятия порядок деятельности своих предприятий в соответствии с интересами государства. Поскольку каждое предприятие имеет определенные цели функционирования, процесс управления должен вестись в соответствии с этими целями. Этапы управления по целям представлены на рис.

3.3.

,

где

Э – эффективность функционирования предприятия;

П – чистая прибыль предприятия;

ВА – валовые активы предприятия.

Сравнивая полученное расчетное значение с плановым, можно сделать вывод о том, насколько предприятие отклонилось от плановых показателей в ту или иную сторону.

Анализ возможностей государственного унитарного предприятия

Анализ возможностей – это комплексное исследование, которое проводится с целью определения основных аспектов его функционирования. Результаты анализа позволяют судить о текущем состоянии предприятия, отсечь начальные точки для определения эффективности. На первом этапе проводится анализ продукции предприятия.

Если производство продукции неэффективно, то исследуется структура спроса на виды продукции, производство которых можно наладить на имеющемся оборудовании без принципиального изменения технологии, анализируется эффективность производства такой продукции. В случае если такое производство неэффективно, изучается структура спроса на продукцию смежных отраслей. И так далее – с помощью метода последовательных приближений.

Основной критерий отбора вида продукции и организации его производства – эффективность функционирования государственного унитарного предприятия.

Анализ внутренней структуры

Анализ внутренней структуры предприятия проводится для выявления тех внутренних резервов, которые оно может использовать для повышения эффективности функционирования и обеспечения выпуска требуемого количества товарной продукции.

Для начала необходимо оценить потенциал предприятия по нескольким разделам. Для оценки потенциала могут применяться различные экономические расчеты. Например, для сравнения качества управления на различных предприятиях можно соотнести сумму чистой прибыли предприятия за конкретный период и сумму, выплачиваемую руководству этого предприятия в качестве вознаграждения за труд (заработная плата, премии и т. д.) за тот же самый период.

В целом, подбор информации следует проводить по сопоставимым показателям, используя различные приемы и методы. Информация для укрупненного анализа возможностей предприятия может содержать данные о:

Анализ внутренней структуры производится на основе перечисленной информации путем сопоставления значений соответствующих показателей конкретного предприятия со среднеотраслевыми показателями. Для изучения каждой из выше перечисленных составляющих внутренней структуры предприятия используется ряд показателей, расчет которых производится в стоимостном выражении.

Для оценки местоположения предприятия используется показатель местонахождения (Пм). Его значение позволяет анализировать транспортные расходы предприятия и более грамотно планировать процесс функционирования.

,

где

Цi – цена доставки от предприятия до i-того транспортного узла;

n – количество транспортных узлов, на которые может быть доставлена продукция предприятия для последующей отправки потребителям.

Показатель степени известности (СИ) позволяет в цифровом выражении оценить эффективность маркетинговой политики предприятия, а также долю занимаемого предприятием рынка выпускаемой продукции. Если значение показателя СИ равно 1, изучаемое предприятие является монополистом по данному виду продукции. Степень известности измеряется по формуле:

,

где

КП – количество предприятий, сотрудничающих с изучаемым предприятием;

КО – количество предприятий – потребителей вида продукции, производимого изучаемым предприятием.

Качество и количество производственного потенциала и технологического оборудования можно измерять с помощью показателя степени износа нематериальных активов и оборудования соответственно, а также с помощью коэффициента выбытия и коэффициента обновления соответствующих компонентов необоротных активов.

Длительность изготовления вида продукции определяется по технологическим нормам изготовления единицы продукции, затем длительность изготовления единицы умножается на количество единиц в отгрузочной норме (вагон, контейнер и т. д.).

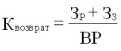

Качество продукции определяется коэффициентом возврата (Квозврат) и вычисляется как соотношение затрат на ремонт или замену продукции, возвращенной потребителями, как некачественную, и общей суммы выручки от реализации этой продукции (ВР).

,

где

ЗР – затраты на ремонт некачественной продукции;

ЗЗ – затраты на замену некачественной продукции.

Персонал можно оценить по средней производительности производственного персонала, а также по средней выручке на одного работника.

Уровень расходов определяется по данным финансовой отчетности.

После анализа внутренней структуры предприятия следует так называемый анализ внешнего окружения, который включает изучение поставщиков и потребителей.

Анализ внешнего окружения

В процессе анализа внешнего окружения готовится информация по всем аспектам, связанным с предприятиями поставщиками сырья и потребителями продукции. Изучение поставщиков сырья проводится с целью выявления наиболее выгодных по критерию "цена на складе предприятия". Это связано с отличием отпускных цен у различных производителей.

Но выбирать сырье только по отпускной цене ошибочно, поскольку она существенно увеличивается за счет стоимости транспортировки от склада поставщика до склада предприятия. Таким образом, повысить эффективность производства можно за счет формирования четкой снабженческой политики.

С другой стороны, изучается спрос на продукцию, производимую на предприятии. Поскольку на предприятии может производиться несколько видов продукции, основная задача – разделить продукцию на потребляемую оптовыми и розничными покупателями.

Это связано, во-первых, с различиями в стратегии маркетинга, зависящей от типа потребителя. Но и оптовых и розничных потребителей можно в целом сгруппировать на несколько групп (рис. 3.4).

При проведении анализа внешнего окружения также изучаются поставщики сырья, поставщики энергоресурсов, другие контрагенты, а также те аспекты деятельности предприятия, которые в основном зависят от внешних по отношению к нему воздействий.

Результаты трех составляющих анализа возможностей используются на следующих этапах цикла управления. В частности, результаты оценки потенциала предприятия применяются на этапе планирования, информация о доле рынка используется при постановке задачи на производство того или иного вида продукции.

Рис. 3.4. Структура потребителей вида продукции, производимого государственным унитарным предприятием (ГУП)

Таким образом, анализ возможностей – это начальный этап цикла управления, в соответствии с результатами которого строится дальнейшая деятельность предприятия.

Планирование эффективности

Эффективность производственного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к предприятию-производителю, к которым относятся:

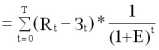

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

ЧДД

, (3.4)