|

|

|

|

|

Развитие банковского сектора в европейских странах происходило в последние годы в условиях быстрой либерализации финансовых рынков, усиления международной конкуренции, вялой хозяйственной конъюнктуры, беспрецедентно низких процентных ставок и резких колебаний на фондовом рынке. Необходимость реформ с целью повышения эффективности банковских институтов осознавалась повсюду, и в большинстве стран ЕС они были проведены достаточно быстро и весьма радикально.

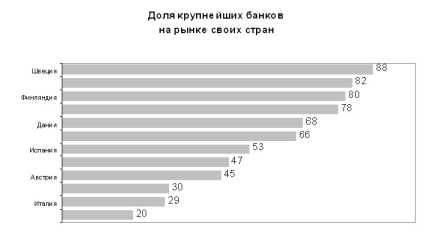

В результате повышения концентрации банковского капитала доля пяти крупнейших банков на национальных рынках достигла в среднем 40%.

Реальный эффект от проведенных реформ в разных странах оказался, разумеется, неодинаковым, и эксперты признают, что патентованных рецептов успеха по-прежнему нет. Тем не менее по объективным критериям (норма прибыли на собственный капитал, соотношение административных расходов к операционным доходам, уровень рыночной капитализации) в Европе с большим отрывом лидируют британские банки.

Весьма успешно преодолели кризисные явления банки Испании и Нидерландов. Значительно менее эффективны в своем большинстве банки Франции и Италии.

В Германии банковский сектор по-прежнему находится в состоянии стагнации и отягощен множеством нерешенных проблем. В 2003 г. средний уровень рентабельности здесь оставался отрицательным (1,2%), и проблема повышения эффективности банковского сектора стала предметом острых внутриполитических дискуссий.

Двухлетняя стагнация в экономике, рост безнадежных долгов и обвал на фондовых рынках существенно пошатнули положение германских банков. В последние два года эксперты впервые за послевоенный период заговорили о кризисе банковской системы ФРГ. Крупные банки HVB Group, Commerzbank, Dresdner Bank по итогам 2002 г. зафиксировали миллиардные убытки. Deutsche Bank получил прибыль в основном благодаря распродаже своих непрофильных активов.

Ряд более мелких банков оказались на грани банкротства, а некоторые из них перешли в руки зарубежных конкурентов.

К исходу 2003г. показатели доходности у большинства банков улучшились, но в целом ситуация продолжает оставаться сложной. По-прежнему убыточными были HVB (2,6 млрд. евро), Commerzbank (2,3 млрд. евро) и Drezdner Bank

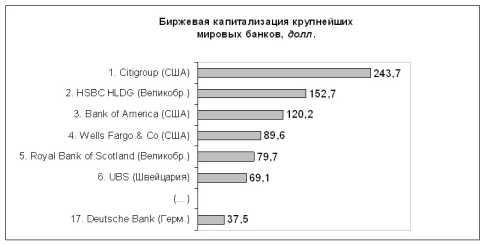

(1,3млрд. евро). Прибыль Deutsche Bank (+1,4 млрд. евро) ни в какое сравнение не шла с доходностью зарубежных банков первой лиги (прибыль Citigroup, JP Morgan и BNP Paribas составила 14,2; 5,3 и 3,8 млрд. евро соответственно). Биржевая стоимость Deutsche Bank упала к концу минувшего года до 37,5 млрд. долл., и он переместился по этому показателю в списке мировых банковских лидеров со 2-го места в 1990г. на 17-е (см. приводимую ниже диаграмму).

Теоретически Citibank мог бы приобрести Deutsche Bank, истратив на это сумму, равную своей прибыли за пять кварталов. Биржевая стоимость двух других крупных немецких банков HVB и Commerzbank снизилась до 8 млрд. евро.

На практике это означает, что все четыре крупнейших банка Германии реально столкнулись с опасностью враждебного поглощения чужой (в данном случае иностранной) инвестиционной группой. Сценарий, абсолютно немыслимый еще несколько лет назад!

Ситуация усугубляется тем, что доля собственного капитала в оборотных средствах германских МСП традиционно низка около 20% по сравнению с 45% в США и 40% в Великобритании и Испании.

В этой связи многие аналитики задаются вопросом, окажутся ли немецкие банки в состоянии поддержать кредитными средствами отечественную промышленность при подъеме хозяйственной конъюнктуры, который ожидается в 2004-2005 гг. Меры по сокращению персонала (в общей сложности за последний период только в четырех вышеназванных крупных банках было уволено более 40 тыс. сотрудников), некоторое уменьшение филиальной сети, авральная распродажа непрофильных активов помогли преодолеть кризис ликвидности, но, как считают эксперты, не привели к радикальному оздоровлению банковской системы.

Попрежнему на повестке дня стоит главная нерешенная проблема низкая по международным стандартам эффективность значительной части банковского сектора ФРГ.

В мировой практике средней нормой прибыли на собственный капитал считается 15%. Немецкие частные банки никогда не достигали этой планки в прошлом и далеки от нее сегодня.

У самого эффективного Deutsche Bank этот показатель равен 2,4%, у Commerzbank 0,8%, у Dresdner Bank 0,6%, у HVB вообще отрицательная рентабельность (0,4%). Еще одним критерием эффективности работы банка является соотношение административных расходов к операционным доходам.

В Deutsche Bank оно составляет 80%, уDresdner Bank 81%, в Commerzbank 71,6%, в HVB 65,5%. У ведущих американских и британских банков этот показатель колеблется обычно в диапазоне 40-50%.

Говоря о причинах низкой эффективности банковского сектора ФРГ, эксперты прежде всего указывают на то, что сегодня в Германии слишком много банковских институтов. 2340 немецких банков имеют 27 тыс. филиалов. К этому надо добавить 13тыс. окошек самого популярного и дешевого Почтового банка (Postbank). В итоге, по статистике, один банковский филиал приходится здесь на 1754 жителей (в Финляндии и Ирландии один банковский филиал обслуживает 3125 человек; во Франции, Италии и Голландии 2773).

Такая избыточность неизбежно ведет к снижению рентабельности.

В других отраслях это давно поняли и провели необходимые сокращения. В 70-е годы, например, в Германии было 45 тыс. бензозаправочных станций, сегодня их осталось 18 тыс., хотя количество автомобилей за это время значительно увеличилось.

В банковском секторе Германии (см. приводимую ниже таблицу), несмотря на бурное развитие во всем мире онлайнового банкинга, никаких существенных изменений пока не произошло. В результате по показателю доход/издержки на одного занятого Германия стоит в Европе куда ближе к Португалии и Греции, чем к Голландии, Люксембургу и Австрии.

| Сберкассы |

Частные банки |

Кооперативные банки |

|

| Банковские институты | 499 | 354 | 1490 |

| Филиалы | 16 147 | 5476 | 15 379 |

| Кол-во сотрудников | 278 810 | 203 650 | 168 950 |

| Кол-во кор. счетов (млн.) | 39,7 | 17,7 | 22,3 |

Доля четырех крупнейших частных банков на этом рынке 13-14%. В кредитной сфере соперничать со сберегательными кассами коммерческим банкам трудно, поскольку те, пользуясь государственной поддержкой, имеют возможность раздавать более дешевые кредиты.

В итоге, чтобы окончательно не потерять клиентов, коммерческие банки вынуждены до минимума сокращать свою маржу, что ведет к снижению рентабельности.

В условиях открытости финансовых рынков и глобализации конкуренции концентрация банковского капитала и укрупнение банковских структур является насущной проблемой банковской системы Германии (см. приводимую ниже сравнительную диаграмму). Однако и здесь существующая трехуровневая система создает дополнительные барьеры. Закон запрещает слияние и поглощение банковских структур разного уровня (т.е. частный банк не имеет права, например, приобрести сберегательную кассу или фольксбанк). Необходимость реформирования полугосударственных сберкасс назрела давно.

МВФ и Комиссия Европейских сообществ (КЕС) неоднократно ставили перед Германией вопрос о прекращении государственной поддержки сберегательным кассам. Однако, судя по нынешнему состоянию дел, вопрос этот не будет решен раньше середины 2005г.

Огромные убытки, которые понесли многие немецкие банки, погнавшись в 90-е годы за легкими деньгами на финансовых рынках, по мнению Р. Бройера, объясняются тем, что они были плохо подготовлены к такой работе, во многих случаях действовали по-дилетантски и теперь расплачиваются за совершенные грубейшие ошибки. Иными словами, речь идет о плохом менеджменте и низком уровне управления рисками.

Таким образом, не только плохая конъюнктура и низкие процентные ставки мешают оздоровлению германской банковской системы. В этой сфере в Германии накопилось множество серьезных проблем, требующих комплексных и системных решений.

По сути, на повестке дня стоит ряд реформ структурного характера, требующих усилий как правительства, так и самого банковского сообщества.

<p style="page-break-before: always;">