Борский - КЛАССИЧЕСКИЕ ТРОЙНЫЕ товарные спрэды

В данной статье мы познакомимся с некоторыми классическими тройными спредами.

В мировой нефтяной промышленности, а также при торговле сырьевыми фьючерсными инструментами используется термин крэкинг спред (crack spread), который обозначает разницу между ценой нефти и ценами нефтепродуктов, извлеченных из нее. Для переработчика сырья этот термин может означать прибыль, которую он расчитывает получить после крэкинга сырой нефти.

Спекулянт же торгует этот крекинг-спред на бирже с целью извлечения прибыли. Иначе говоря, :...на фьючерсных рынках crack spread - это сделка с одновременной покупкой и продажей контрактов сырой нефти и одного или нескольких производных, обычно gasoline (бензин) и heating oil (печное топливо). (с, Trading-zone.ru)

При торгах широко используются crack spread с соотношением CL*-XRB*-HO = 3:2:1, 5:3:2 и 2:1:1. Однако самое популярное и часто используемое - это +3 Crude oil = -2*Gasoline -1*Heating Oil.

При открытии и расчете размеров позиций следует учитывать сезонные факторы, влияющие на спрос того или иного продукта. Например, ежегодно весной начинает увеличиваться спрос на бензин, и пик его спроса приходится на летние месяцы. Что же касается печного топлива (мазута), то спрос на него увеличивается перед отопительным сезоном, в конце третьего - начале четвертого кварталов, после чего идет некоторая стабилизация спроса и цены на сырую нефть растут против мазута.

Пик такого роста приходится на середину-конец октября. Далее, по мере погружения в отопительный сезон США, спрос на мазут обычно вновь становится стабильно высоким.

Можно было бы здесь достаточно скрупулезно и подробно рассмотреть сезонные тенденции по всем сырьевым инструментам, однако это тема уже другой, отдельной статьи. График сезонных тенденций (3-5-8-10-15-ти-летние ценовые линии) мартовских контрактов крекинг-спреда CL*-XRB*-HO = +3:-2:-1 на ближайшие месяцы представлен на рисунке:

Для построения текущих графиков crack spread CL*-XRB*-HO в торговой платформе МТ4 можно использовать индикатор ценовых линий и индикатор тройного спреда, описанные в 9 номере журнала в статье Квазиарбитраж в МТ4 ():

Ещё один тройной спред: соевый Crush Spread-соевые бобы (SoyBeans) против соепродуктов - соевой муки и соевого масла (SoyMeal, BeanOil). Основной рынок фьючерсов и опционов на эти продукты - это СВОТ - старейшая срочная биржа.

Нас же этот спред интересует прежде всего возможностью краткосрочной торговли на платформе МТ4. CME рекомендует следующее соотношение ног:

Crush Spread: Soybeans Л Soybean Meal Л Soybean Oil = +10:-11:-9 Однако для торговой платформы МТ4 данное соотношение вполне можно округлить до соотношения ZS*-ZM*-ZL= + 1^-1^-1. При таком соотношении для размеров позиций 0.1 мы получим любопытное построение линии этого тройного спреда на таймфреймах М15 и М30 вМТ4 ГК БРОКО:

Повторюсь, что при построении графиков также использованы индикатор ценовых линий и индикатор тройного спреда, описанные в 9 номере журнала в статье Квазиарбитраж в МТ4.

Конечно, и здесь при работе желательно учитывать многолетние сезонные тенденции. Например, пик потребления соевой муки в США приходится на зимние месяцы.

В связи с этим, уже в феврале отмечается падение спроса на весеннюю соевую муку, в то время как фьючерсы на соевые бобы остаются более устойчивыми. Урожай сои типично созревает к середине октября, но к концу месяца рынок начинает постурожайное восхождение, несмотря на кажущееся обилие поставок...

Однако основной причиной укрепления фьючерсных контрактов на соевые бобы является пиковый спрос на соевую муку, которая в зимние месяцы используется в качестве кормовых добавок для скота...

Поскольку соевая мука является кормовой добавкой для скота, спрос на этот продукт возрастает в течение зимних месяцев. Таким образом, если потребление соевой муки возрастает, то запасы соевого масла, наоборот, типично повышаются зимой, что оказывает давление на цены. В связи с этим, зимние фьючерсы на соевую муку резко дорожают, по сравнению с фьючерсами на соевое масло, с начала декабря и примерно до Рождества. (с, Форум ГК БРОКО)

Графики сезонных тенденций (1-3-5-8-10-ти летние) тройного соевого креш-спреда ZSH1*-ZMK1*-ZLH1=+1^-1^-1 на ближайшие месяцы представлен на рисунке. Без комментариев:

В заключение приведем графики многолетних сезонных тенденций некоторых парных спредов на ближайшие месяцы 2011 г.

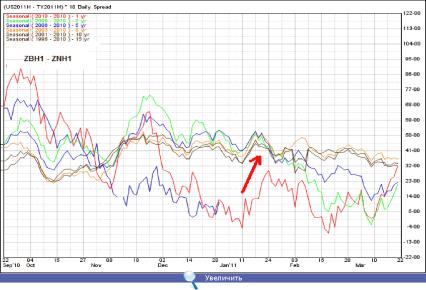

Уже знакомый нам спред по американским ценным бумагам, 30-ти и 10-ти-летним. Этот спред ZBH1-ZNH1, как правило, отрабатывает сезонность достаточно стабильно, в чем мы неоднократно убеждались по рекомендациям наших предыдущих статей. Вот график сезонных тенденций мартовских контрактов этих инструментов на январь-февраль:

Неплохо прослеживаются сезонные тенденции на многолетних (1-2-3-5-8-10) сезонных линиях на спреде мартовских контрактов американских фондовых индексов ESH1 - NQH1, 2:3 (мини СП500 - мини Насдак). По индикатору ценовых линий для индексов, описанных в последнем номере журнала в статье Квазиарбитраж в МТ4 ( arhiv-jymaia/12), торговля этим спредом с учетом сезонных тенденций выглядит достаточно перспективной:

12/16/2010-12/2?/2010 1550.00 - 8-400.??

СП7 ES2Q1 1 Н) - (10 NQ2Q1 1 НО * 10 Daily Spread