|

|

|

|

|

Индустрия воздушного транспорта очень чувствительна к экономическим и политическим переменам. Так, война в Персидском заливе и экономический спад, начавшийся в 90-х годах, послужили причиной сокращения воздушных перевозок. Согласно статистике Международной организации гражданской авиации (ICAO) мировые авиаперевозки в этот период снизились на 3,5%.

На страны ЕС приходится 22% мировых внутренних перевозок.

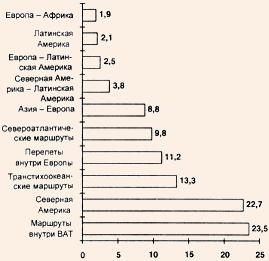

Северная Атлантика является самым занятым маршрутом мира и насчитывает 22,3% мировых пассажиров. Однако в будущем прогнозируется снижение темпов роста перевозок по этому направлению.

Согласно изданию компании "Боинг", "Current Market Outlook" (1994 г.) мировые авиаперевозки будут увеличиваться ежегодно на 5,9% до 2000 г., а с 2000 по 2013 г. - на 4,9%. За 1980-1990 гг. за счет среднегодового роста мировых авиаперевозок на 5,9% доход повысился на 51 млрд ДПМ (доход пассажиро-миля) ежегодно. По прогнозам компании, в период с 1990 по 2000 г. будет прибавляться к доходу 74 млрд ДПМ в год, в 2000-2010 гг. - 119 млрд ДПМ.

При этом число пассажирских перевозок за 1994-2013 гг. увеличится в 3 раза.

Наиболее загруженные маршруты в будущем будут направляться в Азию, где быстрыми темпами развиваются туризм и международная торговля. Из 4.3 видно, что более 40% будущего роста будет приходиться на маршруты внутри Азиатско-тихоокеанского региона, на транстихоокеанские маршруты и перелеты по направлению Азия-Европа и обратно.

| Маршрут |

Число предлагаемых мест |

Количество полетов |

Протяженность маршрута, млн место- ки |

Число компаний |

| Лондон-Париж |

492400 |

2987 |

170,4 |

8 |

| Гонконг-Тайбэй |

465900 |

1473 |

376,0 |

F- |

| Джакарта-Сингапур |

351300 |

1616 |

313,7 |

15 |

| Б анкок-Г онконг |

322000 |

1049 |

552,2 |

10 |

| 1 V Лондон-Нью-Йорк |

320700 |

1119 |

1779,6 |

8 |

| Г онолупу-Т окно |

278800 |

643 |

1728,6 |

6 |

| Лондон-Амстердам |

273800 |

1995 |

101,6 |

8 |

| КуапаЛюмпур-Сингаггур |

286400 |

1543 |

82,6 |

5 |

| Б анкок-Сингапур |

261200 |

999 |

378,2 |

20 |

| Сеул-Токио |

237300 |

681 |

290,7 |

г- |

Источник: Resabook Transporters, 1994 г.

Незапланированные авиаперевозки составляют 17% общих международных пассажирских перевозок. Чартерные компании и регулярные перевозчики имеют равные доли на рынке международного незапланированного воздушного транспорта. Чартерные воздушные перевозки возникли в 50-х годах в Северной Америке и Европе, когда отпускники из холодных северных климатических зон направлялись в южные солнечные туристские центры Флориды, Карибского бассейна и Средиземноморья.

Чартерные авиалинии, в частности, хорошо адаптированы к спросу авиатранспорта в периоды кризисов. В начале 90-х годов доля незапланированных перевозок увеличилась на туристском рынке в Европе на 5% и составила 43% всех европейских международных перевозок. В Великобритании, например, рост крупнейшей в мире чартерной авиакомпании "Британия", принадлежащей туроператору "Томсон", наглядно свидетельствует об успехе незапланированных перевозок авиатранспортом, используемым исключительно для туризма, доход от которого в 1992 г. составил 45 млн долл.

В 1991 г. компания обслужила 6 млн пассажиров и 100 пунктов отдыха.

Классификация авиакомпаний зависит от принятого критерия и может быть различной. Однако основная классификация авиакомпаний основана на доходе пассажиро-километр (ДПК), соответствующем единице дохода при перевозке одного пассажира на расстояние один километр. В табл.

4.6 колонка авиакомпаний, классифицированных на основе ДПК, отражает доминирующее положение североамериканских компаний, четыре из которых являются первыми в мире по объему как международных, так и внутренних транспортировок: "Юнайтед Аэрлайнс", "Америкам Аэрлайнс", "Дельта Аэрлайнс" и "Норд-вест Аэрлайнс".

Однако при детальном анализе видно, что некоторые европейские и японские авиакомпании перевозят больше путешественников, чем североамериканские. Например, "Бритиш Аэруэйс" обеспечивает большую долю перевозок, далее следуют "Юнайтед Аэрлайнс", "Джепен Аэрлайнс" и "Люфтганза". Эта ситуация меняется очень быстро и развивается из-за увеличения международных связей таких авиакомпаний, как "Юнайтед Аэрлайнс", "Американ Аэрлайнс" и "Дельта Аэрлайнс".

Северная Америка пока доминирует и по обороту (продажам) компаний, имея пять компаний среди первых десяти (см. табл. 4.6). В 1993 г. четыре американские компании также вошли в первые двадцать доходных авиакомпаний, однако наиболее прибыльными являются азиатско-тихоокеанские компании (см. табл.

4.6).

Классификация авиакомпаний по совершенным перевозкам в 1993 г. (поДПК, продажа?! и прибыли)

| Ранг |

Авиакомпания |

ПрОДуКТНВНОСТЬ, млнДПК |

Авиакомпания |

Продажа, млн долл. |

Авиакомпания |

Прибыль, млн долл. |

| 1 |

Юнайтед Аэрлайнс(ЮАЛ) |

162954 |

Американ Аэрлайнс |

15816 |

Континентал Аэрлайнс |

2601,6 |

| 2 |

Американ Аэрлайнс (AMP Корп.) |

156302 |

Юнайтед Аэрлайнс |

14511 |

ТВ А Транс Уолд Аэрлайнс |

623,8 |

| 3 |

Дельта Аэрлайнс |

133454 |

Дельта Аэрлайнс |

12375 |

Сингапур Аэрлайнс |

510,5 |

| 4 |

Норд-вест Аэрлайнс |

94466 |

Лю фтганз а Групп |

10723 |

Бритиш Аэруэйс |

430,1 |

| 5 |

Бритиш Аэруэйс |

92713 |

Аэр Франс |

9732 |

КатэйП ацифик |

296,4 |

| 6 |

Люфтгагаа Групп |

67018 |

Бритиш Аэруэйс |

9478 |

Федерал Экспресс |

204,4 |

| F- |

Континентал Аэрлайнс |

64587 |

Джепен Аэрлайнс |

2542 |

Саут-вест Аэрлайнс |

169,6 |

| 8 |

ЮСАэр |

56681 |

Федерал Экспресс |

8479 |

Аэрофлот РИА |

146,7 |

| 9 |

Джепен Аэрлайнс |

56667 |

Норд-вест Аэрлайнс |

8443 |

Чайна Аэрлайнс |

115,4 |

| 10 |

Аэр Франс Групп |

55393 |

AHA On Ниппон Аэрлайнс |

7950 |

Аэр Индия |

114,7 |

| 11 |

Сингапур Аэрлайнс |

42328 |

ЮС Аэр Групп |

7083 |

Чайна Истерн Групп |

114,6 |

| 12 |

Куантас |

40603 |

Континентал |

5775 |

Чайна Саутерн Групп |

95,2 |

| 13 |

КЛМ Роял Датч .Аэрлайнс |

38606 |

САС Групп |

5022 |

Норд-вест Аэрлайнс |

81,2 |

| 14 |

AHA On Ниппон Аэрлайнс |

36881 |

Алиталия |

4675 |

АэрНьюЗипанд |

75,3 |

| 15 |

ТВ А Транс Уолд Аэрлайнс |

36673 |

КЛМ Роял Датч Аэрлайнс |

4611 |

Таи Аэруэйс Инг. |

55,0 |

| 16 |

С аут-в е ст Аэрлайнс |

30299 |

Свис с аэр |

4326 |

КЛМ Роял Датч Аэрлайнс |

54,8 |

| 17 |

КатэйП ацифик |

29097 |

Куантас |

4111 |

Атл антик С аут-в е ст Аэрлайнс |

50,5 |

| 18 |

Алиталия |

28386 |

Сингапур Аэрлайнс |

3974 |

Тунис Аэр |

45,9 |

| 19 |

Кореан Аэрлайнс |

25937 |

Кореан Аэрлайнс |

3316 |

ЛТУ Групп |

45,4 |

| 20 |

Иберия |

22814 |

Иберия |

3316 |

Аустриан Аэрлайнс |

43,2 |

Европейские авиакомпании в 1993 г. потеряли почву под ногами: "Свиссаэр", занимавшая десятое место в 1991 г., не попала в двадцатку, и КЛМ, находившаяся на девятом месте в 1991 г., опустилась на шестнадцатое. "Бритиш Аэруэйс", представленная только компанией "Вестерн Еуропен", входила в первую десятку, хотя ее доходы снизились с 623,8 млн долл. в 1991 г. до 430 млн долл. в 1993 г.

Согласно отчету "Комите де Саж" Европейского союза в 1994 г. общая стоимость труда, приходящаяся на каждый ДПК, в ЕС на 37% выше, чем в США, и показывает меньшую продуктивность, обусловленную низким уровнем подготовки персонала.

Воздействие политики дерегулирования в Северной Америке, о которой подробно пойдет речь в следующей главе, усилило доминирующее положение крупных компаний. Исчезновение "Пан Американ" и "Истерн" привело к увеличению объема продаж трех крупных компаний: "Американ Аэрлайнс", "Юнайтед Аэрлайнс" и "Дельта Аэрлайнс".

Европейские авиакомпании расширяются либо за счет внутреннего роста ("Люфтганза", КЛМ), либо благодаря слиянию компаний, например "Бритиш Аэруэйс" и "Бритиш Каледониан"; "Аэр Франс", ЮТА и "Аэр Интер". Однако число потенциальных к объединению компаний ограничено, поэтому компании объединяются в альянсы или приобретают контрольный пакет акций авиакомпаний других стран мира. Компания "Бритиш Аэруэйс" активно внедряется на французский и североамериканский рынки.