Налоги и сборы в бюджетной системе Курской области

Здесь наглядно проступают пороки идеологии разделения денег, а не полномочий независимо от того, снизу вверх или сверху вниз перекачиваются бюджетные средства. Большинство же субъектов Федерации и населения страны, напротив, объективно заинтересовано в частичном перераспределении средств между регионами, а значит, в повышении доли федерального бюджета в налоговых доходах. По некоторым оценкам /25, с. 31/, чтобы довести бюджетную обеспеченность до одинакового для всех субъектов Федерации уровня, нужно сконцентрировать в федеральном бюджете 85 % налоговых доходов, затем примерно половину из них перераспределить в виде финансовой помощи регионам.

Этот расчет наглядно показывает прямую зависимость между централизацией доходов и возможностями федерального бюджета выравнивать бюджетную обеспеченность регионов и гарантировать доступ граждан к основным общественным услугам и социальным гарантиям.

Но у этой особенности есть и другая сторона. Практика показывает, что перераспределение доли налоговых поступлений в пользу федерального центра порождает у региональных властей дополнительные проблемы, касающиеся сохранения налоговой базы региона.

Так, новое налоговое законодательство предусматривает 100-процентную централизацию НДС на федеральном уровне. Тем самым с учетом внесения изменений в Налоговый кодекс Российской Федерации в федеральный бюджет будет поступать порядка 55-57 % доходов консолидированного бюджета Российской Федерации, а в бюджеты субъектов Российской Федерации и местные бюджеты всего 43-45 %. Такой высокий удельный вес межбюджетного регулирования создает предпосылки для противоречий между федеральным центром и субъектами Российской Федерации, а также между субъектами Российской Федерации и органами местного самоуправления, которые становятся полностью зависимыми от вышестоящих бюджетов.

Высокая зависимость региональных и местных бюджетов от бюджетного регулирования не стимулирует активные действия региональных властей по наращиванию налогового потенциала на подведомственной территории. В частности, это просматривается на поведении региональных властей Курской области. Доходная база областного бюджета в последнее время не совершенствуется; требуемые для бюджета суммы изыскиваются исключительно за счет повышения абсолютного размера уже существующих платежей и сборов.

Представляется, что подобная практика должна быть пересмотрена уже в самое ближайшее время.

Перспективными нужно признать следующие направления совершенствования налоговой базы нашего региона:

- расширение использования областной ресурсно-сырьевой базы. Сегодня предприятия, работающие в данной отрасли являются одними их основных плательщиков налогов в территориальный бюджет. Основным достоинством этого направления следует признать быструю финансовую отдачу в виде дополнительных налоговых поступлений;

- стимулирование инвестиционного климата области, и как следствие, увеличение уровня производства. Здесь необходим комплекс мер, исходящих в первую очередь от законодателей области;

- в долгосрочной перспективе возобновление в прежнем объеме целевого финансирования в области разработок в сфере НИОКР и внедрение в регионе достижений научно-технического прогресса.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации: Официальный текст по состоянию на 5 августа 2000 г. М.: Озон, 2001. 112 с.

- Закон Курской области Об использовании областного бюджета за 2000 год. // Курская правда, 7.12.2001.

- Бабич А.М.; Павлова Л.Н.. Государственные и муниципальные финансы М.: Финансы, ЮНИТИ, 1999 259 с.

- Бродский Г.М. Право и экономика налогообложения. СПб.: Изд-во СПб университета, 2000. 404 с.

- Бюджетная система РФ: учебник / под ред. Романовского М. В. М.: Юрайт, 2000. 615 с.

- Дуканич Л. В. Налоги и налогообложение Ростов на Дону: Феникс, 2000. 431 с.

- Засухин А. Т. Доходы и налоги. М.: Экономика, 1999. 246 с.

- Колпакова Г.М. Финансы. Денежное обращение. Кредит. М.: ИНФРА-М, 2001, - 317 с.

- Лыкова Л.Н. Налоги и налогообложение в России: Учебник. - М.: Бек, 2001 278 с.

- Миляков Н.В. Налоги и налогообложение. М.: ЮНИТИ. 2000, - 290 с.

- Налоги и налоговое право. Учебное пособие. / Под ред. А.В. Брызгалина. - М.: Аналитик-пресс, 1998 608 с.

- Налоги: учебник / под ред. Черника Д. Г. М.: Финансы и статистика, 1999. 310 с.

- Налоговые системы зарубежных стран. / Под ред. Князева В. Г. М.: Закон и право, Юнити, 1997. 191 с.

- Перов А. Налоги и налогообложение. Учебное пособие. М.: ЮРАЙТ, 2002 555 с.

- Сомоев Р.Г Общая теория налогов и налогообложения: Учебное пособие. - М.: Прибор, 2000 176 с.

- Финансы: Учебник для вузов. П.И. Вахрин, Ф.С. Нешитой. М.: Информационно-внедренческий центр Маркетинг, 2000. 486 с.

- Черник Д.М. Налоги и налогообложение. Учебник. М.: ИНФРА-М, 2001 415 с.

- Юткина Т. Налоги и налогообложение: Учебник. - М.: ИНФРА-М, 1998, - 429 с.

- Афанасьева О. Делиться надо! постановили депутаты. // Городские известия. 4.01.2002.

- Волкова Т. В Кремле состоялось обсуждение стратегии и тактики налоговой политики // Налоги 2001 - 7 с. 1-5.

- Диалог власти и бизнеса. Интервью с губернатором Курской области А.Н. Михайловым. // Курская правда, 24.01.2002.

- Новиков А. И. О земельном налоге и налоге на имущество предприятий // Налоговый вестник 2000. 9 С. 66-72.

- Пансков В. Г. О некоторых проблемах налогового законодательства // Налоговый вестник 2001. 4 С. 22-27.

- Пансков В. Г. Организационные вопросы Налоговой реформы // Финансы 2000. 1 С. 33-37.

- Паскачев А.Б., Коломиец А.Л. О региональном аспекте совершенствования налогового законодательства. // Налоговый вестник 2001. 10. С. 30-33.

- Перонко И.А. Формирование налоговой базы регионов в переходный период // Налоговый вестник. 2000. 7. С. 18-22.

- Садыгов Ф.К. О налоговых проблемах субъектов Российской Федерации // Финансы. 2000. 11. - С. 27 30.

- Черник Д. Очередной этап налоговой реформы // Налоги 2001г. - 8 с. 4-6.

- Официальный сайт Министерства по налогам и сборам РФ // www.nalog.ru

- Взимание налогов и сборов по Курской области (на 1.01.02). // Статистические данные

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1.

Распределение общего объема поступлений в бюджеты территорий Российской Федерации по видам налогов в 2001 году

| .Всего поступило налогов и платежей, млрд. руб | в том числе | ||||||

| налог на прибыль (доход) | НДС | акцизы | платежи за пользование природными ресурсами | налог на доходы физических лиц | прочие налоги и сборы | ||

| Январь | 49,50 | 12,73 | 2,41 | 5,52 | 13,89 | 14,95 | |

| Февраль | 52,13 | 12,94 | 2,65 | 6,72 | 16,17 | 13,66 | |

| Март | 71,41 | 23,64 | 2,87 | 7,57 | 18,26 | 19,08 | |

| I квартал | 173,04 | 49,30 | 7,92 | 19,81 | 48,31 | 47,69 | |

| Апрель | 90,69 | 26,60 | 2,65 | 6,61 | 19,10 | 35,74 | |

| Май | 96,38 | 37,91 | 3,32 | 7,33 | 18,83 | 29,00 | |

| Июнь | 75,34 | 24,75 | 3,22 | 7,98 | 20,88 | 18,50 | |

| II квартал | 262,41 | 89,25 | 9,19 | 21,92 | 58,80 | 83,24 | |

| I полугодие | 435,45 | 138,55 | 17,11 | 41,73 | 107,12 | 130,93 | |

| Июль | 80,45 | 21,75 | 3,48 | 9,42 | 24,49 | 21,31 | |

| Август | 101,66 | 38,18 | 3,39 | 8,08 | 21,61 | 30,40 | |

| Сентябрь | 70,80 | 21,54 | 3,18 | 10,10 | 19,50 | 16,48 | |

| III квартал | 252,91 | 81,47 | 10,05 | 27,60 | 65,60 | 68,19 | |

| 9 месяцев | 688,35 | 220,03 | 27,16 | 69,33 | 172,71 | 199,12 | |

| Октябрь | 83,26 | 23,33 | 4,46 | 9,97 | 22,76 | 22,76 | |

| Ноябрь | 101,54 | 33,37 | 3,69 | 10,26 | 22,54 | 31,68 | |

| Декабрь | 95,94 | 22,95 | 4,71 | 9,92 | 34,77 | 23,59 | |

| IV квартал | 280,74 | 79,65 | 12,86 | 30,14 | 80,07 | 78,02 | |

| II полугодие | 533,64 | 161,13 | 22,90 | 57,74 | 145,66 | 146,21 | |

| Январь - декабрь | 969,09 | 299,68 | 40,02 | 99,47 | 252,78 | 277,14 |

ПРИЛОЖЕНИЕ 2.

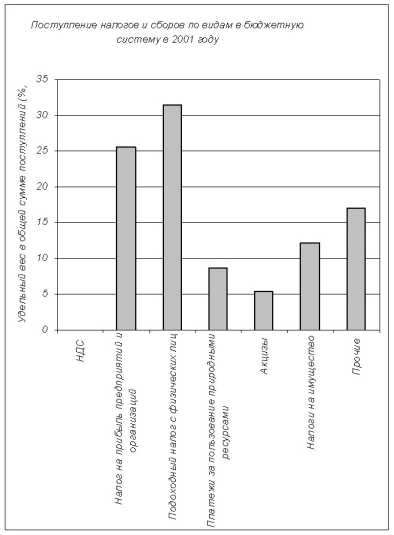

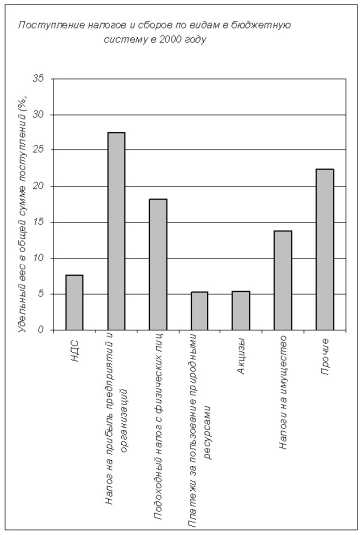

Налоги и сборы в бюджетной системе Курской области в 2000 2001 гг.

ПРИЛОЖЕНИЕ 3

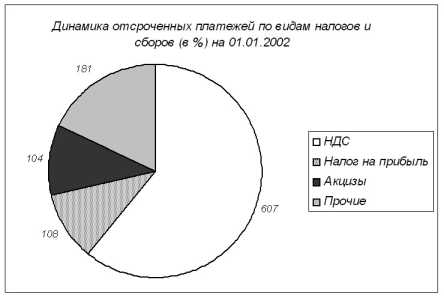

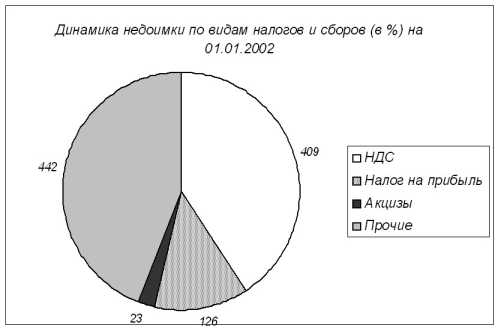

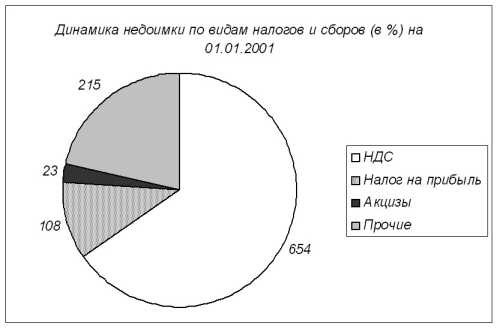

Динамика недоимок и отсроченных платежей по видам налогов и сборов