Инфляция

1. Инфляция. Если через год на 1 руб. можно купить набор товаров и услуг, который сейчас стоит 50 коп., то и цена долгового обязательства на год в 1 руб. сейчас составляет 50 коп.

2. Процент. Положенный сегодня в банк на депозит 1 руб. через год превратится в сумму, намного его превышающую (например, в 1 руб. 70 коп., если процентная ставка составляет 70%).

Поэтому если кто-то должен выплатить нам через год 1 руб., то сегодня ему для этого нужно положить под проценты 59 коп.

3. Риск. Всегда есть опасность (большая или ничтожно малая), что тот, кто должен вам выплатить через год 1 руб. по долговому обязательству, не сможет сделать этого (умрет, обанкротится) или же попросит отсрочу. В результате через год долговое обязательство в 1 руб. может быть не погашено.

Поэтому говорят о таком понятии, как стоимость денег во времени. Оно означает, что рубль, полученный раньше, стоит больше, чем рубль, полученный позже.

В экономическом и финансовом анализе используют специальную технику для измерения текущей и будущей стоимости одной денежной меркой. Эта техника (технический прием) называется дисконтированием.

Дисконтирование является процессом, обратным начислению с л о ж н о г о п р о ц е н т а. Поэтому напомним, как начисляется сложный процент. Процесс роста основной суммы вклада за счет накопления процентов называется начислением сложного процента, а сумма, полученная в результате накопления процентов, называется б у д у щ е й с т о и м о ст ь ю суммы вклада по истечении периода, на который осуществляется расчет. Первоначальная сумма вклада называется т е к у щ е й с т о и м о с т ь ю.

Пример 18.3. Предположим, что мы положили в банк 1 руб. при ставке 10% в год. Таким образом, текущая стоимость составляет 1 руб.

Начисление сложного процента

Год

|

Будущая стоимость

|

1

2

3

|

1+0,1i1=1,1 1,1+0,1i1,1=

=21

1,21+0,1i1,21 = 1,33

|

Формализуем эти объяснения, обозначив будущую стоимость FV (англ. future value); текущую стоимость PV (англ. present value); процентную ставку r, число лет n.

При начислении сложного процента будущую стоимость находим путем умножения текущей стоимости на (1 + процентная ставка) столько раз, на сколько лет делаем расчет:

FV= PV(1 + r )n (18.5)

Теперь предположим, что наша задача определить, каков должен быть первоначальный вклад, чтобы к концу третьего года он составил 1 руб. 33 коп., исходя из процентной ставки 10% в год. Этот неизвестный нам вклад называется текущей стоимостью будущей стоимости в 1 руб.

33 коп. Процесс определения этой текущей стоимости, обратный начислению сложного процента, и будет дисконтированием.

Таким образом, при дисконтировании находим текущую стоимость путем деления будущей стоимости на ( 1 + процентная ставка) столько раз, на сколько лет делаем расчет:

PV =FV = FV (1+r)-n (18.6)

(1+r )n

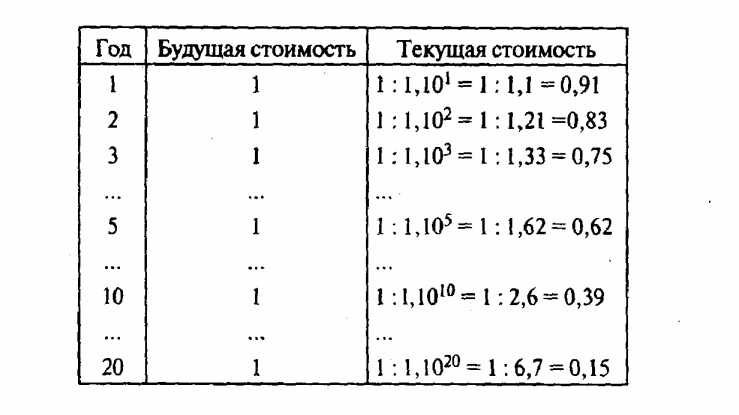

Пример 18.4. Предположим, что в течение двадцати лет ежегодно будут поступать доходы в размере 1 руб. Какова будет текущая стоимость этих рублей?

Дисконтирование

Для облегчения расчетов при начислении сложного процента и при дисконтировании существуют таблицы, в которых для каждого года и для каждой процентной ставки заранее вычислены величины (1 +r)n и (1 + r) - n . Эти величины называются соответственно фактор сложного процента (множитель наращения) и фактор дисконтирования (дисконтный множитель)'.

' Подробнее см.: Четыркин Е.М., Васильева Н.Е. Финансово-экономические расчеты. М., 1990.

Дисконтирование, как и начисление сложных процентов, базируется на использовании процентной ставки. Как определить процентную ставку для дисконтирования, так называемую ставку дисконта? В экономическом анализе ее определяют как уровень доходности, который можно получить по разным инвестиционным возможностям.

Например, если нашему проекту есть две реальные альтернативы: вложить средства в казначейские (государственные) облигации под 30% годовых или в акции надежных компаний, дающие не менее 50% годовых, или же положить их в банк под 40% годовых, то для экономического анализа ставкой дисконта будет 50%.

При финансовом анализе поступают проще. За ставку дисконта берут типичный процент, под который данная фирма может занять финансовые средства. Если банки кредитуют нашу фирму по ставке 60%, то это и будет ставкой дисконта.

Однако если в проекте уровень риска выше обычного для данной фирмы, то ставка дисконта должна быть выше, так как рискованность проекта влияет на доходность. Фирме нужно получать больший доход, чтобы компенсировать риск, т.е. возможные потери. Соответственно и банк будет давать фирме кредит на рискованный проект под более высокий процент, чем обычно.

Таким образом, и в экономическом, и в финансовом анализе дисконтирование это приведение друг к другу потоков доходов/выгод и затрат год за годом на основе ставки дисконта с целью получения текущей (сегодняшней) стоимости будущих доходов/выгод и затрат.

5. Показатели эффективности в проектном анализе

Чистая приведенная стоимость

Чистая приведенная стоимость характеризует общий абсолютный результат инвестиционного проекта. Ее определяют как разницу между текущей приведенной стоимостью потока будущих доходов (выгод) и текущей приведенной стоимостью потока будущих затрат на реализацию и функционирование проекта во время всего цикла его жизни:

где NPV чистая приведенная стоимость (англ. net present value); Вt, выгода (доход) от проекта в году t; С t затраты на проект в году t ;i ставка дисконта; n число лет цикла жизни проекта.

Для иллюстрации расчета приведем взятый из практики Всемирного банка реальный ирригационный проект с циклом жизни 30 лет и со ставкой дисконта 10%.

Пример 18.5. Расчет чистой приведенной стоимости, млн долл.

1 Эти величины одинаковы для каждого из годов с 10-го по 30-й.

2 Это величина фактора дисконтирования сразу за 21 год (с 10-го по 30-й), при ставке дисконта 10% (называется текущей стоимостью фактора аннуитета или коэффициентом приведения годовой ренты, берется из специальных таблиц).

3 Это величина всего равномерного потока чистой выгоды за 21 год (с 10-го по 30-й).

Внутренняя норма доходности

Это второй по важности показатель доходности инвестиционного проекта, IRR (англ. internal rate of return). Внутренняя норма доходности (окупаемости) это расчетная процентная ставка, при которой получаемые выгоды (доходы) от проекта становятся равными затратам на проект, т.е. ее можно определить как расчетную процентную ставку, при которой чистая приведенная стоимость равняется нулю. Можно дать еще одно определение это тот максимальный процент, который может быть выплачен для мобилизации капиталовложений в проект.

Вычисление внутренней нормы доходности осуществимо только на компьютере со специальной программой или на специальном финансовом калькуляторе. В обычных условиях определить внутреннюю норму доходности можно серией попыток, в которых NPV вычисляется при разных ставках дисконта. Например, NPV положительна при ставке дисконта 10% .и отрицательна при ставке дисконта 20%. Это означает, что внутренняя норма доходности лежит между 10 и 20%. Сделаем еще попытку: NPV все еще положительна при 15%.

Это значит, что внутренняя норма доходности лежит между 15 и 20%. Следующие попытки будут все больше сужать этот диапазон, и в конце концов ставка дисконта, при которой NPV= 0, будет найдена. Этот метод расчета называется м е т о д о м и т е р а ц и й.

Добавим, что Вt - Сt как показатель широко используется при оценке результатов деятельности фирмы (предприятия) и называется д е н е ж н ы м и п о с т у п л е н и я м и (денежным потоком, англ. cash flow). Он имеет более широкое значение, чем поступления наличных денежных средств в кассу фирмы (предприятия): это чистый денежный результат коммерческой деятельности фирмы.

Пример 18.6. Определение внутренней нормы доходности (на основе данных примера 18.5).

Итак, внутренняя норма доходности нашего инвестиционного проекта равна 18%. Что дает предпринимателю знание этого показателя? Если IRP выше ставки дисконта, то наш проект окупается, он выгоден.

Другие показатели эффективности

К показателям эффективности (доходности) относятся наименьшие затраты, рентабельность, срок окупаемости.

Суть приема «наименьшие затраты» была описана выше, показатель наименьших затрат это величина расходов на проект по наименее дорогостоящему варианту.

Рентабельность проекта определяется как соотношение между всеми дисконтированными доходами от проекта и всеми дисконтированными расходами на него. Если эти доходы и расходы рассчитать на базе данных примера 18.5, то они составят соответственно 38,6 и 22,9 млн долл. Тогда показатель рентабельности 38,6 х 22,9 = 1,69, т.е.

69%, и чем он выше, тем более выгоден проект. Но, в сущности, показатель рентабельности больше единицы просто означает, что NPV положительна. Этот показатель эффективности можно использовать, например, для быстрого проигрывания вариантов в случае роста затрат.

Если в нашем проекте затраты возрастут на 69%, то он перестанет быть доходным.

Срок окупаемости проекта показывает, за какой период времени проект окупается; он обычно рассчитывается на базе недисконтированных доходов.

Содержание раздела