Цена и объем производства

Любая фирма, прежде чем начать производство, должна четко представлять, на какую прибыль она может рассчитывать. Для этого она изучит спрос и определит, по какой цене будет продаваться продукция, и сравнит предполагаемые доходы' с издержками, которые предстоит понести.

' В микроэкономике термин «доход» означает выручку от реализации.

1. Структура издержек фирмы

Явные и альтернативные (вмененные) издержки

Рассмотрим издержки фирмы в процессе производства и сбыта товаров и услуг. Прежде всего обратим внимание на явные и альтернативные (вмененные) издержки, так как и те и другие учитываются фирмой в ее деятельности. К явным относятся все издержки фирмы на оплату используемых факторов производства.

Классическими факторами производства являются труд, земля (естественные ресурсы) и капитал. Современные экономисты склонны выделять в особый фактор предпринимательские способности. Так или иначе, все явные затраты фирмы в конечном счете сводятся к возмещению использованных факторов производства.

Сюда входит оплата труда в виде заработной платы, земли в виде аренды, капитала в виде расходов на основные и оборотные фонды, а также оплата предпринимательских способностей организаторов производства и сбыта. Сумма всех явных издержек выступает как себестоимость продукции, а разница между рыночной ценой и себестоимостью как прибыль.

Однако сумма производственных издержек, если в них включать только явные издержки, может быть заниженной, а прибыль соответственно будет завышенной. Для более точной картины, с тем чтобы принятие фирмой решения о начале или развитии производства было обоснованным, в издержки следует включать не только явные, но и неявные (вмененные, альтернативные) затраты.

Альтернативными называются издержки (альтернативная стоимость) использования ресурсов, являющихся собственностью фирмы. Эти издержки не входят в платежи фирмы другим организациям или лицам. Например, собственник земли не платит ренту, однако, обрабатывая землю самостоятельно, отказывается тем самым от сдачи ее в аренду и от дополнительного дохода, возникающего в связи с этим. Работник, занимающийся индивидуальной деятельностью, не нанимается на фабрику и не получает там заработную плату.

Наконец, предприниматель, вложивший свои деньги в производство, не может положить их в банк и получать ссудный (банковский) процент.

Учет не только явных, но и альтернативных издержек позволяет более точно оценить прибыль фирмы. Экономическая прибыль определяется как разница между валовым доходом и всеми (явными и альтернативными) издержками.

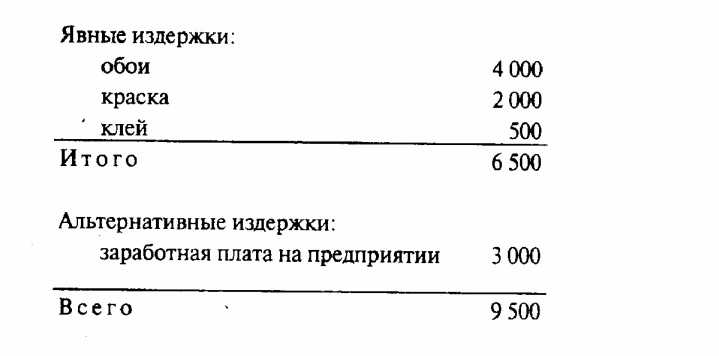

Пример 10.1. Вы решили самостоятельно отремонтировать свою квартиру. Вашими затратами будет стоимость обоев, краски, клея и т.п.

Однако, ремонтируя квартиру несколько дней, вы отказываетесь от другой работы, где могли бы получать заработную плату (например, взяли на работе отпуск за свой счет). Структура ваших издержек будет выглядеть следующим образом, руб.:

Очевидно, что если ремонтная контора за ту же работу (без стоимости материалов) потребует менее 3 000 руб., то вы предпочтете обратиться туда, а если более этой суммы вы будете ремонтировать квартиру сами.

Проведя различие между явными и альтернативными издержками, можно определить, что понимается под прибылью в бухгалтерии. Бухгалтерская прибыль (финансовая прибыль) представляет собой разность между валовым доходом (выручкой) фирмы и ее явными издержками. На практике, как правило, руководитель сталкивается именно с этим видом прибыли.

Прямые и косвенные издержки

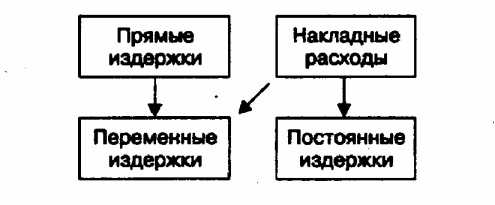

Деление издержек на явные и альтернативные является одной из возможных их классификаций. Существуют и другие виды классификации,, такие как деление издержек на прямые и косвенные (накладные), постоянные и переменные.

Прямые издержки - это такие издержки, которые можно полностью отнести к товару или услуге. К ним относятся:

стоимость сырья и материалов, используемых при производстве и реализации товаров и услуг;

заработная плата рабочих (сдельная), непосредственно занятых производством товаров;

иные прямые затраты (все расходы, которые так или иначе непосредственно связаны с товаром).

Косвенные (накладные) издержки это издержки, не связанные напрямую с тем или иным товаром, а относятся к фирме в целом. Они включают:

расходы на содержание административного аппарата;

арендную плату;

амортизацию;

проценты за кредит и т.п.

Критерием разделения издержек на постоянные и переменные является их зависимость от объема производства.

Постоянные, переменные и валовые издержки Постоянные издержки FC (англ. fixed costs) - это издержки, которые не зависят от объема производства.

Переменные издержки VC (англ. variable costs) это издержки, зависящие от объема производства. Прямые затраты на сырье, материалы, рабочую силу и т.п. изменяются в зависимости от масштабов деятельности. Такие накладные расходы, как комиссионные торговым посредникам, плата за телефонные разговоры, затраты на канцелярские товары, увеличиваются с расширением бизнеса, а поэтому в данном случае относятся к категории переменных издержек. Однако в большинстве своем прямые издержки фирмы всегда относятся к категории переменных, а накладные расходы относятся к постоянным ( 10.1

10.1. Взаимосвязь между двумя видами классификации издержек

Сумма постоянных и переменных издержек представляет собой валовые,или суммарные, издержки фирмы ТС(анг.total costs).

Деление издержек на постоянные и переменные подразумевает условное выделение краткосрочного и долгосрочного периодов в деятельности фирмы. Под краткосрочным понимают такой период в работе фирмы, когда часть ее издержек являются постоянными. Иными словами, в краткосрочном периоде фирма не покупает нового оборудования, не строит новых зданий и т.д.

В долгосрочном периоде она может расширять свои масштабы, поэтому в данном периоде все ее издержки являются переменными.

Средние издержки

Под средними понимаются издержки фирмы на производство и реализацию единицы товара. Выделяют:

средние постоянные издержки AFC (англ. average fixed costs), которые рассчитывают путем деления постоянных издержек фирмы на объем производства;

средние переменные издержки AVC (англ. average variable costs), исчисляемые путем деления переменных издержек на объем производства;

средние валовые издержки или полная себестоимость единицы изделия АТС (англ. average total costs ), которые определяют как сумму средних переменных и средних постоянных издержек или как частное от деления валовых издержек на объем выпуска.

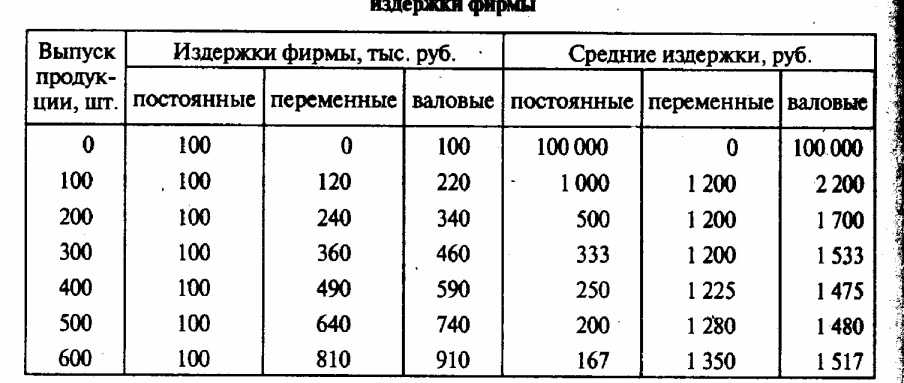

Пример 10.2. Рассчитаем средние издержки на базе данных, приведенных в 10.1

Таблица 10.1. Постоянные, переменные, валовые и средние издержки фирмы

Мы видим, что средние валовые издержки уменьшаются с ростом объема выпуска продукции. Это происходит потому, что по мере расширения производства постоянные издержки фирмы относятся на все большее и большее количество изделий, что приводит к их удешевлению.

Средние переменные и средние валовые издержки при росте объема производства могут вести себя по-разному. В нашем примере средние переменные издержки одинаковы при объемах от 100 до 300 шт., при дальнейшем расширении производства (до 600 шт.) они растут. Средние валовые издержки снижаются при росте объема до 400 шт., а далее возрастают.

2. Предельные издержки фирмы

Закон убывающей отдачи

Факторы производства должны использоваться фирмой с соблюдением определенной пропорциональности между постоянными и переменными факторами. Нельзя произвольно увеличивать количество переменных факторов на единицу постоянного фактора, поскольку в этом случае вступает в действие закон убывающей отдачи (см. 2.3).

В соответствии с этим законом непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приведет к прекращению роста отдачи, а затем и к ее снижению. Часто действие закона предполагает неизменность технологического уровня производства, и поэтому переход к более прогрессивной технологии может повысить отдачу независимо от соотношения постоянных и переменных факторов.

Рассмотрим подробнее, как изменяется отдача от переменного фактора (ресурса) в краткосрочном временном интервале, когда часть ресурсов или факторов производства остается постоянной. Ведь в течение короткого периода, как уже отмечалось, фирма не может изменять масштабы производства, строить новые цехи, закупать новое оборудование и т.д.

Допустим, что фирма в своей деятельности использует только один переменный ресурс труд, отдачей которого является производительность. Как будут изменяться издержки фирмы при постепенном увеличении числа нанимаемых рабочих? Сначала рассмотрим, как будет изменяться выпуск продукции при увеличении численности рабочих. По мере загрузки оборудования выпуск продукции быстро нарастает, затем прирост постепенно замедляется до тех пор, пока рабочих станет достаточно для полной загрузки оборудования.

Если дальше продолжать нанимать рабочих, они уже ничего не смогут добавить к объему производимой продукции. В конце концов рабочих станет так много, что они будут мешать друг другу, и выпуск сократится.

- Зависимость изменения издержек фирмы

- Эффект масштаба

- Глава 12. Конкуренция и монополия на рынке

- График предложения фирмы

- Глава 13. Анализ безубыточности