Бюджетно-налоговая (фискальная) политика

3. Бюджетно-налоговая (фискальная) политика

Огромные средства, взимаемые в виде налогов и перераспределяемые через госбюджет, составляют главную экономическую силу современного государства. Отсюда столь пристальное внимание к налогам и бюджету и большое воздействие фискальной политики на всю жизнь современного общества.

Фискальная политика может быть направлена на стимулирование хозяйственной жизни, например, в период спада, и тогда ее называют фискальной экспансией. Главными ее рычагами являются увеличение государственных расходов или/и снижение налогов.

Направленная на ограничение экономического бума, точнее, на борьбу с вызванной этим бумом инфляцией, фискальная политика называется фискальной рестрикцией. Она предполагает снижение государственных расходов или/и увеличение налогов. Это позволяет снизить вызванную бумом инфляцию за счет падения темпов экономического роста и увеличения безработицы.

Государство и совокупный спрос

Подавляющая часть бюджетных расходов (государственные закупки, заработная плата так называемым бюджетникам, кредиты, ссуды и субсидии) обусловливает совокупный спрос. Их большой вес в нем позволяет государству воздействовать на весь совокупный спрос:

AD= C + I + G + X, (27.1)

где AD совокупный спрос; С потребительский спрос; I инвестиционный спрос частные инвестиции); G спрос государства (государственные расходы); X чистый экспорт.

На совокупный спрос правительство воздействует также через налоги: чем выше их ставки, тем ниже размер располагаемых доходов в виде потребительского спроса домашних хозяйств и инвестиционного спроса предприятий. Однако налоги могут оставаться высокими безотносительно к их негативному воздействию на совокупный спрос, а просто потому, что фискальная функция Налогообложения может возобладать над регулирующей, что и происходит в России в 90-е гг.

Госбюджет, сбережения и инвестиции. Эффект вытеснения

В равновесной экономике сумма сбережений (S) должна быть равна сумме инвестиций (I), т.е. S=I(см. 4.3). Однако на практике ситуация обычно близка к такой, когда к сбережениям домашних хозяйств (S) прибавляются доходы госбюджета (они состоят преимущественно из налогов и поэтому обозначаются также буквой Т (taxes), а к частным инвестициям (I) добавляются государственные расходы (G), которые для экономики выполняют роль инвестиционных вливаний:

S +T = I+ G. (27.2)

Если преобразовать это уравнение, то получим

S I = G - T. (27.3)

Эта преобразованная формула показывает, что разница между сбережениями и инвестициями равна разнице между государственными расходами и доходами, т.е. бюджетному дефициту. Говоря по-другому, если инвестиции оказываются меньше сбережений, то эта разница часто идет на покрытие бюджетного дефицита, обычно в виде государственных займов. Однако это та часть сбережений, которая могла бы быть частными инвестициями.

Другой негативный эффект от государственных займов известен еще больше. Он состоит в том, что в результате дополнительного спроса на сбережения повышается процентная ставка на рынке ссудного капитала, что ведет к сокращению частных инвестиций и соответственно к падению производства, экспорта и потребительских расходов. Возникает так называемый эффект вытеснения государственными займами частных инвестиций.

Госбюджет и динамика ВВП

Рост государственных расходов ведет к оживлению экономики росту доходов и ВВП.

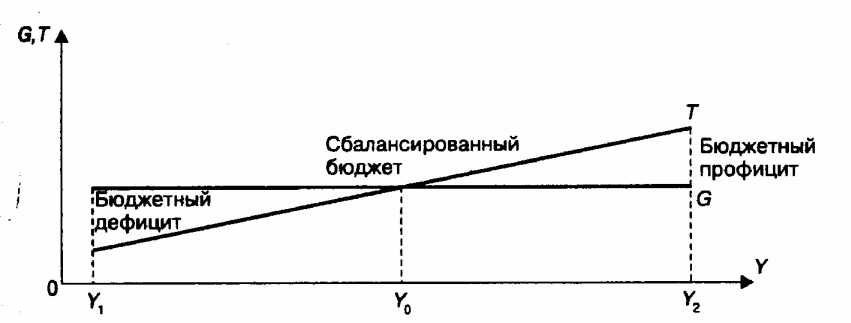

27.1 демонстрирует, что при росте ВВП (Y) рост государственных доходов (Т) приводит к тому, что они со временем начинают превышать государственные расходы (G). В результате дефицит госбюджета, типичный для периода спада ВВП, превращается в профицит. Заметим, что размеры и дефицита, и профицита зависят от наклона линии Т, который обусловлен тем, насколько налоговые поступления в бюджет восприимчивы (эластичны) к изменениям ВВП.

27.1. Изменение государственных доходов в зависимости от динамики ВВП

В свою очередь, указанная восприимчивость во многом зависит от силы так называемых встроенных стабилизаторов. Это прогрессивная система налогообложения, государственные трансферты малоимущим и тому подобные средства воздействия на доходы. Они не только уменьшают меру снижения и повышения совокупного спроса, но и смягчают циклические колебания в доходах госбюджета.

Налоги и совокупное предложение 27.1 показывает, что в ходе экономического цикла автоматически может возникать дефицит бюджета (в фазе спада) и профицит (в фазе подъема). Для борьбы с дефицитом госбюджета и в целях оживления хозяйственной жизни сторонники экономики предложения предлагают снижать налоги. Они полагают, что более низкие ставки налогов не обязательно приведут к увеличению дефицита госбюджета из-за сокращения налоговых поступлений (как полагают кейнсианцы), а подъему производства (предложения) и спроса помогут обязательно.

В качестве доказательства того, о снижение налоговых ставок оборачивается ростом налоговых вступлений в бюджет, приводится кривая Лаффера (см. 7.3). Однако проблема состоит в том, что если это и происходит, то в долгосрочном периоде, а в краткосрочном периоде поступления догов в бюджет могут и снизиться.

Отметим также, что косвенные налоги, в отличие от прямых, являются одним из встроенных стабилизаторов бюджета. В фазе спада, когда объем прибыли и других доходов обычно снижается больше, чем объем ВВП, также резко сокращается поступление прямых налогов. Что касается косвенных налогов, то объем сделок с товарами и услугами снижается заметно меньше, в результате чего поступления в госбюджет от НДС, налога с продаж, акцизов снижаются не в такой степени, как объем ВВП. Более того, косвенные налоги уменьшают и отрицательное воздействие инфляции на бюджет.

Если прямые налоги дают в бюджет поступления в основном от тех доходов и имущества, размеры и цены которых растут обычно медленнее инфляции, то косвенные налоги базируются на тех товарах и сделках, цены которых не отстают, а иногда и опережают индекс -дефлятор ВВП.

Выводы 1. Главным средством перераспределения ВВП служат бюджет и налога.

2. Государственный бюджет представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Он состоит из центрального и территориальных бюджетов; их проекты и отчеты об исполнении ежегодно принимаются парламентом.

3. Расходная часть бюджета представлена ассигнованиями на социальные, хозяйственные, военные цели, а также на содержание управленческих органов и платежи по государственному долгу. Бюджетные расходы на хозяйственные цели осуществляются в форме государственных кредитов, субсидий и поручительств.

4. В случае превышения расходов над доходами возникает государственная внутренняя и внешняя задолженность. Некоторые страны-должники прибегают к консолидации международной задолженности и к конверсии долгов в иностранную собственность на своей территории.

5. Под налогом, пошлиной, сбором понимается осуществляемый в порядке, определенном законодательными актами, обязательный взнос в бюджет или во внебюджетный фонд. Налоги бывают прямые и косвенные: они различаются по объекту налогообложения и по механизму расчета и взимания, по их роли в формировании доходной части бюджета.

6. Основные функции налогов: фискальная, социальная и регулирующая.

7. Большое воздействие налогообложение (НДС, таможенные пошлины, двойное налогообложение) оказывает и на внешнеэкономические связи.

8. В современных условиях налоги стали предметом международных соглашений. В первую очередь, это относится к таможенным пошлинам, согласуемым в рамках ВТО, а также к внутренним налогам в странах участницах интеграционных объединений.

9. Бюджетно-налоговая (фискальная) политика может быть направлена на стимулирование хозяйственной жизни или на ее ограничение. Она осуществляется через государственные расходы и сбор налогов.

Термины и понятия Финансы

Финансово-кредитная система

Финансово-кредитная политика

Государственный бюджет

Бюджетный процесс

Государственные внебюджетные фонды

Целевые бюджетные фонды

Бюджетный дефицит

Бюджетный федерализм (межбюджетные отношения)

Реструктуризация (консолидация) внешнего долга

Конверсия внешнего долга

Регулирование внешнего долга

Обслуживание долга

Налоги

Налоговая система

Прямые налоги

Косвенные налоги

Подоходный налог с физических лиц

Налог на прибыль предприятий (фирм, корпораций)

Социальные взносы (социальные налоги)

Поимущественные налоги

Акцизы

Налоговая база

Налоговая ставка

Налог на вмененный доход

Двойное налогообложение

Эффект вытеснения

Вопросы для самопроверки 1. Что такое государственный бюджет?

2. Из каких статей состоят доходная и расходная части бюджета?

3. Почему существуют центральные и территориальные бюджеты, как они финансируются?

4. Почему государство вынуждено прибегать к займам?

5. Перечислите основные налоги в России.

6. Какое воздействие оказывают налоги на экономику страны?

7. В чем заключаются фискальная и регулирующая функции налогов?

8. Что такое налоговые льготы; кому и в каких целях они предоставляются?

9. На какие цели расходуются бюджетные средства?

10. Как избегают двойного налогообложения?

11. Что такое гармонизация налогов?

12. Что такое фискальная рестрикция?

13. Какие последствия от снижения ставок налогов предрекают Кейнсианцы и сторонники экономики предложения?

- Глава 29. Концепции переходной экономики

- Регулирование доходов

- Проблема социальной ориентации экономики

- Социальная политика

- Глава 30. Экономическая политика в переходной экономике