Практика местного налогообложения за рубежом.

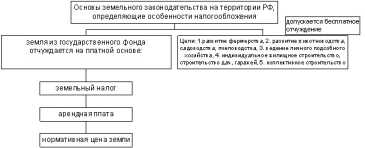

Земельный налог обеспечивает стабильное поступление средств в местные бюджеты. Плательщиком земельного налога и арендной платы является предприятие и граждане РФ, иностранные граждане и лица без гражданства, которым предоставлена земля в собственность, владение, пользование или аренду на территории России.

Земельный налог взимается в расчете на год с облагаемой налогами площади. Если земельный участок находится в пользовании нескольких юридических лиц, то по каждой части налог исчисляется отдельно. От уплаты земельного налога полностью освобождаются:

заповедники, национальные парки и ботанические сады

научные организации, экспериментальные и учебно-опытные хозяйства, НИИ

учреждения социального обслуживания

инвалиды войны, труда, инвалиды детства и т.д.

Не облагаются земельным налогом земли, занятые полосой слежения вдоль государственной границы для обеспечения государственной безопасности, земля общего пользования, граждане впервые организующие фермерские хозяйства освобождаются от уплаты налога в течении 5 лет с момента предоставления земельного участка, военнослужащие, которым предоставлены участки для строительства индивидуального жилья.

Ставки земельного налога утверждаются органами власти исходя из средних ставок установленных законом О плате за землю который дифференцируется по зонам различной ценности. Налог за часть площади земельного участка сверх установленной нормы отвода взимается в двукратном размере. Налог за земли занятые жилищным фондом в границах городской черты исчисляется в размере 3-х % ставки земельного налога для соответствующих зон города или поселка городского типа. Налог за земли под дачными участками, кооперативными и индивидуальными гаражами в границах городской и поселковой черты исчисляется в размере 3 % ставки земельного налога.

Налог за часть площади гаражей сверх установленных норм отвода в пределах двойной нормы исчисляется в размере 15% от ставки налога, а свыше двойной нормы по полным ставкам земельного налога для городских земель. Согласно решения 46 от 01.03.2000г.

Ставропольской Думой ставка земельного налога в г. Ставрополе установлена в размере 2,98 р. за 1 м2 . налог уплачивается равными долями в 2 срока: 15 сентября и 15 ноября.

Земельный налог носит целевой характер, и средства от данного платежа могут быть использованы только на конкретные мероприятия. Принципиальные подходы к формированию платы за землю представлены в схеме 1.

Схема 2. Налоговый регламент формирования суммы налога с имущества физических лиц Налог на рекламу является одним их самых существенных по объему поступающих платежей и выплачивается юридическими и физическими лицами, осуществляющими расходы по рекламе собственной продукции, работ и услуг. Налог устанавливается решениями районных и городских представительных органов местного самоуправления в размере не превышающем 5% от стоимости рекламных работ и услуг у рекламодателя. Налог уплачивается в доход городского бюджета.

Взыскивается из средств массовой информации. Плательщики налога представляют в налоговый орган расчет сумм налога на рекламу ежеквартально, одновременно с балансом расходы по уплате налога на рекламу относятся на финансовые результаты деятельности предприятий. Налог на содержание жилищного фонда и объектов социально-культурной сферы выплачивается юридическими лицами, осуществляющими свою деятельность на территории города. Налог, его конкретные ставки и льготы устанавливаются представительными органами власти в размере не превышающем 1,5% объема реализации продукции (работ, услуг). Налог уплачивается ежеквартально в пятидневный срок после сроков для представления квартальных расчетов и по годовому расчету в десятидневный срок после срока для предоставления годового расчета.

Из сумм налога вычитаются расходы по содержанию объектов ЖКХ находящихся на балансе предприятия.

Налог на перепродажу автомобилей, вычислительной техники, компьютеров взимается с юридических и физических лиц в размере 5% от продажной цены (отменен в 2000г.).

Необходимость введения целевых сборов на те или иные цели определяется органами власти при решении социально-экономических проблем. Размер ставки на все виды целевых сборов в совокупности устанавливается в пределах 3% от фонда оплаты труда, рассчитанной от установленной законом минимальной месячной оплаты труда юридического лица, и не более 3% от двенадцати минимальных установленных законом размеров месячной оплаты труда физических лиц.

Целевой сбор на содержание детских дошкольных учреждений взимается независимо от того, осуществляет предприятие в каком-либо отчетном периоде предпринимательскую деятельность или нет.

Опишем еще некоторые налоги, которые с принятием Налогового Кодекса были отменены.

Регистрационный сбор с предпринимателей. Для физических лиц, регистрирующихся в качестве предпринимателей без образования юридического лица, ставкой сбора служила законодательно установленная минимальная месячная оплата труда.

Большой размах в городах принимали сделки купли-продажи иностранной валюты, совершаемые на биржах. Вполне закономерным было решение ввести на эти сделки местный налог.

Сбор вносится в размере 0,1% от суммы сделок.

Сыграли большую позитивную роль в упорядочении организации торговли в городе сбор за право торговли. Плательщиками сбора являлись юридические лица и граждане, осуществляющие торговлю как через постоянные торговые точки, тик и в порядке свободной торговли с лотков, с рук, открытых прилавков, автомашин в местах, определенных исполнительными органами местной власти.

Лицензионный сбор за проведение местных аукционов и лотерей был установлен для устроителей аукционов и лотерей. Объектом обложения служила первоначальная стоимость заявленных к аукциону товаров, или сумма, на которую выпущены лотерейные билеты.

Сбор с владельцев собак вносили физические лица, имеющие в городах собак. Сбор не мог превышать в год одной седьмой части размера минимальной месячной оплаты труда.

Лицензионный сбор за право торговли винно-водочными изделиями вносили юридические и физические лица, реализующие алкогольную продукцию населению. Размеры сбора устанавливались российским законодательством: с юридических лиц 50 установленных законом размеров минимальной месячной оплаты труда в год, с физических лиц 25.

Сбор за выдачу ордера на квартиру вносили лица при получении права на заселение отдельной квартиры. Максимальный размер сбора не может превышать 75% минимальной месячной оплаты труда.

Сбор за парковку автотранспорта вносили юридические и физические лица за парковку автомашин в специально оборудованных местах.

Сбор за право использования местной символики уплачивали производители продукции, на которой использована местная символика: гербы городов, виды местностей, исторические памятники и прю.

Сбор за право проведения кино- и телесъемок вносили коммерческие кино- и телекомпании, производящие съемки, требующие от муниципальных органов осуществления организационных мероприятий.

Сбор за уборку населенных пунктов мог быть установлен как для юридических, так и для физических лиц. Размер сбора законодательных ограничений не имеет.

Сбор за открытие игорного бизнеса, под которым подразумевалась установка игровых автоматов и другого оборудования с вещевым или денежным выигрышем, карточных столов, рулетки и иных средств для игры.

Общее число налогов должно сократиться более чем в четыре раза. Одновременно отменяются налоги, оказывающие достаточно сильное давление на налогоплательщиков, такие, как налог на содержание жилищного фонда и объектов социально-культурной сферы, целевые сборы на территории, нужды образования и другие цели.

Отмена таких налогов не только означает ослабление налогового прессинга, но и способствует отражению реальной величины полученной прибыли, так как налоги, относимые в соответствии с действующим законодательством на финансовые результаты, нередко приводят к образованию балансового убытка в условиях прибыльной реализации.

Практика местного налогообложения за рубежом.

Одни и те же виды налогов по-разному проявляют себя в различных экономических условиях и для разных экономических субъектов. На Западе основным плательщиком является средний класс населения, получающий доходы в основном льготными путями большей частью в виде зарплаты, перечисляемой безналичным путем на банковские счета граждан.

Кроме того, в большинстве западных стран экономика находится на подъеме, доходы населения растут, в них велика доля различного рода социальных пособий, поэтому высокие ставки налогов оправданы ситуацией и функционально используются властями как средство охлаждения рынка и сокращения избыточного спроса.

На практике оказывается, что на Западе предприятия должны платить налоги только тогда, когда доходы изымаются из производства на цели потребления (на зарплату наемных работников и на выплату дивидендов предприятия) или когда их хозяева решат окончательно изъять свои капиталы из бизнеса. В остальных случаях они могут не беспокоиться о налогах, и это не временная поблажка, а всеми признанная и неизменная политика.

Остановимся на налогообложении нескольких стран.

Источником налоговых поступлений в доходы местных бюджетов Великобритании служил до 1990г. налог, взимаемый с недвижимого имущества земли, жилых домов, магазинов, учреждений, заводов и фабрик. Не подлежали (и не подлежат) налогообложению сельскохозяйственная земля и постройки на ней (исключая жилые здания), а также церкви.

Базой налога являлась годовая чистая стоимость имущества. Периодически производилась переоценка стоимости имущества с тем, чтобы приблизить ее к сумме, которую можно получить, сдав внаем это имущество.

В Англии и Уэльсе облагаемая стоимость представлена стоимость найма на открытом рынке при условии, что наниматель несет все расходы, связанные с ремонтом, содержанием и техническим обслуживанием, а также страхованием.

Поскольку в Великобритании в течение многих лет не существовало свободного рынка в системе аренды жилых помещений, очень трудно точно определить рентную стоимость.

Оценка имущества для целей налогообложения осуществляется специальной оценочной комиссией при Управлении внутренних доходов. Оценка может быть обжалована в независимом суде и земельном трибунале.

Основными плательщиками местного налога являлись арендаторы и квартиросъемщики. Вместе с тем налоговые органы могли привлекать и владельцев пустующей собственности.

Ставка налога устанавливалась в виде процента с фунта стерлингов стоимости имущества.

В марте 1990 г. правительство М. Тэтчер объявило об отмене поимущественного налога и замене его подушным налогом. Этот налог носил не местный характер, а национальный.

Суммы налога распределилась между местными органами власти и зависимости от численности взрослого населения, проживающего на территории, контролируемой местным органом власти.

В США каждый орган местного самоуправления может формировать свой собственный бюджет, вводить налог и реализовывать различные действия по обеспечению поступлений в бюджет, а также устанавливать величину расходов полученных средств.

Органы местного самоуправления имеют в своем распоряжении не так много источников поступлений, приносящих в их бюджеты основную долю средств. Таковыми являются: налог на имущество, подоходный налог с физических лиц, налог с продаж, лицензионные сборы, другие налоги и текущие платежи.

Наибольшее значение среди местных налогов поимущественный налог. Он является приоритетом исключительно местного самоуправления. На практике этот налог включает в себя огромное множество отдельных налогов, так как почти все территории, обладающие правом вводить местные налоги, взимают свои собственные налоги на имущество.

Налог на имущество во всех случаях является определенным процентом от оценочной стоимости.

Важной особенностью поимущественного налога, отличающей его от других налогов, является то, что он взимается в соответствии с экономическим состоянием собственности, а не исходя из потока поступления средств.

Штаты придают особую важность поддержанию этого налога как главного источника поступлений в местные бюджеты. Это выражается в следующем. Наиболее непопулярным данный налог является у пожилых домовладельцев, живущих лишь на свою пенсию и испытывающих недостаток в текущих доходах.

Для таких налогоплательщиков во многих штатах существуют налоговые преференции, называемые предохранителями и направленные на их защиту от чрезмерного налогового бремени. Льготы предоставляются в зависимости от суммы дохода.

В результате органы местного самоуправления имеют возможность повышать свои налоги без усиления налогового бремени малообеспеченной части населения.

Почти в половине штатов взимается местный налог с продаж, являющийся дополнением к штатному налогу с продаж. Доходы от этого налога собираются в штате, а затем возвращаются тому органу местного самоуправления, на территории которого они были получены.

Еще одним источником доходов местных бюджетов являются текущие платежи. Они взимаются с физических и юридических лиц за определенные товары и услуги, предоставляемые органами местного самоуправления.

Текущие платежи производятся на основании получаемой выгоды. При назначении платы за пользование во внимание берется существующая в США концепция, в соответствии, с которой получить данные услуги вправе любой гражданин независимо от его платежеспособности.

Поэтому для подобных видов услуг налоги являются необходимой формой обеспечения финансирования.

Налоговая инспекция как элемент системы органов налоговой службы.

Инспекция МНС РФ по Промышленному району г. Ставрополя была создана путем преобразования в соответствии с приказом руководителя Управления МНС РФ по Ставропольскому краю 205 от 29 ноября 1999 года и является правопреемником ГНИ по Промышленному району г. Ставрополя.

Инспекция является учреждением и самостоятельным юридическим лицом. В соответствии с гражданским законодательством РФ от своего имени приобретает и осуществляет имущественные и личные неимущественные права, несет обязанности, выступает истцом и ответчиком в суде.

В своей деятельности налоговая инспекция руководствуется конституцией РФ и Налоговым кодексом РФ, Указами Президента, постановлениями и решениями органов государственной власти края, городов и районов в городах по налоговым вопросам в пределах предоставленных им прав и положением о государственной налоговой инспекции.

Премирование работников инспекции производится в установленном порядке с учетом доплат за классный чин, выслугу лет на основании положения о премировании, согласованного с профсоюзным комитетом инспекции и утвержденного руководителем.

Должностные оклады, надбавки к должностным окладам за квалификационный разряд, особые условия государственной службы и выслугу лет, премии по результатам работы устанавливаются работникам инспекции согласно Указа Президента РФ от 6 марта 1998г. 265 О денежном содержании федеральных государственных служащих.

Экономия ассигнований по ФЗП остается в распоряжении инспекции и используется в текущем году на выплату материальной помощи, согласованного с профсоюзным комитетом инспекции и утвержденного руководителем инспекции.

Местонахождение и юридический адрес инспекции: 355029 г. Ставрополь, ул. Ленина, 415 в.

Инспекция МНС Росси по Промышленному району входит в состав единой независимой централизованной системы государственной налоговой службы РФ. Единая, независимая централизованная система органов государственной налоговой службы РФ состоит из центрального органа государственного управления РФ (Министерства РФ по налогам и сборам) и Управлений МНС России по республикам, городам (за исключением городов районного значения) и районным ИМНС РФ, которые являются юридическими лицами и подчиняются руководителям и ее вышестоящим органам.

Инспекция МНС России по Промышленному району г. Ставрополя подчиняется руковVдителю Управления МНС России по Ставропольскому краю и Министерству РФ по налогам и сборам.

Инспекция МНС России по Промышленному району г. Ставрополя взаимодействует с соответствующими органами государственной власти края, города и района в процессе государственной регистрации предприятий, контроля за исполнением решений по вопросам налогообложения, координации работы по сбору необходимой информации для составления соответствующих бюджетов. Ежеквартально инспекция по Промышленному району информирует Управление МНС России по Ставропольскому краю, вышестоящие органы управления и государственной власти РФ по Ставропольскому краю, а также соответствующие органы государственной власти и управления города и района о соблюдении налогового законодательства на их территории и о налогах и платежах, поступающих в соответствующие бюджеты.

Налоговые органы обязаны действовать в пределах своей компетенции, под которой понимается круг полномочий данных органов. Осуществление данных полномочий должно осуществляться налоговыми органами в строгом соответствии с действующим законодательством РФ, в том числе законодательством о налогах и сборах.

Статьей 30 НК РФ устанавливается способ осуществления функций налоговых органов с одной стороны, путем реализации полномочий, под которыми понимаются права на осуществления каких либо действий, и, с другой стороны, путем исполнения обязанностей.

Статьей 31 НК РФ установлены права налоговых органов. Согласно которых налоговые органы вправе требовать от налогоплательщиков, плательщиков соборов, налоговых агентов, представителей налогоплательщиков и иных обязанных лиц документы, служащие основаниями для исчисления и уплаты налогов, пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов, налоговые органы вправе производить налоговые проверки в порядке установленном кодексом РФ. В соответствии с Налоговым кодексом налоговые органы вправе изымать по акту при проведении налоговых проверок у налогоплательщиков или иного обязанного лица документы, производить осмотр помещения, используемого налогоплательщиком, самостоятельно проводить инвентаризацию принадлежащего налогоплательщику имущества.

Налоговые органы наделены правами требовать от налогоплательщиков и иных обязанных лиц, устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований. Данные требования могут касаться порядка ведения соответствующего учета, уплаты налога, предоставления сведений, а также иных обязанностей, предусмотренных законодательством о налогах и сборах для данных лиц.

Так же налоговые органы вправе привлекать для проведения налогового контроля специалистов, экспертов и переводчиков, а так же вызывать свидетелей в порядке, предусмотренном в ст. 90, 95-97, 131 НК РФ. Следует отметить, что названные полномочия у налоговых органов появились с 1999 г.

Ст. 32 НК РФ устанавливает обязанности налоговых органов.

Главной обязанностью налоговых органов является осуществление контроля за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов. При осуществлении данной функции налоговые органы обязаны строго соблюдать законодательство о налогах и сборах.

Налоговым кодексом установлены новые обязанности налоговых органов:

вести разъяснительную работу по применению законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов,

бесплатно информировать налогоплательщиков о действующих налогах и сборах,

предоставлять формы установленной отчетности и разъяснить порядок их заполнения,

давать разъяснения о порядке исчисления и уплаты налогов и сборов.

Обязанностью налоговых органов является осуществление возврата или зачета излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов. Ранее в соответствии со ст. 31 Закона о Государственной налоговой службе РФ возврату подлежали только неправильно взысканные суммы налогов.

Кроме того, обязанность возврата налогов была предусмотрена некоторыми законами об отдельных налогах. Сейчас установлен общий порядок зачета или возврата для всех налогов и сборов.

Права и обязанности налоговых органов реализуются через действия должностных лиц налоговых органов. Должностные лица обязаны действовать в пределах своей компетенции.

Необходимо отметить, что осуществление ряда полномочий налогового органа возможно только руководителем или его заместителем. Так, руководитель налогового органа или его заместитель может принять решение о взыскании налога за счет денежных средств, находящихся на счетах налогоплательщика, или его имущества, о приостановлении операций по счетам налогоплательщика в банке, о наложении ареста на имущество налогоплательщика.

О проведении выездной налоговой проверки, о взыскании пеней в бесспорном порядке, о приостановлении исполнения обжалуемого акта, постановление о выемке документов или предметов, рассмотреть акт налоговой проверки и вынести по нему решение.

Впервые в налоговом законодательстве, да и в российском законодательстве в целом, установлена обязанность должностных лиц государственных органов корректно и внимательно относиться к участникам налоговых правоотношений, не унижать их честь и достоинство.

В соответствии с правами и обязанностями, предусмотренными НК РФ инспекция МНС России по Промышленному району г. Ставрополя выполняет следующие функции:

Обеспечивает своевременный и полный учет плательщиков налогов и других платежей в бюджет, правильность исчисления платежей гражданами РФ, иностранными гражданами и лицами без гражданства, а также поступлений этих платежей в соответствующие бюджеты.

Контролирует своевременность представления плательщиками бухгалтерских отчетов и балансов, налоговых расчетов, отчетов, деклараций и других документов, связанных и исчислением и уплатой платежей в бюджет, а также проверяет достоверность этих документов в части правильности определения прибыли, дохода, иных объектов обложения и исчисления платежей в бюджет.

Передает правоохранительным органам материалы по фактам нарушений, за которые предусмотрена уголовная ответственность.

Предъявляет в арбитражный суд иски: о ликвидации предприятий любой организационно правовой формы на основаниях, установленных законодательством РФ, о признании регистрации предприятия не действительной в случаях нарушения установленного порядка создания предприятия учредительных документов требованиям законодательства и взыскания доходов, полученных в этих случаях, о признании сделок недействительными и взыскании в доход государства всего полученного по этим сделкам.

Обеспечивает правильность применения финансовых санкций, предусмотренных законодательством РФ и принятие решений и постановлений государственных органов власти на местах, в пределах их компетенции, за нарушения обязательств перед бюджетом, наложение административных штрафов за эти нарушения и своевременность взыскания средств по ним.

Производить осмотр, фиксацию содержания и изъятия у предприятий, учреждений и организаций документов, свидетельствующих о сокрытии (занижении) прибыли (дохода) или иных объектов налогообложения.