|

|

|

|

|

Данная публикация знакомит широкую аудиторию с отчетами консультационных компаний, подготовленными в рамках Проекта Техническое содействие реформе бюджетной системы на региональном уровне и посвященными проблемам среднесрочного финансового планирования на региональном и муниципальном уровне.

Предназначено для специалистов финансовых органов субъектов РФ и муниципальных образований.

Настоящий сборник продолжает серию Региональные финансы, посвященную актуальным вопросам государственных (общественных) финансов на региональном и местном уровнях в Российской Федерации.

Данная публикация ставит своей целью познакомить широкую аудиторию с отчетами консультационных компаний, подготовленными в рамках Проекта Техническое содействие реформе бюджетной системы на региональном уровне и посвященными проблемам среднесрочного финансового планирования на региональном и муниципальном уровне.

В сборник включены Концепция среднесрочного финансового планирования для территориальных бюджетов, методические рекомендации и проекты нормативно-правовых актов субъекта РФ, регламентирующих процедуры среднесрочного финансового планирования.

Названные материалы разработаны консорциумом компаний в составе: Международного центра социально-экономических исследований Леонтьевский центр, Научно-благотворительного фонда Экспертный Институт, ООО МП"Центр информационных технологий.

Публикация также предлагает вниманию читателей аналитические материалы по международной и российской практике финансового планирования.

Публикуемые материалы содержат набор основных шагов и методов среднесрочного финансового планирования, которые позволяют развивать систему среднесрочного финансового планирования в тесной увязке с социально-экономическим планированием и бюджетным процессом в регионе и муниципальных образованиях и могут быть использованы для дальнейшего развития систем управленческого учета и создания основы для внедрения бюджетирования и программно-целевых методов планирования государственных расходов.

Представленные материалы могут не отражать официальной точки зрения Международного банка реконструкции и развития, Министерства финансов Российской Федерации и других ведомств.

По всем дополнительным вопросам просьба обращаться в Некоммерческий фонд реструктуризации предприятий и развития финансовых институтов по адресу: 119121, Москва, а/я 4. Тел. (095) 792-30-10, факс 792-30-11. E-mail: . Интернет: .

В соответствии со ст.

174 Бюджетного кодекса Российской Федерации среднесрочный финансовый план формируется одновременно с проектом бюджета на очередной финансовый год на основе среднесрочного прогноза социально-экономического развития Российской Федерации, субъекта Российской Федерации, муниципального образования.

Среднесрочный финансовый план содержит данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета.

Цели среднесрочного финансового планирования состоят в усилении взаимосвязи и согласованности финансово-бюджетной политики с социально-экономической политикой.

Среднесрочный финансовый план составляется на три года с ежегодной корректировкой бюджетных показателей.

Общей предпосылкой, открывающей сегодня возможность создать и отрегулировать среднесрочное финансовое планирование в регионах и муниципальных образованиях, является достижение макроэкономической стабильности на национальном уровне. Необходимость развития среднесрочного финансового планирования для регионов и муниципальных образований обусловлена также реформированием финансовых основ федеративных отношений и местного самоуправления в Российской Федерации.

Стабилизация фискальной системы и межбюджетных отношений, позволяет планировать будущие поступления на основе четко сформулированных и не подлежащих ежегодному пересмотру правил.

Повышение прозрачности финансовых потоков способствует эффективности менеджмента в области общественных финансов, в частности, сравнения затрат и результатов инвестиций в общественном секторе.

Среднесрочное финансовое планирование способствует улучшению понимания избирателями реальных возможностей региона (муниципального образования) и распределения ответственности между региональными и муниципальными властями.

Развитие среднесрочного финансового планирования в регионах обусловлено потребностью в определении финансовых возможностей регионов и муниципальных образований на ближайшие годы.

Среднесрочное планирование оказывает сильное влияние как на будущие возможности развития (масштаб инвестиционных процессов), так и на условия формирования и осуществления бюджетной политики (удовлетворение текущих потребностей населения).

Прилагаемые материалы содержат как программные материалы (Концепция), формирующие стратегические приоритеты и следующие из них цели и задачи, так и их экономическое обоснование, а также конкретные механизмы и процедуры реализации финансового планирования как комплексного процесса, реализуемого на региональном и муниципальном уровнях с участием всех основных структурных подразделений органов исполнительной власти с ключевой ролью финансовых органов.

В этих механизмах, сформулированных в форме стандартов планирования, типовых методик и методических рекомендаций, содержится набор основных шагов и методов среднесрочного финансового планирования, позволяющих развивать систему среднесрочного финансового планирования в тесной увязке с социально-экономическим планированием и бюджетным процессом в регионе и муниципальных образованиях.

Они отвечают на вопрос что и как делать для того, чтобы эта система среднесрочного финансового планирования утвердилась в качестве института, обеспечивающего эффективное выявление перспективных потребностей территории в услугах общественного сектора и необходимых для их оказания ресурсах.

Предложенные рекомендации могут быть использованы для дальнейшего развития систем управленческого учета и создания основы для внедрения бюджетирования и программно-целевых методов планирования государственных расходов.

1.1. Цели и задачи среднесрочного финансового планирования

Основными целями среднесрочного финансового планирования являются:

- разработка среднесрочной финансовой стратегии;

- подготовка многолетней оценки (прогноза) по доходам и расходам;

- определение роли законодательных органов в процессе формирования и принятия основополагающего документа среднесрочного финансового планирования - СФП;

- трансляция показателей среднесрочного финансового плана в показатели бюджета.

Основной задачей процесса среднесрочного финансового планирования в субъекте Федерации и муниципальном образовании является формирование и выбор исполнительной властью региона стратегии бюджетной политики на 3 года с учетом принятой на федеральном и региональном уровне стратегии развития бюджетного и налогового законодательства и установленных политических приоритетов.

1.2. Среднесрочное финансовое планирование - направление совершенствования процесса финансового планирования

Среднесрочное финансовое планирование совершенствует процесс финансового планирования по следующим направлениям:

- Отражение будущей ситуации с региональными и муниципальными финансами при условии, что текущая налоговая политика и политика бюджетных расходов в будущем останутся такими же.

В этом смысле показатели среднесрочного финансового плана могут служить системой раннего обнаружения таких мер или решений, которые не совместимы со среднесрочной финансовой стратегией руководства.

- Достижение определенных целей финансового планирования, например, бюджетный дефицит не должен превышать определенного уровня или налоговое бремя не должно превышать некоторого потолка.

- Стабильность и преемственность бюджетного процесса, поскольку прогнозы расходов становятся исходной точкой, с которой начинается процесс формирования бюджета на следующий год.

Этот метод бюджетного планирования, использующий построенные в прошлом году оценки в качестве основы для формирования бюджета предстоящего года, часто называют скользящим бюджетом, поскольку прошлогодний прогноз как бы смещается на один год вперед в процессе подготовки бюджета очередного года. - Усиление прозрачности и эффективности процесса распределения бюджетных ресурсов.

1.3. Основные проблемы процесса финансового планирования

Ряд существенных недостатков процесса финансового планирования в Российской Федерации в целом и в отдельных регионах показал необходимость его совершенствования. Среди таких недостатков можно отметить следующие:

- существенные задержки с утверждением годового бюджета;

- отсутствие сбалансированности доходов и расходов бюджета на всех стадиях бюджетного процесса;

- бюджетный процесс не оставляет достаточно времени для анализа достоинств или сильных сторон конкретных программ бюджетных расходов;

- законодательная и исполнительная власть не имеют возможности оценить годовой бюджет в контексте долгосрочных целей, а также оценить последствия принимаемых бюджетных решений.

Опираясь на приведенный далее в сборнике международный опыт, опыт ряда регионов РФ, анализ сложившейся практики финансового планирования в ряде регионов РФ, одним из важных направлений в реформировании процесса финансового планирования является необходимость разработки среднесрочной финансовой стратегии субъекта Федерации и муниципального образования, четкого определения целей, решению которых будет служить среднесрочный финансовый план (СФП).

1.4. Подходы к финансовому планированию

Настоящая Концепция среднесрочного финансового планирования территориальных бюджетов является основополагающим документом, отражающим общие принципы, цели и задачи реформирования системы финансового планирования.

Она разработана на основании проведенного анализа существующей в настоящий момент практики среднесрочного финансового планирования для территориальных бюджетов.

Поставленные цели реформирования системы финансового планирования, решению которых будет служить разработка и формирование среднесрочного финансового плана, определяют и подход к его формированию. В СФП, ориентированном на многолетнюю перспективу, должны быть изложены:

- среднесрочная налоговая стратегия администрации региона;

- рассчитанный на многолетнюю перспективу план капитальных вложений;

- многолетний прогноз бюджетных доходов и расходов;

- политика региона по управлению своим долгом.

Состав документов СФП может быть представлен следующими группами форм:

а) результирующих форм, утверждаемых нормативным актом высшего исполнительного органа государственной власти региона;

б) расчетных форм, используемых исполнительным органом государственной власти региона (органом местного самоуправления), ответственным за составление и исполнение соответствующих региональных (местных) бюджетов для формирования СФП;

в) аналитических форм, используемых исполнительным органом государственной власти региона (органом местного самоуправления), ответственным за составление и исполнение соответствующих региональных (местных) бюджетов для выбора соответствующих вариантов СФП.

СФП используется для формирования проекта бюджета, оценки заемных и инвестиционных мощностей, анализа чувствительности к рискам, преемственности бюджетно-налоговой политики, оценки бюджетных параметров, способствует пониманию инвесторов.

Формат СФП позволяет оценить взаимосвязь различных статей бюджета текущих и капитальных расходов, объема долга и расходов по его обслуживанию.

Формат СФП должен отвечать реальным потребностям управления, а не только нормативным требованиям.

Формы СФП заполняются отчетной бюджетной информацией и прогнозными данными.

СФП утверждается исполнительным органом власти региона в начале бюджетного цикла.

Такой подход позволяет поместить годовой бюджет в многолетний контекст и при этом избежать сложностей, свойственных другим подходам к среднесрочному бюджетному планированию.

СФП служит системой раннего обнаружения бюджетных решений, не соответствующих среднесрочной финансовой политике руководства региона.

Такой подход делает бюджетный процесс более прозрачным и открывает больше возможностей для обеспечения финансовой дисциплины, чем это возможно при годовом бюджетном планировании.

СФП - это документ, связывающий воедино многие составляющие финансовой стратегии региона.

Он используется при разработке бюджета, проверке альтернативных версий, оценке инвестиционных и заемных мощностей.

СФП должен объяснить взаимосвязь и взаимозависимость различных компонентов бюджета, текущих доходов и расходов, возможности по обслуживанию долга, инвестиционной емкости, возможности по выдаче поручительств и многое другое.

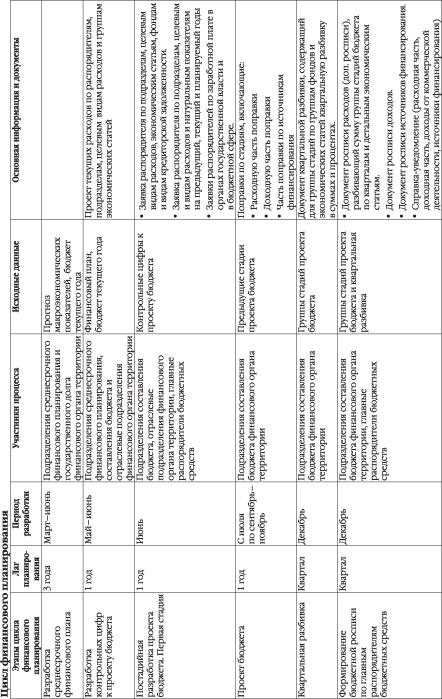

Цикл финансового планирования выглядит следующим образом:

- разработка СФП на 3 года;

- разработка контрольных цифр к проекту бюджета на следующий год на основе данных СФП в разрезе главных распорядителей бюджетных средств;

- постадийная разработка проекта бюджета до укрупненных экономических статей;

- формирование росписи расходов до детальных экономических статей по принятому бюджету и поквартальной разбивке;

- формирование ежемесячных лимитов бюджетных ассигнований до уровня главных распорядителей бюджетных средств; - формирование смет и лимитов бюджетных ассигнований до уровня бюджетных организаций;

- формирование бюджетов муниципальных образований с учетом нормативов финансовой обеспеченности;

- мониторинг показателей (уточнение прогноза), использованных при формировании СФП. Разработка СФП проводится ежегодно в период

с февраля по май.

Разработка СФП осуществляется подразделением среднесрочного финансового планирования финансового органа администрации субъекта Федерации или муниципального образования.

Разработка контрольных цифр проводится в мае-июне.

В разработке принимают участие подразделения среднесрочного финансового планирования, составления бюджета и отраслевые подразделения финансового органа администрации субъекта Федерации или муниципального образования.

Постадийная разработка проекта бюджета производится с июля по ноябрь-декабрь.

В разработке принимают участие подразделения составления бюджета и отраслевые подразделения финансового органа Администрации субъекта Федерации или муниципального образования, главные распорядители бюджетных средств и законодательные органы власти.

Формирование росписи расходов производится в декабре на основании поквартальной разбивки бюджета, формируемой подразделением составления бюджета финансового органа администрации субъекта Федерации или муниципального образования.

Корректировка бюджета и росписи расходов по главным распорядителям бюджетных средств подготавливается и производится подразделением составления бюджета финансового органа администрации субъекта Федерации или муниципального образования, а также главными распорядителями бюджетных средств и отраслевыми отделами.

Формирование и корректировка росписи расходов по лицевым счетам бюджетных учреждений (смета бюджетных учреждений) производится главными распорядителями бюджетных средств путем детализации бюджетных назначений, документов росписи расходов, справок-уведомлений.

Формирование ежемесячных лимитов бюджетных ассигнований до уровня главных распорядителей бюджетных средств осуществляется подразделениями исполнения бюджета (казначейством).

Формирование и корректировка ежемесячных лимитов бюджетных ассигнований бюджетных учреждений производится главными распорядителями бюджетных средств путем детализации ежемесячных лимитов бюджетных ассигнований главных распорядителей бюджетных средств по лицевым счетам бюджетных учреждений.

Формирование бюджетов муниципальных образований ведется независимо муниципальными образованиями с учетом нормативов финансовой обеспеченности.

Мониторинг показателей (уточнение прогноза), использованных при формировании СФП, осуществляется финансовым органом непрерывно в течении всего цикла финансового планирования в целях разработки СФП на следующие периоды и контроля реализации СФП.

Контроль реализации СФП осуществляется ежегодно перед началом нового бюджетного цикла, в феврале года, предшествующего планируемому.

Разработка среднесрочного финансового плана региона осуществляется следующим образом:

1. Предпосылки СФП:

- Правительство региона утверждает Программу (стратегию) социально-экономического развития региона на среднесрочную перспективу, в которой определены приоритеты развития региона;

- финансовый орган исполнительной власти региона вырабатывает региональную налоговую политику в рамках проводимой Правительством Российской Федерации налоговой и бюджетной политики на среднесрочную перспективу;

2. Исходные данные:

- основные показатели прогноза социально-экономического развития региона на среднесрочную перспективу, разработанные органом исполнительной власти региона, отвечающим за экономическое развитие региона;

- бюджет региона на текущий год;

- отчеты об исполнении бюджета за предыдущие годы;

3. Подразделение финансового органа, отвечающее за формирование доходной части среднесрочного финансового плана, осуществляет прогноз доходов финансового плана на среднесрочную перспективу, в соответствии с методикой расчета доходной части СФП.

4. На основании разработанной стратегии СФП, подразделением финансового органа, обеспечивающим разработку концепции долговой политики, формируется портфель долга.

Кроме того, этим подразделением производится расчет текущих расходов по обслуживанию долга.

5. Отраслевыми подразделениями финансового органа региона совместно с отраслевыми органами региона определяются направления развития отрасли и соответственно внутриотраслевые приоритеты финансирования.

6. Отраслевые подразделения финансового органа региона осуществляют планирование расходной части СФП (текущих и капитальных расходов) по отраслям в соответствии с функциональной структурой бюджетной классификации Российской Федерации (раздел-подраздел-целевая статья-вид расходов) в разрезе экономических статей или групп экономических статей, а также формируют предложения в адресную программу капитальных вложений на среднесрочный период и по целевым программам с учетом федеральных целевых программ и других средств федерального бюджета, перечисляемых в нижестоящие бюджеты.

7. Прогноз текущих расходов СФП осуществляется на основании:

7.1. фактического исполнения и прогноза объемов бюджетных услуг с учетом приоритетов развития отраслей (регулярно уточняется и предоставляется отраслевыми органами региона);

7.2. финансовых нормативов затрат;

7.3. индекса потребительских цен.

При этом:

- прогноз заработной платы (заработная плата и соответствующие начисления в соответствии с экономической структурой бюджетной классификации Российской Федерации) на среднесрочную перспективу зависит от принятой финансовой стратегии и может быть направлен на достижение прожиточного минимума, или на опережающий рост расходов на указанные цели по сравнению с увеличением расходов бюджета;

- прогноз оплаты коммунальных услуг осуществляется на основании прогноза тарифов жилищнокоммунальных услуг.

8. Подразделение межбюджетных отношений финансового органа региона определяет объемы (в том числе минимально необходимые):

- передаваемой в муниципальные образования финансовой помощи;

- получаемых из федерального бюджета финансовых средств.

9. Финансовый орган региона осуществляет балансировку доходной и расходной частей СФП. С целью достижения сбалансированности бюджетов на среднесрочный период могут быть рассмотрены изменения по следующим направлениям:

9.1. изменение стратегии финансов на среднесрочную перспективу, включающее выбор соотношения доходов и расходов СФП и формирование дефицита или профицита; 9.2. изменение сценарных условий социально-экономического развития региона;

9.3. изменение доходной части бюджета за счет:

9.3.1. изменения налоговой политики;

9.3.2. мероприятий, способствующих увеличению неналоговых доходов;

9.4. изменение приоритетов расходования бюджетных средств, включая:

9.4.1. изменение политики оплаты труда в бюджетной сфере;

9.4.2. изменение политики дотирования населению расходов по оплате услуг жилищно-коммунального хозяйства;

9.4.3. изменение инвестиционной политики;

9.4.4. мероприятия, связанные с проведением структурных реформ, в результате которых можно предлагать сокращение тех или иных расходов бюджета;

9.5. изменение долговой политики;

9.6. изменение политики межбюджетных отношений (прежде всего изменение финансовой помощи местным бюджетам муниципальных образований).

10.

На этапе балансировки СФП с целью увеличения или снижения расходов по отрасли осуществляется взаимодействие финансового органа региона с отраслевыми органами региона.

Финансовый орган региона информирует отраслевые органы региона о необходимости сокращения или увеличения по отрасли абсолютных или относительных показателей; отраслевые органы региона направляют в финансовый орган региона свои предложения и обоснования по реализации указанных изменений.