|

|

|

|

|

11. Различные совокупности принимаемых к рассмотрению изменений складываются в различные сценарии формирования СФП.

В результате финансовый орган формирует несколько вариантов СФП, которые предлагает на обсуждение политическому руководству региона.

Наиболее вероятный вариант сценария принимается в качестве базового.

По каждому из предложенных вариантов требуется политическое решение.

12.

Политическое руководство региона рассматривает и утверждает основные направления бюджетной, налоговой и инвестиционной политики на среднесрочный период и утверждает единственный вариант СФП.

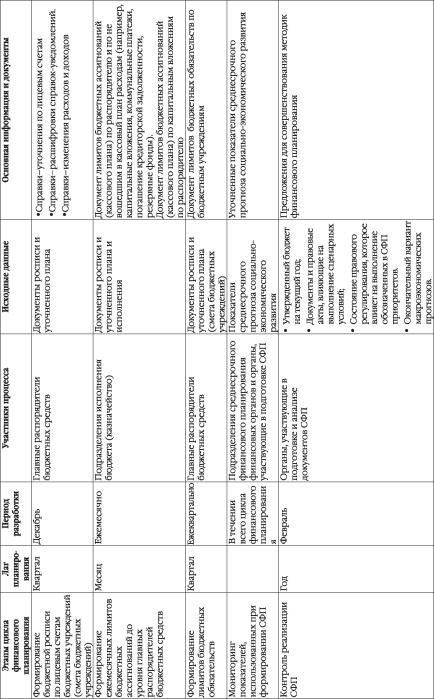

На рисунке 1 схематично представлены основные

этапы формирования СФП.

Завершающими этапами в действиях финансового

органа по разработке СФП территории являются:

- представление СФП руководству территориальной администрации и его принятие;

- организация использования СФП в целях разработки проекта бюджета на очередной год;

- установление порядка контроля и осуществление контроля исполнения СФП территории.

Исходные данные для СФП имеют следующую структуру:

1. Данные базы расчетов, включающие:

- Отчетные данные по бюджетам прошлых лет за 3 года.

- Данные по исполнению бюджета (финансированию) за прошлый год.

- Данные уточненного плана текущего года.

2. Показатели макроэкономического прогноза формируются из нескольких источников (МЭРТ РФ, экономического органа администрации территории, собственных прогнозов, запросов данных из других комитетов).

Прогноз макроэкономических показателей на 3-5 лет может строиться на основе прогноза социально-экономического развития РФ, выпускаемого МТЭР, на основе вербальной экономической логики и установленных трендов развития экономики региона, регрессионного анализа по временным рядам, кросс-секционным данным для всех регионов РФ или панельным данным, а также с использованием математического моделирования экономики региона.

3. Показатели направлений бюджетно-финансовой политики:

- предложения по изменению налоговых ставок,

- предложения по темпам роста зарплаты бюджетной сферы,

- сценарные условия прогноза долга,

- показатели принятых и измененных целевых программ

- объемы капитальных расходов

4. Натуральные показатели прогноза ведомств по:

- объемам услуг,

- тарифам.

На рисунке 3 в обобщенном виде представлены исходные данные, используемые при формировании СФП. Исходные данные и сведения для формирования СФП

Прогнозируемые объемы предоставления государственных и муниципальных услуг, представленные в натуральном выражении

Роспись утверждённого бюджета на текущий год

Показатели среднесрочного прогноза социальноэкономического развития

Финансовые нормативы, утвержденные Бюджетным кодексом РФ и нормативными актами высшего исполнительного органа государственной власти территории

Отчет об исполнении бюджета за предыдущий финансовый год

Стратегический план развития территории Основные направления налоговой политики на среднесрочную перепек

Программа развития бюджетного федерализма в РФ на среднесрочную перспективу

Структура варианта среднесрочного финансового плана представляет собой набор форм, состоящий из основной формы СФП и набора форм приложений к основной форме.

Набор форм приложений расшифровывает отдельные позиции СФП и описывает варианты и условия, предложенные при формировании расчетных значений (различные сценарные условия).

Под показателями СФП понимается иерархическая классификация показателей СФП.

По каждому показателю приводятся значения:

- По отчету за год-3, год-2

- По оперативному отчету за год-1

- По бюджету текущего года

- По прогнозу за год+1, год+2, год+3.

При подготовке СФП и с учетом специфики конкретной территории используются следующие форматы документов:

1. перспективный финансовый план на 20_ - 20_ год (исполнение, отчет, прогноз);

2. показатели прогноза социально-экономического развития региона;

3. макроэкономические показатели;

4. показатели, отражающие сценарные условия развития региона;

5. финансовые соотношения показателей бюджета;

6. доходы консолидированного бюджета;

7. структура доходов бюджета;

8. поправочные коэффициенты, используемые при расчете доходов бюджета;

9. поправочные коэффициенты, используемые при расчетах расходов бюджета;

10. проектируемые расходы бюджета по функциональной структуре в разрезе видов расходов и экономических статей;

11. натуральные показатели по расходам бюджета;

12. сценарные условия прогноза долга на 20__- 20__годы;

13. целевые бюджетные фонды, смета доходов и расходов на период год- год+3;

14. параметры инвестиционной составляющей, источники финансирования фондов на год - год+3 гг.;

15. программа государственных заимствований на 20_- 20_годы;

16. расчет возможных расходов бюджета на погашение государственных гарантий; 17. проектируемые расходы бюджета по функциональной структуре расходов бюджета (по разделам);

18. проектируемые расходы бюджета по функциональной структуре расходов бюджета (по подразделам);

19. экономическая структура расходов;

20. проектируемые расходы бюджета по функциональной структуре расходов бюджета в разрезе экономических статей;

21. проектируемые расходы бюджета по функциональной структуре расходов бюджета в разрезе целевых статей;

22. источники финансирования дефицита бюджета;

23. темпы роста доходов бюджета, %;

24. темпы роста расходов бюджета, %;

25. удельный вес расходов бюджета по функциональной структуре;

В СФП могут быть предложены различные подходы

к оптимизации риска дефицита, связанного с ошибками в прогнозе.

- Создание стабилизационного фонда, покрывающего рискованную часть доходов, связанных с конъюнктурой на мировых рынках;

- Повышение качества прогноза доходов;

- Заключение страхового договора с профессиональной страховой организацией.

2.5. Связь между СФП и другими документами, разрабатываемыми и используемыми в рамках финансового планирования на территории

В соответствии с задачами и содержанием настоящей Концепции для осуществления процесса финансового планирования необходимо наличие нижеперечисленных документов и материалов.

3.1.1. Бюджетное послание Президента РФ

Использование Бюджетного послания Президента РФ при составлении проекта бюджета предусмотрено Бюджетным кодексом РФ.

Бюджетное послание Президента РФ содержит основные приоритеты бюджетной политики РФ на очередной финансовый год (а по ряду позиций - и на перспективу), и направляется Федеральному Собранию РФ не позднее марта года, предшествующего очередному финансовому году.

3.1.2. Бюджетные послания глав исполнительной власти субъектов РФ

Бюджетные послания Глав исполнительной власти разрабатываются и направляются в органы представительной власти.

Субъектом РФ принимается закон, устанавливающий использование ежегодного послания главы исполнительной власти при подготовке среднесрочного финансового плана и проекта бюджета.

3.1.3. Бюджетные послания глав исполнительной власти муниципальных образований

Уставами муниципальных образований необходимо предусмотреть положения об использовании бюджетного послания исполнительной власти муниципального образования (администрации) его представительным органом (Совету) при разработке среднесрочного финансового плана и проекта бюджета, устанавливающего приоритеты социально-экономического развития.

3.2. Документы и материалы по социально-экономическому развитию территории

3.2.1. Прогноз социально-экономического развития соответствующей территории на очередной год и на среднесрочный период

Прогноз носит информационно-рекомендательный характер и не является директивой, обязательной для исполнения всеми субъектами хозяйствования.

3.2.2. Прогноз развития государственного или муниципального сектора экономики

на очередной год и на среднесрочный период Прогноз развития государственного или муниципального сектора экономики (соответственно формы 3-п или 4-п) на очередной год и на среднесрочный период разрабатывается в составе общего прогноза и носит характер плана-прогноза.

Стратегический прогноз определяет общую направленность развития территории, сосредотачиваясь на приоритетных отраслях и сферах жизнедеятельности, определяющих конкурентоспособность территории.

3.2.3. Долгосрочные целевые программы

Долгосрочные целевые программы, утвержденные к финансированию за счет бюджетных средств, могут использоваться при формировании СФП в части сведений о распределении объемов и источников финансирования по годам.

3.2.4. Инвестиционная программа

Инвестиционная программа на очередной год и на среднесрочный период.

3.2.5. Прогноз развития государственного или муниципального сектора экономики

Прогноз развития государственного или муниципального сектора экономики соответствующей территории на очередной год и на среднесрочный период.

3.3. Финансово-бюджетные документы и материалы

3.3.1. Проектировки основных показателей федерального бюджета на среднесрочную перспективу

Проектировки основных показателей федерального бюджета на среднесрочную перспективу разрабатываются Министерством финансов РФ одновременно с проектом федерального бюджета на очередной финансовый год и включают ряд показателей бюджета с установкой (проектировками) на среднесрочный период в три года.

3.3.2. Основные направления бюджетной и налоговой политики

Основные направления бюджетной и налоговой политики РФ и соответствующей территории на очередной финансовый год в определенной части по своему содержанию - постановке целей, направлениям и средствам их достижения - выходят за рамки только очередного года и могут быть использованы при формировании СФП.

3.3.3. Отчет и Прогноз сводного финансового баланса

Отчет и Прогноз сводного финансового баланса по территории, соответственно, за прошедший год и на очередной финансовый год могут быть использованы при разработке СФП на стадии анализа информации.

за прошедший год и оценка ожидаемого исполнения бюджета текущего года

Отчетные материалы по исполнению бюджета за прошедший год и оценки ожидаемого исполнения бюджета текущего года при разработке и корректировке СФП выполняют функции важного источника информации для анализа и обоснования плановых значений показателей СФП.

3.4. Инструктивно-методические материалы, нормативы и сведения, необходимые для составления проектов бюджетов

К ним относятся формируемые на федеральном уровне сведения о:

- действующем на момент начала разработки проекта бюджета налоговом законодательстве;

- нормативах отчислений от собственных и регулирующих доходов бюджетов других уровней бюджетной системы РФ;

- предполагаемых объемах финансовой помощи, предоставляемой из бюджетов других уровней бюджетной системы РФ;

- видах и объемах расходов, передаваемых с одного уровня бюджетной системы РФ на другой;

- нормативах финансовых затрат на предоставление государственных или муниципальных услуг;

- нормативах минимальной бюджетной обеспеченности.

4. Возможности, особенности и порядок использования СФП при разработке проекта бюджета на очередной год.

Возможности и основные особенности использования СФП при разработке администрацией соответствующей территории проекта бюджета на очередной год вытекают из следующих общих принципов государственного прогнозирования в РФ:

- научная обоснованность и объективность прогнозирования;

- единство политики и экономики в государственном прогнозировании;

- участие в государственном прогнозировании основных экономических субъектов управления - федеральных органов исполнительной власти, органов исполнительной власти субъектов российской федерации, объединений предпринимателей, профсоюзов и других;

- взаимодействие всех участников государственного прогнозирования с целью достижения согласованного представления о перспективах развития;

- последовательное уточнение государственных прогнозов в ходе взаимодействия участников прогнозного процесса; - единство методических подходов и информационного обеспечения всей системы прогнозов, что предполагает возможность перехода от показателей прогнозов с одним временным горизонтом к показателям прогноза с другим горизонтом;

- системность процесса государственного прогнозирования, включая логическое и конструктивное единство прогнозов на разных уровнях территориального управления, предполагающего охват отраслей, секторов, сфер и субъектов хозяйственно-экономической деятельности и территорий, а также различных форм собственности, достаточный для целостного представления о социально-экономической ситуации в перспективе и для принятия решений в области экономической, социальной и инновационной политики;

- сбалансированность номенклатуры и состава прогнозных показателей и временного горизонта прогноза;

- непрерывность прогнозирования и скользящий характер прогнозов, обеспечивающий в каждом временном периоде достаточный горизонт для принятия обоснованных решений в области экономической политики;

- сочетание поискового (на основе исследования существующих тенденций и факторов) и целевого подходов к прогнозированию, что создает условия для обоснованного и реалистичного выбора целей и путей их достижения, определения направлений реализации задач, стоящих перед государством и обществом, в том числе с использованием программ различного уровня (федеральных, региональных, отраслевых и т.д.);

- вариантность прогнозов.

Возможности использования СФП в качестве базового документа при разработке проекта бюджета на очередной год определяются степенью его соответствия проекту бюджета на очередной год по следующим признакам:

- идеологии, общей направленности и характера содержания двух названных документов;

- сходству (близости) закладываемых приоритетов развития территории;

- единству (сводимости) форматов СФП и проекта бюджета;

- идентичности форм, применяемых (финансово-бюджетных) классификаций и названий показателей;

- близости (сходству, взаимодополняемости) методических подходов к расчетам показателей на очередной год и на среднесрочный период;

- отражению в двух формируемых документах основных направлений финансово-бюджетной политики на территории.

Особенности использования СФП при разработке проекта территориального бюджета на очередной год:

- проведение процедур оценки достоверности значений показателей, соответствия поступления и расходования средств (СФП и сформированный на его основе бюджет); - анализ результативности исполненных бюджетов;

- проверка альтернативных версий;

- повышение точности бюджетных проектировок, путем представления их в нескольких вариантах;

- возможности пересмотра структуры территориального бюджета.

Такой подход к роли СФП устанавливает новый порядок составления и рассмотрения проекта бюджета территории.

Для прогнозирования доходных источников бюджета региона, поступления по которым будут составлять более 1% от доходной части бюджета, за исключением безвозмездных перечислений и доходов от предпринимательской и иной приносящей доход деятельности, при составлении проекта бюджета используются уточненные данные прогноза на основе налогооблагаемой базы.

Для уточнения прогноза доходных источников могут использоваться методы краткосрочного прогнозирования, основанные на эконометрических моделях.

На основе утверждённого СФП рассчитываются контрольные цифры расходов к проекту бюджета.

Определение контрольных цифр расходов для проекта бюджета осуществляется структурными подразделениями отраслевого финансирования исполнительного органа государственной власти региона (органом местного самоуправления), ответственным за составление и исполнение соответствующих региональных (местных) бюджетов.

Основой для определения контрольных цифр расходов на следующий финансовый год является следующие данные:

а) функциональная структура расходов бюджета, утвержденная нормативным актом высшего исполнительного органа государственной власти региона на срок, определенный СФП;

б) распределение функциональной структуры расходов бюджета по целевым статьям расходов на срок, определенный СФП, утвержденное нормативным актом исполнительного органа государственной власти региона (органом местного самоуправления), ответственным за составление и исполнение соответствующих региональных (местных) бюджетов;

в) ведомственная структура расходов бюджета в разрезе главных распорядителей бюджетных средств по подразделам, целевым статьям расходов, утвержденная в бюджете текущего финансового года, за исключением целевых статей расходов:

- имеющих ограниченный срок действия;

- утративших значение в результате изменения полномочий главных распорядителей бюджетных средств;

- носящих характер разовых выплат или единовременных расходов;

- в иных случаях в соответствии с действующим законодательством;

г) перечень главных распорядителей бюджетных средств, подлежащих включению в проект бюджета на очередной финансовый год, утвержденный распоряжением главы исполнительной власти региона; д) нормативы по экономическим статьям расходов;

е) натуральные показатели, характеризующие объемы оказания предоставляемых государственных услуг по основным целевым статьям расходов бюджета на основании отчёта об исполнении бюджета по сети, штатам и контингентам за предыдущие годы, и объемы предоставляемых услуг на срок, определенный СФП.

ж) предварительный отчет о финансировании расходов бюджета региона за предыдущий финансовый год.

Формирование контрольных цифр расходов для перехода от СФП к проекту бюджета осуществляется следующими этапами:

1. Структурное подразделение финансового органа, осуществляющее подготовку составления бюджета, формирует и доводит до структурных подразделений финансового органа, осуществляющих отраслевое финансирование, предварительные консолидированные значения контрольных цифр по каждой целевой статье расходов в целом по бюджету на очередной финансовый год, закрепленной за соответствующим отраслевым структурным подразделением.

2. Структурные подразделения финансового органа, осуществляющие отраслевое финансирование, рассматривают представленные материалы, и на основе нормативных документов, анализа предварительного отчета о финансировании расходов бюджета за предыдущий финансовый год, расчетов по целевым статьям распределяют предварительные консолидированные значения контрольных цифр по каждой целевой статье расходов по главным распорядителям бюджетных средств, перечень которых утвержден распоряжением главы исполнительной власти региона.

Расчеты осуществляются с учетом нормирования расходов по укрупнённым группам экономических статей с учетом натуральных показателей, характеризующих средний расход средств на единицу предоставляемых услуг.

Структурные подразделения финансового органа, осуществляющие отраслевое финансирование, вправе предложить перераспределение средств между целевыми статьями расходов в пределах курируемых этим отделом целевых статей при не соответствии значения контрольных цифр целевых статей расходов реальной потребности в бюджетных ассигнованиях с обоснованиями и расчетами.

3. Структурное подразделение финансового органа, осуществляющее подготовку составления бюджета, сводит предоставленное структурными подразделениями финансового органа, осуществляющими отраслевое финансирование, распределение целевых статей расходов по главным распорядителям бюджетных средств, а также:

- формирует типовую форму для предоставления главным распорядителям бюджетных средств контрольных цифр по проекту бюджета, - формирует контрольные цифры расходов по каждому главному распорядителю бюджетных средств в целом,

- разрабатывает методические указания по порядку представления заявок на выделение средств из бюджета на следующий год.

4. Орган государственной власти субъекта РФ, ответственный за исполнение бюджета субъекта РФ, подготавливает и доводит до сведения исполнительных органов государственной власти субъекта РФ методические указания по составлению заявок на финансирование из бюджета субъекта РФ и контрольные цифры расходов бюджета субъекта РФ на очередной финансовый год.