Основные направления бюджетной политики в России

Оппоненты ссылаются на то, что критерии классификации, которые становятся основой определения величины финансовой поддержки, не могут не быть субъективными. Однако такой подход противоречит здравому смыслу.

Например, республики Тыва, Алтай и Хакасия относительно сравнимы, но выравнивание до среднего уровня по этой группе не позволит реализовать минимальные социальные стандарты на их территории.

Аналитики ссылаются на расчеты, которые показывают, что любые классификации (в том числе по уровню дефицита) непригодны для планирования финансовой поддержки, и в свою очередь предлагают использовать нормативы, выработанные для ЖКХ, здравоохранения и образования. Необходимо только рассчитать корректирующие коэффициенты, показывающие, насколько больше (меньше), чем в среднем по России, расходы каждого субъекта РФ на реализацию федеральных стандартов с учетом природно-географических и социально-экономических особенностей региона (отношение обоснованной потребности каждого региона по расходам на ЖКХ, образование и здравоохранение к среднероссийской). По их мнению, это повысит уровень достоверности расчетов, позволит лучше учитывать специфику регионов.[14]

По расчетам Министерства экономики, финансовая самообеспеченность регионов, как правило, не превышает 60%, в 45 регионах собственные финансовые источники (без учета трансфертов) покрывают не менее 70% всех расходов и только в 13 регионах - 85%.

Механизма стимулирования регионов к поиску и увеличению собственных доходных источников для финансирования социальной сферы и достижения финансовой самодостаточности в Концепции нет. Все меры в этой области сводятся к административным действиям (от аудиторских проверок до прекращения финансирования из ФФПР).

Так, для обеспечения защиты интересов федерального бюджета и лучшей мобилизации финансовых ресурсов в Концепции предусмотрено, что в случаях нарушения субъектом Федерации установленного законодательством РФ порядка зачисления налогов и иных доходов в федеральный бюджет, а также порядка закупки товаров, оплаты работ и услуг для государственных нужд правительство вправе приостановить финансирование из федерального бюджета федеральных программ, реализуемых на территории субъекта, а также передачу средств по взаимным расчетам, трансфертам, субвенциям, дотациям, бюджетным ссудам и кредитам, выделение средств из фонда льготного кредитования сезонных затрат в сельском хозяйстве и лизингового фонда обеспечения агропромышленного комплекса машиностроительной продукцией, централизованные поставки продукции из государственных ресурсов или прекратить выдачу лицензий на экспорт.

Как показывает опыт, этого явно недостаточно. Хаотичная регламентация федеральными органами власти направлений расходов бюджетов субъектов Федерации чревата конфликтами.

В частности, при обсуждении Концепции неоднократно предлагалось сильнее дифференцировать финансовую поддержку (в том числе на детские пособия, ЖКХ, медицинское страхование и пр.). Кроме того, условием выделения финансовой поддержки стало утверждение в Минфине плана финансовой стабилизации региона. Иными словами, под благовидным предлогом восстанавливается советская система постатейной балансировки региональных бюджетов, которой были присущи два существенных недостатка: она не стимулировала реципиентов к более полному использованию собственных возможностей по повышению доходов и требовала огромных средств для своей реализации.[15]

Такое восстановление сейчас может стать экономически и политически гибельным, потому что:

-

- помощь центра (например, по детским пособиям) одному региону и отказ в помощи другому крайне сложно обосновать с точки зрения Конституции;

- ограниченность ФФПР не позволяет проводить балансировку по всем статьям, что неизбежно приведет к использованию конфликта в политических целях (например, центр против общественного транспорта или против ветеранов) или даже к судебным спорам (которые, скорее всего, выиграют регионы);

- предоставляя подобную помощь, центр де-факто берет на себя часть ответственности за финансирование мероприятий, находящихся в полном ведении региональных и местных властей. Тем самым он оказывается в заведомо проигрышном политическом и экономическом положении.

Специалисты предлагают альтернативу восстановлению неэффективной системы постатейной балансировки бюджетов. Чтобы стимулировать регионы к более полному использованию собственных источников доходов и достижению финансовой самодостаточности, целесообразно выделять трансферты из ФФПР, фиксируя повышенную долю субъектов РФ в федеральных налогах в размере, который позволил бы обеспечить поступление причитающегося им объема поддержки из ФФПР без финансовых потоков из центра. Эта доля должна закрепляться за регионами на несколько лет и не пересматриваться даже при росте или снижении бюджетной потребности субъектов Федерации.

Иными словами, при единых для всех регионов ставках расщепления федеральных налогов этот фонд будет финансироваться не через выделение средств из федерального бюджета, а через установление повышенной доли НДС и налога на прибыль, которые подлежат зачислению в региональный бюджет в счет ФФПР.

Предположим, субъекту Федерации намечено выделить 100 млн рублей финансовой поддержки, а в базовом периоде в его бюджет по НДС поступило 400 млн. Тогда фонд мог бы финансироваться следующим образом. Поскольку по закону 75% НДС поступает в федеральный бюджет, 25% - в региональный (300 и 100 млн рублей), финансирование ФФПР в размере 100 млн рублей в данном случае равно 25% поступлений по НДС. Следовательно, на 3-5 лет следует установить, что фактическая пропорция расщепления НДС для данного субъекта Федерации составляет 50:50 независимо от изменения доходов его бюджета.

Через 3-5 лет пропорция распределения ФФПР может измениться и соответственно будут пересмотрены доли федеральных налогов, дополнительно зачисляемые в бюджеты субъектов Федерации в счет финансирования фонда.

Таким образом, регион получил бы значительные стимулы к развитию собственной налоговой базы. Но стимулирующий эффект гарантированно достигается лишь при фиксации предложенного порядка финансирования фонда на 3-5 лет. При ежегодном перераспределении ФФПР субъекты Федерации заинтересованы в занижении доходов своих бюджетов, чтобы получить дополнительную финансовую поддержку.

В случае неизменности пропорций распределения фонда на длительный период (сравнимый с периодичностью губернаторских выборов) при финансировании фонда через закрепление повышенных ставок отчислений от федеральных налогов занижение доходов становится невыгодным. В результате недобора налогов не будут выполнены социальные обязательства, что чревато проигрышем на выборах.

Следовательно, территориальные органы власти будут заинтересованы в развитии собственной налоговой базы и ликвидации дотационности. Не центр, а регион будет искать резервы роста доходов, способы реализации социальных стандартов на своей территории и нести ответственность перед избирателями за ошибки при планировании и исполнении региональных бюджетов.

Величина ФФПР в 1994 г. определялась в размере 22% НДС (кроме НДС по импортным товарам), в 1995 г. - 27%, в 1996 г. законом О федеральном бюджете было установлено, что фонд формируется за счет 15% (с 1998 г. - 14%) налоговых поступлений в федеральный бюджет за исключением ввозных таможенных пошлин и подоходного налога с физических лиц (до 1997 г. 10% подоходного налога с физических лиц подлежало зачислению в федеральный бюджет)(см. Приложение 1).[16]

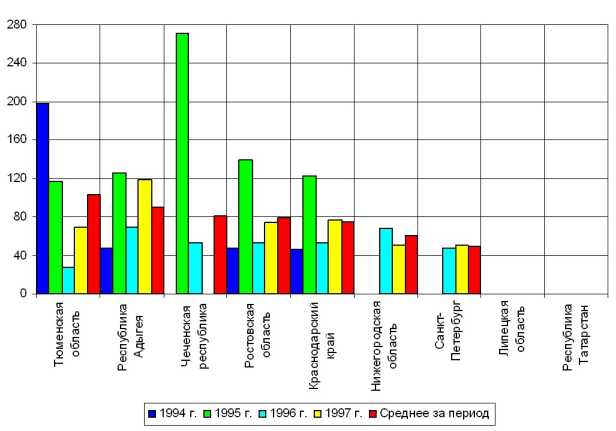

Как видно из диаграммы, размеры выделенных трансфертов в среднем за период 1994 1997 гг. колеблятся в зависимости от финансовой обеспеченности регионов. В частности, Республике Адыгея за данный период из ФФПР было выделено 90 % от запланированого объема, что говорит о низкой величине собственных доходов республики.

Министерство финансов в рамках реализации Концепции к осени 1998 г. подписало соглашения об оздоровлении финансов с администрациями более 80 регионов и не подписало с девятью субъектами - Краснодарским краем и регионами-донорами, которые не пользуются дополнительной поддержкой из федерального бюджета и требуют перераспределения налоговых поступлений.

Далее региональные администрации должны заключать аналогичные соглашения с муниципальными образованиями.

2.3 Диаграмма финансовой поддержки регионов, реально выделенной через ФФПР, % запланированного объема По типовому варианту соглашения (в конкретных соглашениях отдельные пункты скорректированы) регионы должны увеличить денежное наполнение бюджета, сократить долю зачетных форм по регулирующим федеральным налогам в 1998 г. и отказаться от них полностью в 1999 г. Кроме того, администрации субъектов Федерации обязались провести реструктуризацию задолженности юридических лиц перед своими бюджетами с предоставлением отсрочки на 4 года по налогам и сборам, на 10 лет - по штрафам и пеням. Условием реструктуризации является своевременное и полное погашение текущих платежей. Регионы также должны сократить свои бюджетные расходы; привести условия оплаты труда работников бюджетной сферы в соответствие с Единой тарифной сеткой и нормативными актами (т.е. снять необеспеченные региональные льготы и надбавки); привести тарифы ЖКХ в соответствие с федеральными стандартами; установить лимиты по электро- и теплоэнергии для организаций-бюджетополучателей; сократить перекрестное субсидирование по энергетике и транспорту. Есть и другие ограничения - по реализации инвестиционных программ (только после выплаты зарплаты), по поддержке предприятий (нельзя поддерживать должников) и по расходам самих администраций.

Приманкой для согласия регионов на столь радикальные меры послужили ответные обязательства центра. Он предоставил регионам, согласившимся на финансовое оздоровление, отсрочку на погашение беспроцентных ссуд по зарплате за 1997 г. (около 13 млрд рублей), а затем за 1998 г. Кроме того, обращения региональных администраций о предоставлении средств из федерального бюджета теперь будут рассматриваться только в случае, если соглашение заключено и выполняется.

Иногда в договоры включалось обязательство центра погасить кредитную задолженность федеральных министерств предприятиям региона. Были предоставлены ссуды на кассовый разрыв, особенно по сельскохозяйственным районам. Некоторым регионам обещана помощь при выплате купонного дохода по областным облигациям. Регионы, особенно прибегавшие к внешним заимствованиям, и сами понимают необходимость оздоровления финансов.

Более 60 регионов представили собственные программы финансового оздоровления с конкретным наполнением статей соглашения.

Региону, который не выполнит свои обязательства (свертывание зачетных схем и ликвидация неденежных средств в налоговых поступлениях) и не перечислит средства в федеральный бюджет или не вернет ссуды, грозят санкции (приостановка финансирования из федерального бюджета и отказ в предоставлении дополнительной помощи). В этой связи важен переход на финансирование через Федеральное казначейство.

Кроме того, министерство будет проводить аудит исполнения региональных бюджетов.

Основные направления бюджетной политики в России

Российская экономика переживает большие трудности: остановился рост валового внутреннего продукта, продолжается спад инвестиций, уменьшается собираемость налогов и других государственных сборов и платежей, растут расходы по обслуживанию сборов и платежей, растут расходы по обслуживанию внутреннего и внешнего государственного долга. Сложное положение в социальной сфере, снижаются доходы населения, а значит, и уровень потребления.

В результате ухудшения коньюнктуры на мировом рынке сократились доходы России от продажи нефти, газа, цветных металлов в весьма ощутимых размерах - около 30 млрд.руб.

В этих сложнейших условиях в Министерстве финансов России подготовлены основные направления бюджетной и налоговой политики на период до 2001 года. Ее целями и задачами являются:

-

- достижение устойчивого экономического роста и создание для этого соответствующих макроэкономических условий;

- рост реальных доходов и потребления населения.

Чтобы успешно решить поставленные задачи, приоритетными направлениями бюджетной политики на среднесрочную перспективу были определены:

-

- осуществление налоговой реформы на основе принятия Налогового кодекса и повышение на этой основе собираемости налогов;

- осуществление бюджетной реформы на основе принятия Бюджетного кодекса и упорядочения бюджетного процесса в Российской Федерации;

- полномасштабный переход на казначейское исполнение федерального бюджета, а также бюджетов субъектов Российской Федерации, местных бюджетов, государственных внебюджетных фондов;

- сокращение государственных расходов при полном выполнении бюджетных обязательств;

- сокращение дефицита федерального бюджета до 2% ВВП;

- снижение государственных заимствований, увеличение сроков их погашения при уменьшении доходности государственных ценных бумаг и процентных ставок до уровня, обеспечивающего движение финансовых ресурсов в реальный сектор экономики;

- совершенствование межбюджетных отношений.

Поставленные цели можно достичь только при реализации активной промышленной политики на основе разработки реалистичного федерального бюджета, снижения высоких издержек производства, повышения платежеспособного спроса, устранения неплатежей, ускорения инвестиционных процессов за счет эффективного использования бюджета развития. С учетом всего этого в Минфине России были разработаны макроэкономические показатели на среднесрочную перспективу (1999-2001 гг.) исходя из задачи достичь к 2001 г. экономического роста 5% в год.

При этом основа для достижения прогнозируемых результатов закладывается уже в текущем году, в котором рост реальных объемов промышленного производства и ВВП ожидается соответственно на уровне 3 и 2%, а уровень инфляции- в среднем за год - в пределах 7,0 - 7,8%. Все расчеты базировались на прогнозе социально-экономического развития Российской Федерации на 1999-2001 гг. и были направлены на создание благоприятного инвестиционного климата в стране за счет снижения годового уровня инфляции до 3,7 - 4,5% к концу 2001 г.

В целях достижения намеченных экономических результатов предусматривается обеспечить рост инвестиций в основной капитал за счет всех источников финансирования на уровне 4-6% в год. Кроме того, ежегодный рост иностранных инвестиций составит порядка 2 млрд.долл.США.

Одним из условий достижения экономического роста является наличие свободных финансовых ресурсов у субъектов хозяйствования, которые могут быть направлены на инвестиционные цели. В первую очередь к таким ресурсам относятся прибыль и амортизационные отчисления.

Согласно макроэкономическим прогнозам прибыли по всем видам деятельности (с учетом введения Налогового кодекса с 1999 г.) возрастет к концу 2001 года до 245 млрд.руб., или на 6,5% к уровню 1997 г., а амортизационные отчисления - до 740 млрд.руб., или на 85%. Принятие Налогового кодекса будет, на нашему мнению, способствовать значительному росту амортизационных отчислений, являющихся одним из основных источников инвестиций.[17]

Здесь, правда, следует заметить, что в условиях введения Налогового кодекса произойдет снижение удельного веса доходов бюджета в ВВП, начиная с 1999 г. на 0,5 процентных пункта. Предусматривается сократить перечень действующих в настоящее время налогов, сборов и иных обязательных платежей со 100 видов до менее чем 30.

Вместе с тем ослабление налогового бремени не приведет к заметному уменьшению налоговых поступлений в доход бюджета, поскольку предусматривается осуществить ряд мер, способствующих росту собираемости налогов за счет отмены ряда налоговых льгот.

В результате проводимой налоговой реформы произойдет изменение структур налоговых доходов бюджета. При увеличении доли косвенных налогов сократится удельный вес прямых налогов (налог на прибыль и подоходного налога с физических лиц) в общем объеме доходов бюджета за счет снижения ставок налогообложения.

Несколько возрастет по сравнению с 1997 г. доля ресурсных платежей в связи с расширением перечня природных ресурсов, подлежащих платному использованию.

Основные ставки налога на добавленную стоимость на 1999-2001 гг. сохранены на уровне действующих в настоящее время (основная - 20% и льготная на отдельные продовольственные и детские товары - 10%) при отмене пока еще действующих отдельных налоговых льгот ( для работ по строительству жилых домов, производимых с привлечением средств бюджетов и целевых внебюджетных фондов, научно-исследовательских и опытно-конструкторских работ). Наиболее оптимальным вариантом является установление единой ставки НДС в размере 18%.

Кроме того, предусмотрено снижение общей ставки налога на прибыль с 35% действующей в настоящее время до 30%, в том числе снижение федеральной ставки с 13 до 11% и предельной ставки налога в части, зачисляемой в бюджеты субъектов Российской Федерации, - с 22 до 19%.

Расширен перечень подакцизных товаров, по которым применяются специфические ставки за счет введения их, наряду с алкогольной продукцией и табачными изделиями, на бензин, а также на дизельное топливо и масла в связи с отменой по ним налога на реализацию горюче-смазочных материалов. Специфические ставки акцизов проиндексированы в меру прогнозируемого роста потребительских цен.

Учтена плата за пользование водными объектами, а также плата за право пользования объектами животного мира и водными биологическими ресурсами.

Шкала обложения подоходным налогом предусмотрена в том виде, в каком она введена с 1 января 1998 г.

В качестве регионального налога предусмотрен налог с продаж, с предельной ставкой в размере 5% и расширенным перечнем товаров, работ, услуг населению, освобождаемых от налогообложения при одновременной отмене большинства местных налогов.

Из налога на прибыль предприятий и подоходного налога с физических лиц выделен налог на доходы от капитала, взимаемой с доходов, получаемых в виде дивидендов или в виде процентов по ценным бумагам и вкладам на счетах банков.

Средний уровень собираемости налоговых доходов на 1999 год заложен исходя из фактически сложившегося его уровня в 1997 г. (включая денежные зачеты, проведенные в соответствии с Указом Президента Российской Федерации от 14 августа 1997 г. 880). В дальнейшем, учитывая предусмотренные Налоговым кодексом дополнительные меры по администрированию налогов, прогнозируется повышение уровня собираемости налоговых доходов в 2000 году на 2 процентных пункта (0,22% ВВП).

В составе неналоговых доходов наибольший удельный вес прогнозируется по доходам от продажи и использования государственной собственности (около 55-58% всех неналоговых доходов). При этом в основу расчетов таких доходов был положен проект Государственной программы приватизации государственного имущества в Российской Федерации, складывающиеся тенденции в приватизации, возможные сроки поступления средств от продажи государственного имущества.

Планируется также рост арендной платы от сдачи в аренду имущества, находящегося в государственной собственности, и дивидендов по акциям, принадлежащим государству, в связи с проведением работы по реализации внесенных предложений по отмене действующих в настоящее время льгот по их уплате, установленных для отдельных хозяйствующих субъектов и отраслей народного хозяйства.

Структура внутренних заимствований характеризуется устойчивым ростом как абсолютных, так и относительных показателей привлечения среднесрочных и долгосрочных купонных облигаций. Если в 1998 г. они составили 67,2 млрд.руб., или 59,8% от общего объема заимствований, то к 2001 г. объем среднесрочных заимствований должен быть доведен до 70% всех размещаемых обязательств Правительства Российской Федерации.[18]

Проведение бюджетной политики осложняется нарастанием в последние годы расходов бюджета по обслуживанию государственного долга, основная часть которых приходится на 1999 г., что приведет к снижению непроцентных расходов, а значит и сокращению подлежащих распределению государством бюджетных средств. Уровень расходов по обслуживанию государственного долга определен исходя из необходимости уплаты процентов за произведенные в прошлом государственные заимствования и несмотря на некоторое снижение в предстоящие три года остается весьма значительным.

Возможности осуществления бюджетной политики в среднесрочный перспективе определяются величиной непроцентных расходов бюджета.

Однако в составе расходов, не связанных с обслуживанием государственного долга, необходимо выделить бюджетные ассигнования, финансирование которых должно быть обеспечено в обязательном порядке. Среди таких расходов определены следующие 5 групп.

1. Расходы на обеспечение обороноспособности и правопорядка в стране находятся в ведении Федерации и не могут быть значительно сокращены или переданы на финансирование из бюджетов других уровней. Проведение военной реформы не приведет в среднесрочной перспективе к сокращению оборонного бюджета, поскольку будет происходить реструктуризация расходов в пользу опережающего роста затрат на НИОКР и закупку вооружений и военной техники.

Удельный вес расходов на оборону и правоохранительную деятельность составит в общем объеме бюджета не менее 27-29%.

При этом предусматривается рост бюджетных ассигнований, направляемых на обеспечение комплекса социальных проблем, связанных, в первую очередь, с принятием федеральной программы обеспечения жильем военнослужащих и членов их семей.

2. Расходы на выполнение в полном объеме обязательств государства в части расчетов по выплате пенсий с Пенсионным фондом и военнослужащими. Поскольку поступающих в Пенсионный фонд сборов не хватает на обеспечение выплаты пенсий в связи с постоянным повышением им минимального уровня, а также увеличением выплат пенсий военнослужащим, вызванным проводимой военной реформой, государство будет обеспечивать финансирование этих расходов из федерального бюджета.

Объем средств бюджета, необходимый на эти цели, составит порядка 9% расходной части федерального бюджета.

3. Расходы из фонда финансовой поддержки регионов, образуемые как доля от налоговых поступлений в федеральный бюджет. Несмотря на то, что доля средств федерального бюджета, направляемая на оказание финансовой поддержки регионов, будет постепенно сокращаться в связи с совершенствованием системы межбюджетных отношений, укреплением собственной доходной базы бюджетов регионов, проведением реформы жилищно-коммунального хозяйства, величина финансовой помощи из федерального бюджета составит около 8%.

4. Соцкультмероприятия: оказание целевой господдержки малообеспеченным гражданам, расходы на образование, здравоохранение, науку, культуру и искусство.

5. Обеспечение финансовыми ресурсами судебной реформы и органов госуправления.

Все это заставляет сделать вывод о необходимости существенной реконструкции основных принципов государственной бюджетной политики.

Федеральный бюджет должен олицетворять ответственность государства за безусловное выполнение взятых на себя бюджетных обязательств. Иначе он так и останется основным генератором цепочек неплатежей в экономике.

Каким будет исполнение бюджета - таким во многом будет и отношение к Правительству Российской Федерации.

Федеральный бюджет год должен быть не менее жестким, чем бюджет на текущий год. Крайне важно превратить бюджет в действенный инструмент политики финансового оздоровления экономики, не допустить роста инфляционных ожиданий.

В бюджетной политике необходимо перенести акцент на увеличение доходов, причем не за счет роста налогового бремени, а за счет более решительного осуществления мер по легализации частнопредпринимательской инициативы. Идти лишь по пути сокращения расходов - все равно что спускаться по лестнице, в конце которой абсолютное обнищание населения и распад страны.

Цели бюджетной политики должны быть более детализированы, чем в прошлые годы. Только тогда можно будет судить о подлинной результативности бюджетной политики: не об исполнении отдельных статей федерального бюджета, а о достижении определенных параметров экономики, социальной сферы, государственного сектора и так далее.