|

|

|

|

|

Непосредственные расчеты доходов федерального бюджета осуществляются на основе сложившейся в Министерстве финансов Российской Федерации практики. В целях создания более основательной методической базы Правительству Российской Федерации необходимо принять меры по обеспечению разработки полноценных методических указаний по расчету значений соответствующих показателей в разрезе групп, подгрупп, статей и подстатей доходов классификации доходов бюджетов Российской Федерации.

Данные методические указания должны предусматривать алгоритмы расчета налогооблагаемой базы, облагаемых оборотов, уровней собираемости, прогнозных мировых и внутренних цен и других параметров.

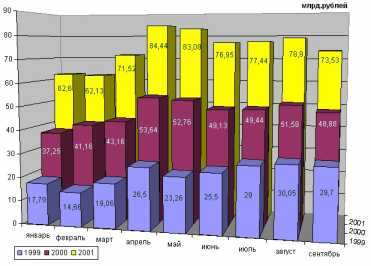

Анализ прогнозируемых и фактических объемов доходов федерального бюджета за 19992001 годы свидетельствует об их заведомом занижении Правительством Российской Федерации на стадии формирования проекта федерального бюджета.

Так, в 1999 году в расчетах к федеральному бюджету объем доходов составил 473,7 млрд. рублей, а фактически 615,5 млрд. рублей, с приростом в 141,8 млрд. рублей, или 29,9%. При формировании проекта федерального бюджета на 2000 год доходы были заложены в сумме 797,2 млрд. рублей, по факту 1132,1 млрд. рублей, то есть с увеличением в 334,9 млрд. рублей или 42%.

Ожидаемая оценка доходов федерального бюджета на 2001 года составляет 1481,8 млрд. рублей, что на 288,3 млрд. рублей (24,1%) больше суммы, утвержденной в федеральном бюджете.

Таким образом, Правительство Российской Федерации стремится защитить федеральный бюджет от колебаний рыночной конъюнктуры и создать определенный запас для достаточно произвольного маневра финансовыми ресурсами в течение года.

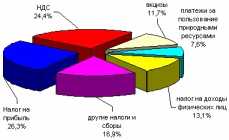

Сохраняется тенденция формирования доходов федерального бюджета преимущественно за счет налоговых доходов, доля которых в общем объеме доходов федерального бюджета на 2002 год практически не изменяется по сравнению с 2001 годом и прогнозируется в размере 93,4%. Соответственно, неналоговые доходы в составе доходных источников занимают невысокий удельный вес 5,6%

Таким образом, создавая определенный финансовый запас, государство создает тем самым благоприятные условия для развития собственной экономики и направляет эти финансовые потоки в виде дотаций, субъектам нуждающимся в финансовой поддержке.

Благоприятная экономическая обстановка в России позволяет государству поднять уровень жизнь своего населения. Примером того служит постоянное увеличение заработной платы работникам бюджетной сферы, постоянное увеличение размеров пенсии, дотационных выплат.

Подводя итог, можно сказать, что налоги играют главную роль в формировании бюджета.

На 2001 год также предусмотрена бездифицитность федерального бюджета. Президент РФ отметил, что такая политика должна быть продолжена в 2002 году и в последующие годы.

Более подробно остановимся на определении Президентом РФ первоочередных задач бюджетной политики в области доходов.

Отмечено, что увеличение доходов федерального бюджета должно происходить не за счет увеличения налоговой нагрузки на экономику, а за счет расширения налогооблагаемой базы благодаря созданию благоприятных условий для развития частного бизнеса, сокращению нелегального теневого оборота.

Президентом РФ определены следующие основные направления дальнейшего развития налоговой реформы:

В соответствии с Бюджетным посланием, соответствующие поправки в Налоговый кодекс Российской Федерации по названным направлениям должны быть подготовлены и приняты уже в текущем году, чтобы их можно было положить в основу бюджетной политики на предстоящий год.

Что же касается области расходов, то Президент РФ выделил следующие первоочередные задачи бюджетной политики:

Помимо этих вопросов, Бюджетное послание Президента РФ также определяет направления деятельности бюджетной политики в области межбюджетных отношений и управления государственным долгом. В нем поставлены задачи по совершенствованию правоотношений в сфере казначейских технологий и управления государственными финансами.

Приложение к Федеральному закону О федеральном бюджете на 2002 год

Поступления доходов в федеральный бюджет в 2002 году

(тыс. рублей)

| Код бюджетной классификации Российской Федерации | Наименование налога (сбора) | Сумма |

| 1000000 | Налоговые доходы, всего в том числе: | 1 726 310 100 000 |

| 1010100 | Налог на прибыль (доход) организаций | 207 443 700 |

| 1010400 | Налог на игорный бизнес | 1 009 200,0 |

| 1020100 | Налог на добавленную стоимость в том числе: | 773 508 000 |

| 1020101, | налог на добавленную стоимость на товары | |

| 1020102 | (работы, услуги), производимые на территории Российской Федерации из него: | 577 987 500,0 |

|

1020111, 1020112 |

возмещение налога на добавленную стоимость, уплаченного поставщикам материальных ресурсов, использованных при производстве экспортной продукции | 201 000000,0 |

|

1020103, 1020104 |

налог на добавленную стоимость на товары (работы, услуги), ввозимые на территорию Российской Федерации | 195 520 500,0 |

| 1020200 | Акцизы по подакцизным товарам (продукции) и отдельным видам минерального сырья, производимым на территории Российской Федерации в том числе: | 221 259 800,0 |

| 1020201-, | этиловый спирт-сырец из всех видов сырья | 4454100,0 |

| 1020203 | спирт этиловый из всех видов сырья, спирт питьевой, спиртосодержащие растворы | |

| 1020204 | водка, ликероводочные изделия | 18289100,0 |

| 1020210 | бензин автомобильный | 42715200,0 |

| 1020211 | легковые автомобили и мотоциклы | 309 100,0 |

| 1020212 | природный газ | 134153500,0 |

| 1020213 | нефть и стабильный газовый конденсат | 1 580 000,0 |

| 1020214 | дизельное топливо | 17709700,0 |

| 1020215 | моторные масла для дизельных и карбюраторных (инжекторных) двигателей | 2 049 100,0 |

| 1020300 | Акцизы по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации | 3 555 200,0 |

| 1020400 | Лицензионные и регистрационные сборы | 804 100,0 |

| 1020600 | Налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте | 1 849 400,0 |

| 1030000 | Налоги на совокупный доход в том числе: | 5 677 600,0 |

| 1030100 | единый налог, взимаемый в связи с применением упрощенной системы налогообложения, учета и отчетности для субъектов малого предпринимательства | 2 392 600,0 |

| 1030200 | единый налог на вмененный доход для определенных видов деятельности | 3 285 000,0 |

| 1040000 | Налоги на имущество в том числе: | 920 000,0 |

| 1040400 | налог на операции с ценными бумагами | 920 000,0 |

| 1050000 | Платежи за пользование природными ресурсами в том числе: | 183715700,0 |

| 1050100 | платежи за пользование недрами из них: | 2 043 000,0 |

| 1050160 | платежи при реализации соглашений о разделе продукции | 263 000,0 |

| 1050300 | налог на добычу полезных ископаемых | 173 126600,0 |

| 1050600 | плата за нормативные и сверхнормативные выбросы и сбросы вредных веществ, размещение отходов | 1 613 200,0 |

| 1050700 | земельный налог | 4 830 400,0 |

| 1050900 | отчисления на воспроизводство минеральносырьевой базы | 2 102 500,0 |

| 1060100 | Таможенные пошлины в том числе: | 324 108 900,0 |

| 1060101 | ввозные таможенные пошлины | 118669000,0 |

| 1060102 | вывозные таможенные пошлины | 205 439 900,0 |

| 1400000 | Прочие налоги, пошлины и сборы в том числе: | 2 458 500,0 |

| 1400100 | государственная пошлина | 1 045 000,0 |

| 1400300 | прочие федеральные налоги | 1 413 500,0 |

| 2000000 | Неналоговые доходы, всего в том числе: | 104 284 200,0 |

| 2010000 | Доходы от имущества, находящегося в государственной собственности, или от деятельности государственных организаций в том числе: | 50 472 500,0 |

| 2010100 | дивиденды по акциям, принадлежащим государству | 7 555 000,0 |

| 2010200 | доходы от сдачи в аренду имущества, находящегося в государственной собственности | 8 393 400,0 |

| в том числе: | ||

| 2010201, 2010202 | арендная плата за землю | 4 393 400,0 |

| 20102052010240 | доходы от сдачи в аренду имущества | 4 000 000,0 |

| 2010600 | доходы от оказания услуг или компенсации затрат государства в том числе: | 2 779 400,0 |

| 2010601 | консульский сбор, взимаемый на территории Российской Федерации | 230 000,0 |

| 2010602 | плата за выдаваемые паспорта | 1 155 000,0 |

| 2010605 | плата за опробование и клеймение изделий и сплавов из драгоценных металлов | 72 000,0 |

| 2010608 2010612 | -доходы от платных услуг, оказываемых федеральными органами власти | 698 900,0 |

| 2010603, 2010604, 2010606, 2010640 | прочие доходы | 623 500,0 |

| 2010700 | перечисление прибыли Центрального банка Российской Федерации | 4 000 000,0 |

| 2010800 | платежи от государственных организаций в том числе: | 13972400,0 |

| 2010801 | патентные пошлины и регистрационные сборы за официальную регистрацию программ для ЭВМ, баз данных и топологий интегральных микросхем | 1 002 300,0 |

| 2010802 | доходы от деятельности совместного предприятия Вьетсовпетро | 12 380 100,0 |

| 2010803 | перечисление части прибыли государственных федеральных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей | 500 000,0 |

| 2010840 | прочие доходы | 90 000,0 |

| 2017000 | плата за пользование водными биологическими ресурсами | 7 000 000,0 |

| 2020000 | доходы от использования лесного фонда | 1 950 000,0 |

|

2010300, 2010400, 2010900, 2011000, 2012000, 2013000, 2015000, 2018000, 2030000 |

прочие поступления от имущества, находящегося в государственной собственности, или от деятельности государственных организаций | 4 822 300,0 |

| 2040000 | Доходы от продажи земли и нематериальных активов | 290 000,0 |

| 2060000 | Административные платежи и сборы | 804 100,0 |

| 2070000 | Штрафные санкции, возмещение ущерба | 1 691 400,0 |

| 2080000 | Доходы от внешнеэкономической деятельности в том числе: | 47911900,0 |

| 2080100 | проценты по государственным кредитам | 13684900,0 |

| 2080400 | таможенные сборы | 34 227 000,0 |

| 2090000 | Прочие неналоговые доходы в том числе: | 3 114300,0 |

| 2090100 | доходы от реализации и (или) использования высокообогащенного урана и природного сырьевого компонента низкообогащенного урана, специального сырья и делящихся материалов | 2814300,0 |

| 2090200 | прочие доходы | 300 000,0 |

| 4000000 | Доходы целевых бюджетных фондов, всего в том числе: | 13 893 900,0 |

| 4080000 | Фонд Министерства Российской Федерации по атомной энергии | 13 893 900,0 |

| 1010510 | Единый социальный налог (взнос), зачисляемый в федеральный бюджет | 281 230 000,0 |

| Всего доходов | 2 125 718 200,0 |

Анализ отклонений фактических объемов налоговых и неналоговых доходов от утверждаемых в федеральных законах о федеральном бюджете млрд. рублей

| Наименования показателей | Отклонение фактического исполнения от утвержденных показателей на год | |||||||||

| 1997 год | 1998 год | 1999 год | 2000 год | 1 п/г 2001 года* | ||||||

| сумма | % | сумма | % | сумма | % | сумма | % | сумма | % | |

| НАЛОГОВЫЕ ДОХОДЫ | -112,25 | -30,15 | -53,71 | -17,50 | +110,2 | +27,58 | +14,87 | +1,56 | +40,89 | +6,59 |

| Налог на прибыль (доход) предприятий и организаций | -40,07 | -52,38 | -11,08 | -23,02 | +45,11 | +125,2 | +6,94 | +4,06 | +5,44 | +5,59 |

| Налог на добавленную стоимость | -45,25 | -26,01 | -23,90 | -16,92 | +77,34 | +53,81 | +4,76 | +1,3 | +16,05 | +6,35 |

| Акцизы | -20,33 | -26,8 | -22,07 | -28,04 | -2,91 | -3,34 | -0,3 | -0,2 | -6,09 | -5,72 |

| Таможенные пошлины | +6,84 | +23,82 | +7,98 | +26,51 | -2,05 | -2,16 | +2,35 | +1,04 | +17,97 | +12,84 |

| НЕНАЛОГОВЫЕ ДОХОДЫ | +4,11 | +28,42 | +12,56 | +84,07 | +16,18 | +49,02 | +10,6 | +16,61 | +12,93 | +39,59 |

| Доходы от имущества, находящегося в государственной собственности, или от деятельности | +0,84 | +21,84 | -0,68 | -12,76 | -1,24 | -10,5 | 3,85 | 12,5 | +10,60 | +74,80 |

| Доходы от внешнеэкономической деятельности | +3,84 | +49,71 | +11,73 | +170,5 | +13,14 | +56,39 | +3,00 | +8,73 | +1,82 | +11,34 |

| ДОХОДЫ ЦЕЛЕВЫХ БЮДЖЕТНЫХ ФОНДОВ | +0,75 | +1,91 | -0,85 | -34,6 | -0,99 | -11,6 | 0,18 | 1,3 | -1,65 | -22,51 |

Анализ доходов федерального бюджета на 2002 год по сравнению с утвержденным и ожидаемым исполнением федерального бюджета за 2001 год (в номинальном выражении и сопоставимых ценах)

| Наименование показателей | Утверждено законом о бюджете на 2001 г. | Ожидаемое поступление в 2001 г.* | Планируемый бюджета на 2002 г. | |||||||||

| млрд. руб. |

в % к ВВП (7750) |

струк-тура | млрд. руб. |

в % к ВВП (8850) |

струк- тура | млрд. руб. |

в % к ВВП (10600) |

струк-тура | в % к закону | |||

| темпы роста (ном.) | темпы роста (реал.**) | |||||||||||

| НАЛОГОВЫЕ ДОХОДЫ | 1 115,33 | 14,39 | 93,45 | 1 382,62 | 15,62 | 94,30 | 1 626,28 | 15,34 | 93,42 | 145,81 | 127,01 | |

| Налоги на прибыль (доход) предприятий и организаций | 172,65 | 2,23 | 14,47 | 220,11 | 2,49 | 14,85 | 191,43 | 1,81 | 11,00 | 110,88 | 96,59 | |

| Налог на добавленную стоимость | 516,44 | 6,66 | 43,27 | 574,97 | 6,50 | 38,80 | 712,42 | 6,72 | 40,92 | 137,95 | 120,17 | |

| в том числе НДС по товарам, производимым на территории Российской Федерации | 381,78 | 4,93 | 31,99 | 419,99 | 4.75 | 28,34 | 516,90 | 4,88 | 29,69 | 135,39 | 117,94 | |

| в том числе НДС на товары, ввозимые на территорию Российской Федерации | 134,66 | 1,74 | 11,28 | 154,97 | 1.75 | 10,46 | 195,52 | 1,84 | 11,23 | 145,19 | 126,48 | |

| Акцизы | 188,04 | 2,43 | 15,76 | 205,01 | 2,32 | 13,83 | 214,29 | 2,02 | 12,31 | 113,96 | 99,27 | |

| Платежи за пользование природными ресурсами | 37,18 | 0,48 | 3,12 | 47,10 | 0,53 | 3,17 | 179,85 | 1,70 | 10,33 | 483,68 | 421,33 | |

| Ввозные пошлины | 58,67 | 0,76 | 4,92 | 96,19 | 1,09 | 6,55 | 118,67 | 1,12 | 6,82 | 202,25 | 176,18 | |

| Вывозные пошлины | 131,95 | 1,70 | 11,06 | 217,25 | 2,45 | 14,66 | 197,20 | 1,86 | 11,33 | 149,45 | 130,18 | |

| НЕНАЛОГОВЫЕ ДОХОДЫ | 64,26 | 0,83 | 5,38 | 85,33 | 0,96 | 5,75 | 100,68 | 0,95 | 5,78 | 156,68 | 136,48 | |

| Дивиденды по акциям, принадлежащим государству | 2,00 | 0,03 | 0,17 | 4,74 | 0,05 | 0,32 | 4,90 | 0,05 | 0,28 | 245,00 | 213,41 | |

| Доходы от сдачи в аренду имущества, находящегося в государственной собственности | 5,61 | 0,07 | 0,47 | 7,92 | 0,09 | 0,53 | 8,39 | 0,08 | 0,48 | 149,57 | 130,29 | |

| Платежи от государственных и муниципальных организаций | 9,47 | 0,12 | 0,79 | 13,21 | 0,15 | 0,89 | 13,97 | 0,13 | 0,80 | 147,55 | 128,53 | |

| Плата за пользование водными биоресурсами | 5,79 | 0,07 | 0,48 | 6,50 | 0,07 | 0,43 | 7,00 | 0,07 | 0,40 | 120,97 | 105,37 | |

| Проценты по государственным кредитам | 13,52 | 0,17 | 1,13 | 10,48 | 0,12 | 0,70 | 13,68 | 0,13 | 0,79 | 101,22 | 88,17 | |

| Таможенные сборы | 17,98 | 0,23 | 1,51 | 28,78 | 0,33 | 1,94 | 34,23 | 0,32 | 1,97 | 190,38 | 165,83 | |

| ФОНД Минатома России | 13,89 | 0,18 | 1,16 | 13,89 | 0,16 | 0,93 | 13,89 | 0,13 | 0,80 | 100,00 | 87,11 | |

| ВСЕГО ДОХОДОВ | 1 193,48 | 15,40 | 100,00 | 1 481,84 | 16,74 | 100,00 | 1 740,86 | 16,42 | 100,00 | 145,86 | 127,06 |

* Утверждено: задание по сбору доходов на 1 полугодие 2001 года, исполнено по отчету Правительства Российской Федерации за 1 полугодие 2001 года, рассмотренному на заседании Правительства Российской Федерации 30 августа 2001 года. В соответствии с Федеральным законом О федеральном бюджете на 2001 год (ст.

24) доходы федерального бюджета должны составить 587,7 млрд. рублей, фактически по отчету Правительства Российской Федерации они составили 713,1 млрд. рублей, т.е. с превышением на 125,6 млрд. рублей.

* По материалам, представленным Правительством Российской Федерации одновременно с проектом федерального закона О федеральном бюджете на 2002 год

** Темпы роста в реальном выражении определены по индексу-дефлятору ВВП (114,8%).

* По материалам, представленным Правительством Российской Федерации одновременно с проектом федерального закона О федеральном бюджете на 2002 год

** Темпы роста в реальном выражении определены по индексу-дефлятору ВВП (114,8%).