Преимущества и недостатки деятельности госбанков

В результате непрерывного роста госбанков Россия стала относиться к немногочисленной группе стран с ярко выраженной государственной собственностью. В евразийском регионе госбанки доминируют только в странах, находящихся в начале пути рыночных преобразований. Помимо России госбанки занимают свыше 50% рынка всего в трех странах: Узбекистане, Беларуси и Туркменистане (Рисунок 2.4-2).

Последствия огосударствления банковского сектора имеют как положительные, так и отрицательные стороны. С одной стороны, власти могут рассчитывать на высокую устойчивость банковского сектора к финансовым потрясениям; госбанки находятся под контролем властей и могут выполнять национальные задачи; растет сопротивление экспансии иностранных банков; Банк России подвергается минимальным кредитным рискам, а двухъярусная система рефинансирования стабильно работает.

Туркменистан Беларусь Узбекистан Россия Азербайджан Турция Латвия Польша Сербия Украина Киргизская Республика Молдова Словения Таджикистан Рум ыния Хорватия Венгрия Чехия Болгария Македония Босния и Герцеговина Словакия Казахстан Албания Монголия Армения Литва Грузия Черногория Эстония

С другой стороны, возникают негативные эффекты, обусловленные использованием властями госбанков в качестве финансовых агентов. Если частные банки заботит максимизация прибыли или капитализации, то госбанки не имеют четко обозначенной целевой функции. Кредитные организации, связанные с государством, в своей основной массе, не выполняют функции институтов развития. Они осуществляют полноценную деятельность коммерческих организаций, получивших преференции со стороны государства, в том числе в виде приоритетного привлечения бюджетных средств.

Кроме того, банки с государственным участием приобретают дополнительные нерыночные конкурентные преимущества, поскольку получают возможность использовать как финансовые, так и административные ресурсы государства.

Целевые установки госбанков приводят к снижению или даже исчезновению конкуренции в отдельных областях деятельности и замедлению развития финансовых инноваций. В ряде случаев банки с государственным участием устанавливают цены на финансовые услуги, значительно отклоняющиеся от рыночных. Это может проявляться как в необоснованном завышении цен на свои услуги в отношении клиентов, которые в силу определенных причин не могут обратиться за обслуживанием в частные банки, так и занижении цен для вытеснения конкурентов с рынка (в частности, с рынка корпоративного кредитования).

Более важно, что на микроэкономическом уровне у них отсутствуют стимулы повышать свою эффективность. Эффективность использования государственными организациями средств бюджета может быть поставлена под сомнение.

На макроэкономическом уровне по мере разрастания госбанков денежно-кредитная политика становится все менее способной влиять на нефинансовый сектор экономики. По мере поглощения госбанками рынка Банк России теряет способность рыночными операциями влиять на конъюнктуру рынка.

На место рынка приходят административные рычаги, возрастает влияние Министерства финансов и самих госбанков в роли квазицентральных банков.

Барьеры приватизации госбанков

Несмотря на многочисленные побочные эффекты от деятельности госбанков, в обозримой перспективе кардинально изменить структуру собственности в банковском секторе не представляется возможным по нескольким причинам. Во-первых, расширение госсобственности произошло как пассивная реакция в ответ на системные макроэкономические шоки.

На протяжении 1998-2009 годов банковский сектор пережил несколько финансовых потрясений. Частные банки уходили с рынка в результате неспособности собственников компенсировать отрицательный капитал своих банков или если они считали, что у банковского бизнеса отсутствуют перспективы. В итоге на рынке оставались госбанки, поскольку власти были готовы их докапитализировать в необходимом объеме.

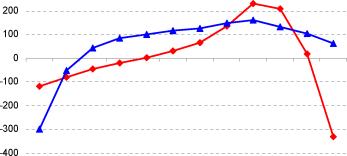

В долгосрочной перспективе банковская деятельность на российском рынке не обладает достаточной инвестиционной привлекательностью. С одной стороны, высокая инфляция приводит к тому, что реальная рентабельность капитала банковского сектора близка к нулю. С другой стороны, регулярные банковские кризисы съедают всю прибыль, накопленную банками за предыдущие успешные годы (Рисунок 2.4-3). В результате за 1998-2009 годы к настоящему времени банки заработали в реальном выражении менее 3% своего капитала.

Таким образом, неблагоприятные макроэкономические условия и частые шоки способствовали тому, что госбанки остались на рынке в силу вымывания с него других игроков.

Второе серьезное обстоятельство, которое следует принимать во внимание при оценке возможности приватизации - отсутствие единой системы собственности и управления государственными и квазигосударственными банками. Банки курируются различными ведомствами. Сбербанк - Банком России, ВТБ - Минфином, Россельхозбанк - Министерством сельского хозяйства и т.д.

Кроме того, существует многочисленная группа муниципальных банков и банков, входящих в окологосударственные финансовопромышленные группы. Какой-либо единой программы развития сектора госбанков не существует.

В результате между ведомствами, курирующие госбанки, отсутствует согласие в отношении их перспектив. По каждой из организаций должны приниматься индивидуальные решения.

Третий фактор, который необходимо принимать во внимании при планировании будущего госбанков, их потенциальные альтернативные собственники. Кто сможет выступить прямым инвестором в капитал банков, если государство будет выставлять их пакеты акций на продажу?

На внутреннем рынке ощущается дефицит сбережений, в результате чего основной объем инвестиций может быть привлечен только из-за рубежа. При ограничении иностранных инвестиций в капитал госбанков существует риск их рыночной недооценки в силу слабого внутреннего инвестиционного спроса.

В случае активного привлечения при приватизации иностранных инвестиций наиболее вероятным сценарием является потеря национального контроля над значительной частью банковского сектора.

Приватизация и оптимизация государственной собственностив банковском секторе

Учитывая ограничения, с которыми сталкивается приватизации, следует признать, что в обозримой перспективе полная смена собственности в крупнейших банках невозможна. Ее целесообразно рассматривать как долгосрочную цель, достижимую после 2020 года.

В настоящее же время необходимо, во-первых, рассматривать варианты частичной приватизации крупнейших госбанков, позволяющей диверсифицировать их структуру собственности. Во-вторых, ограничить ничем не обусловленное разрастание госбанков за счет бюджетных и административных ресурсов, ведущее к искажению конкуренции.

В-третьих, оптимизировать государственную собственность в банковском секторе, полностью ликвидировав доли государства в банках за пределами ТОР-10.

Участие государства, прежде всего, необходимо сохранить в капиталах институтов развития. В то же время институты развития должны выполнять только те функции, которые на них возложены государством и в их учредительных документах, федеральных законах и в постановлениях Правительства РФ. В отсутствие целевых направлений деятельности, связанных с задачами развития, по каждому из таких институтов должны быть приняты стратегии, в которых следует закрепить следующие ограничения:

¦ специализация на непосредственном выполнении только определенного круга стратегических государственных задач;

¦ запрет на конкуренцию с другими финансовыми организациями, в случае если последние предоставляют услуги на сопоставимых условиях.

В настоящее время принципы, закрепляющие минимальное искажение конкуренции и рыночных механизмов, закреплены только в Меморандуме о финансовой политике Банка развития, утвержденном распоряжением Правительства РФ от 27.07.2007 1007-р (подпункт а пункта 4 Меморандума). Большинство госбанков согласно их бизнес-планам действуют как обычные коммерческие банки.

Представляется, что государственная принадлежность банков должна сохраниться только в тех случаях, когда их деятельность имеет исключительное значение для решения стратегических и приоритетных государственных задач.

Особое внимание в этом плане должно быть уделено безусловному лидеру на банковском рынке - Сбербанку России. В долгосрочной перспективе размер пакета акций Банка России в капитале Сбербанка может опуститься ниже контрольного только в ситуации, когда Сбербанк перестанет доминировать на рынке вкладов и государство сможет ослабить контроль, сняв с себя ответственность за сбережения граждан.

В отношении других крупных банков федерального значения следует последовательно реализовать выход государства из состава собственников через снижение доли в капитале банков до контрольного пакета. Это может произойти путем проведения IPO (SPO) или продажи небольших пакетов акций банков на открытом рынке существующими акционерами. Диверсификация структуры собственности, появление множества миноритарных акционеров, включая иностранных институциональных инвесторов, введение новых членов света директоров и другие меры позволят улучшить корпоративное управление в госбанках и повысить их эффективность.

После уменьшения участия государства в капитале банков до контрольного пакета может быть реализован следующий этап приватизации, в ходе которого доля государства снизится до 25% плюс одна акция.

Следует учитывать ограничения, связанные с недостатком долгосрочных инвесторов на российском финансовом рынке, и, соответственно, с низким уровнем спроса на акции крупнейших банков в случае их предложения к продаже. Учитывая, что в среднесрочной перспективе обеспечение достаточного спроса на акции крупнейших банков возможно только при условии активного привлечения иностранных инвестиций в данный сегмент российской экономики, следует подчеркнуть, что абсолютно необходимым условием успешной приватизации в банковской сфере является кардинальное улучшение инвестиционного климата в стране.

В противном случае существенного снижения доли государства в банковской сфере и, соответственно, повышения эффективности банковской системы и возрастания ее роли в финансировании модернизации реального сектора экономики добиться не удастся.

Целесообразно провести полную приватизацию муниципальных банков и банков местного значения, не обладающих значительными долями на рынке в 2010-15 гг., в порядке, предусмотренном для приватизации государственного муниципального имущества. Такое же будущее должно ожидать санируемые банки, вынужденными собственниками которых стало Агентство по страхованию вкладов, Внешэкономбанк, группа Газпрома и РЖД.

Необходимо также отметить, что финансовые организации с государственным участием в соответствии с нормативными правовыми актами, регламентирующими их деятельность, наделены правом проведения широкого круга операций. В то же время, полностью исключена возможность регулярного контроля за их деятельностью со стороны органов власти, в том числе со стороны Счетной палаты РФ.

Федеральным агентством по управлению федеральным имуществом и другими собственниками крупных госбанков должны быть разработаны специальные процедуры и формы оценки эффективности и контроля за результатами деятельности госбанков до проведения приватизации.

Проблема доступности финансовых услуг

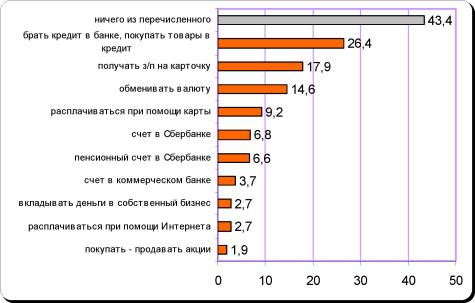

На начало 2009 года около половины экономически активного населения России не имело полноценного доступа к финансовым услугам. По данным первого общенационального опроса, проведенного Фондом общественного мнения в конце 2006 года, 43,4% граждан России не имеют опыта проведения финансовых операций, включая простейшие (открытие депозита в коммерческом банке и получение кредита) - рисунок 2.5 -1А.

В настоящее время развитие национального финансового сектора смещено в сторону столицы. Помимо Москвы наиболее обеспечены розничными банковскими услугами Санкт-Петербург, Новосибирская, Самарская, Тюменская и Амурская области.

Однако подавляющая часть регионов находится вне пределов нормального банковского обслуживания (Рисунок 2.5-1). Средняя обеспеченность розничными банковскими услугами регионов России достигает всего 4% от уровня Москвы.

Проникновение банковских услуг в малые города и сельскую местность сдерживается недостаточной капитализацией банковского сектора, а также высокими издержками и регулятивными барьерами.

Еще хуже ситуация с более сложными (для понимания широких слоев населения) финансовыми услугами (инвестирование в ценные бумаги, включая паи ПИФов, в золото, использование расчетных интернет-систем и т.д.). Отсутствие доступа к таким финансовым услугам многократно снижает потенциал инвестирования сбережений населения: опросы показывают, что 7% населения РФ купили бы акции российских корпораций (в настоящее время инвесторами в акции является около 0,7% населения); 6% купили бы золото; 2% вложили бы деньги в ПИФ (активными сознательными инвесторами в институты коллективного инвестирования являются 0,3% населения); 1% купили бы государственные облигации.

В этой связи необходимо создать правовые, инфраструктурные и административные условия для построения на территории всей страны сети финансовых институтов, обеспечивающих однородность и равнодоступность финансового пространства; повышать финансовую грамотность населения; адаптировать финансовые инструменты и условия их выпуска и обращения под инвестиционные предпочтения населения.

В целом следует выделить два основных вида ограничений, препятствующих доступности финансовых услуг:

¦ территориальные (связанные с недостаточностью развития финансовой инфраструктуры);

¦ технологические (заключающиеся в несоответствии технологий финансового обслуживания потребностям широких слоев населения, малых и средних предпринимателей).

В основе решения проблем доступности финансовых услуг должно лежать развитие институционально диверсифицированной модели розничного финансового рынка, отражающей разнообразие институтов и технологий финансового обслуживания, включая технологии микрофинансирования и новые информационные технологии. Проникновение банковской инфраструктуры сверху вниз, от крупных населенных пунктов к мелким, должно происходить при одновременном развитии небанковской инфраструктуры микрофинансирования снизу вверх, от мелких населенных пунктов к более крупным.

На наш взгляд, к необходимым институциональным мерам, направленным на повышение доступности финансовых услуг, следует отнести:

¦ развитие небанковских институтов микрофинансирования, включая кредитную кооперацию, коммерческие и некоммерческие микрофинансовые организации;

¦ формирование и диверсификацию сети банковского облуживания путем снятия территориальных ограничений на открытие операционных офисов;

¦ разработку и законодательную реализацию концепции региональных банков, предусматривающей создание специального режима финансового регулирования и надзора для малых банков, осуществляющих свою деятельность в пределах региона регистрации головного офиса;

¦ совершенствование порядка создания и упрощение регулирования деятельности небанковских депозитно-кредитных организаций (НДКО);

¦ развитие банковской агентской модели продаж финансовых услуг;

¦ построение системного взаимодействия между банками и небанковскими микрофинансовыми организациями по принципу взаимного дополнения;

¦ законодательное закрепление и развитие технологий электронных платежей, мобильных платежей, дистанционного финансового обслуживания;

¦ нормативно-правовое признание и внедрение новых платежных инструментов, в том числе электронных денег.

В настоящее время доступность небанковских финансовых услуг, особенно в нецентральных регионах России, находится на еще более низком уровне, по сравнению с услугами кредитных учреждений. Поэтому необходимо внедрение дополнительных (по отношению к уже существующим) механизмов доступа мелких частных инвесторов на финансовый рынок.

Ими могут стать фондовые центры (фондовые магазины) и специализированные широко разветвленные сети размещения ценных бумаг.

Фондовые центры (фондовые магазины) должны представлять инвесторам следующие услуги:

- информационное обеспечение;

- услуги инвестиционных консультантов;

- возможность доступа к торговым и просмотровым терминалам российских торговых систем (биржевых и внебиржевых).

Наиболее актуально создание таких институтов в регионах (особенно в мелких городах), где концентрация профессиональных участников рынка ценных бумаг существенно ниже, чем в Москве и крупнейших городах страны. Фондовые центры (магазины) должны работать с ранее практически не охваченной аудиторией - жителями населенных пунктов с численностью населения менее 0,5 млн. человек, где создание отдельного профессионального участника рынка ценных бумаг, или филиала крупного профессионального участника рынка ценных бумаг, как правило, нерентабельно.

Оптимальный путь продвижения финансовых продуктов в этом случае - использование возможностей инвестиционных консультантов.

Создание фондовых центров (магазинов) позволит минимизировать затраты профучастников, обеспечить их концентрацию в одном месте, что, в конечном счете, будет способствовать снижению транзакционных издержек инвесторов. Кроме того, наличие таких институтов и привлечение в них инвестиционных консультантов будет также содействовать развитию малого бизнеса в регионах, в чем должны быть заинтересованы местные власти.

Опыт прошедших т.н. народных IPO показал, что существующие мощности сетей размещения ценных бумаг явно недостаточны (от участия в покупке акций оказалась отсеченной значительная доля населения). Эта же причина лежит в незаинтересованности инвестиционных банков и их клиентов в обращении к населению, как участнику процессов публичного размещения.

Тем самым поступления финансовых ресурсов в реальный сектор российской экономики существенно сокращаются, а доля иностранных инвесторов в объеме размещаемых ценных бумаг растет.

Совершенно очевидно, что для задействования ресурсов населения в процессах привлечения капитала на рынке ценных бумаг в ходе IPO необходимо создание мощных специализированных сетей размещения ценных бумаг, которые должны иметь широкую региональную разветвленность, чтобы их услугами мог воспользоваться любой гражданин Российской Федерации вне зависимости от места его проживания.

Сами инвестиционные банки не способны самостоятельно создать такие сети без помощи государства или структур с государственным участием. Опыт создания специализированных сетей размещения по инициативе государственных органов существует в отдельных европейских странах, но там эти сети создавались в основном для привлечения средств населения в государственные ценные бумаги.

Тем не менее, основные аспекты формирования таких сетей едины как для рынка государственных ценных бумаг, так и для рынка корпоративных ценных бумаг.

Представляется, что такие сети могут создаваться на основе следующих институтов (средств):

- региональных сетей Сбербанка и других банков с государственным участием;

- отделений Почты России;

- сети интернет;

- сети электронных пунктов оплаты услуг мобильной связи, коммунальных платежей, услуг интернет-провайдеров и т.д.

Значительную роль в обеспечении повсеместной доступности финансовых услуг должны сыграть современные информационные технологии. Мобильные телефоны и сеть Интернет могут совершить настоящий переворот в финансовой сфере, обеспечив каждому жителю страны необходимый ему качественный формат доступа к розничным банковским и финансовым услугам.

В последние годы, все большую эффективность в мире для решения проблемы недоступности финансовых услуг демонстрируют формы дистанционного банковского обслуживания (далее - ДБО), предусматривающие оказание финансовых услуг вне офисов финансовых организаций. Основой для развития ДБО является быстрый рост мобильно телефонной связи и Интернет - технологий, позволяющих реализовывать различные стратегии финансового самообслуживания и обеспечивающие широкое применение в розничных финансовых операциях электронных денег.

В России, как показывает опыт других стран с обширными территориями и недостаточным уровнем развития финансовой инфраструктуры, ДБО могут многократно увеличить скорость роста доступности финансовых услуг.

Развитие институциональной структуры микрофинансирования

В настоящее время в России формируется модель микрофинансового рынка с наиболее удачным балансом различных организаций: кредитные кооперативы обладают уникальными возможностями по аккумулированию неработающих сбережений населения для потребительского и предпринимательского кредитования. Специализированные некоммерческие организации микрофинансирования (в основном они представлены фондами поддержки малого предпринимательства) ориентированы на помощь стартующим предприятиям, которые не могут получить кредит в банках. Быстро формирующийся в последнее время новый класс участников рынка - частные коммерческие микрофинансовые организации - вносят существенный вклад в повышение доли на рынке ранее незадействованных коммерческих и инвестиционных ресурсов. Налицо растущий интерес к сотрудничеству банков с небанковскими институтами микрофинансирования.

Наблюдаемая диверсификация является несомненным преимуществом российского рынка, повышающим как его устойчивость и эффективность, так и удобство для клиентов. По мере развития небанковского микрофинансирования следует предусмотреть возможность расширения перечня операций, допустимых к осуществлению микрофинансовыми организациями (в настоящее время, это только займы и для некоторых видов организаций простые формы сбережений).

Происходить это должно одновременно с введением специализированного финансового регулирования и надзора, адекватного появляющимся при осуществлении таких операций рискам.

Среди приоритетов совершенствования законодательной и нормативной базы необходимо выделить:

¦ принятие рамочного федерального закона О микрофинансовой деятельности и микрофинансовых организациях, входящего в число антикризисных приоритетов Правительства РФ;

¦ внесение изменений в статьи 14 и 16 федерального закона О банках и

банковской деятельности, направленных на упрощение процесса

трансформации микрофинансовых организаций в небанковские депозитнокредитные организации;

¦ определение органа исполнительной власти, ответственного за осуществление финансового надзора в сфере кредитной кооперации и микрофинансирования в целом;

¦ приятие подзаконных актов, направленных на реализацию федерального закона О деятельности по приему платежей... и сопутствующих изменений в законы О банках и банковской деятельности и О противодействии отмыванию доходов, нажитых преступным путем, и борьбе с терроризмом;