Источники долгосрочных финансовых ресурсов

Изначально это проявилось в активном перераспределении оборотов между мировыми биржами развитых финансовых рынков. Наблюдался чрезвычайно интенсивный отрыв мировых лидеров по обороту финансовых инструментов.

Впоследствии процесс дополнился концентрацией функций по принятию инвестиционных решений в ограниченном числе мировых финансовых центров.

Кроме того, существенное воздействие на перераспределение глобального капитала в пользу развитых стран оказывает так называемый гравитационный эффект. Его суть состоит в следующем: более высокая ликвидность развитых рынков притягивает дополнительную ликвидность, новые капиталы, что делает эти рынки более ликвидными и менее волатильными, дополнительно увеличивая их инвестиционную привлекательность по сравнению с развивающимися рынками.

Гравитационный эффект лежит в основе формирования международных финансовых центров, основными факторами формирования которых выступают концентрация капитала (инвестиционного спроса), концентрация инструментов (инвестиционного предложения) и концентрация финансовых услуг (финансового посредничества).

Следствием воздействия гравитационного эффекта в условиях борьбы за ликвидность стало резкое изменение структуры организованного рынка. Произошел переход от конкуренции бирж на национальном и региональном уровне к конкуренции бирж в мировом масштабе, что привело к существенным изменениям стратегий их развития бирж.

Для выживания в новых условиях требуется значительное укрупнение биржевых институтов. В результате в современном мире мы наблюдаем конкуренцию между транснациональными группами бирж.

Для расширения возможностей укрупнения биржи меняют свою организационноправовую форму. Большинство из них традиционно функционировали в форме ассоциаций, некоммерческих партнерств или иных похожих формах непубличного характера.

Однако после возникновения жесткой глобальной конкуренции и одновременно - конкуренции со стороны альтернативных организаторов торговли -биржи начали искать источники укрепления своей конкурентоспособности, одним из которых был признан переход к организационно-правовой форме акционерного общества. Процесс замены паевых форм на корпоративную форму получил наименование демутуализации (demutualisation, более адекватный русский термин пока не появился).

Формирование транснациональных биржевых групп резко увеличивает актуальность вопроса о сохранении суверенности финансовых рынков. Даже биржи США оказались неспособны сохранить свои конкурентные позиции вне транснациональных групп. В то же время национальные интересы США не пострадали при вхождении крупнейших американских организаторов торговли в такие группы.

Формы и методы сохранения суверенности финансовых рынков, т.е. влияния государства на ключевые институты национального финансового рынка является новым вызовом, ответ на который еще только предстоит найти российским регуляторам.

Гравитационный эффект привел к развороту глобальных потоков капитала, в том числе потоков между развитыми и развивающимися рынками.

Традиционное направление капитальных потоков состояло в перемещении капитала из стран с развитыми финансовыми рынками в страны с развивающимися

рынками в полном соответствии со стандартной неоклассической теорией. Однако начиная с 1999 года в мире наблюдается принципиально новое явление: валовые национальные сбережения 142 развивающихся стран начинают превышать объем инвестиций в этих странах, причем разрыв между сбережениями и инвестициями все более и более увеличивался вплоть до 2007 года.

Это означает, что в течение последнего десятилетия развитые страны перераспределяют в свою пользу сбережения стран развивающихся.

Возникла принципиально новая ситуация, не только противоречащая неоклассической теории, но и в значительной мере лишенная экономической целесообразности: при наличии высокой концентрации рентабельных инвестиционных проектов преимущественно в развивающихся странах капитал из этих стран перетекает на рынки развитых стран, где вкладывается во все возрастающий объем инструментов.

В рамках процесса концентрации ликвидности происходит рост доли торговли иностранными финансовыми активами в ведущих финансовых центрах. Существенное значение приобрело увеличение доли иностранных ценных бумаг в котировальных листах бирж, и, соответственно, рост объемов сделок с иностранными ценными бумагами.

При осуществлении торговли одной и той же ценной бумагой на биржах нескольких стран происходит постепенное перераспределение оборота в пользу более крупной биржи, на которой концентрируется инвестиционный спрос на данную ценную бумагу.

В дополнение к интеграции в форме проникновения ценных бумаг на иностранные рынки изменяются механизмы взаимопроникновения инвестиций. Последние все чаще осуществляется не путем выхода эмитента на иностранную фондовую биржу, а через облегчение доступа иностранных капиталов на внутренний рынок, что в значительной мере было достигнуто за счет формирования общемировых систем исполнения сделок.

Естественно, необходимой предпосылкой реализации такой формы интеграции стало существенное облегчение режима доступа иностранных капиталов на внутренний рынок (сначала за счет либерализации валютного регулирования, затем вследствие формирования единой европейской валюты).

Государственные институты различных стран мира содействуют повышению конкурентоспособности своих национальных финансовых рынков и их участников. Основной инструмент для этого - модернизация регулирования финансового сектора, понимаемая в широком смысле.

Возникла новая реальность - конкуренция регулирования (regulatory competition), под которой понимается конкуренция за инвестора и, соответственно, приносимые им ресурсы, между различными юрисдикциями.

В такую состязательность вовлекаются не только собственно регуляторы финансового рынка, но и органы кредитно-денежного регулирования, и национальные правительства в целом. Опыт последнего десятилетия показывает, что вся государственная политика в финансовом секторе должна быть направлена на повышение национальных конкурентных преимуществ в этой сфере.

Как было показано в Разделе I данного доклада, важнейшей стратегической проблемой финансовой системы России является дефицит ресурсов. Она существует на протяжении всей постсоветской истории развития и будет остроактуальной достаточно длительное время (не менее 10 лет).

Исторически первый подход к ее решению заключался в массированных заимствованиях государства на внутреннем рынке и на внешних рынках. Период интенсивных государственных заимствований начался примерно в 1994 году и завершился дефолтом 1998 года. При этом одновременно шел отток капитала, преимущественно в нецивилизованных формах.

Результат такой политики наглядно продемонстрировал ее неэффективность.

Второй подход был связан с уходом государства с долговых рынков и его отказом от поддержки отечественного производителя. Дефицит ресурсов, особенно долгосрочных, необходимых для развития, российские корпорации начали восполнять за счет привлечения средств на финансовых рынках, в первую очередь за счет усиления интенсивности внешних заимствований и отчасти за счет привлечения долевого портфельного финансирования. Вместе с тем одновременно шел процесс оттока капитала в форме прямых инвестиций.

Это означает, что корпоративный сектор для финансирования развития в значительной мере использовал следующую модель: сначала капитал вывозился и изменял свою национальную форму, а затем ввозился в виде иностранных долговых инвестиций, среди которых доля долгосрочных займов составляла незначительную величину. Использование этой модели было в значительной мере обусловлено попытками снизить риски, связанные с невысоким уровнем защиты прав собственности в России.

Неэффективность этого подхода также была наглядно продемонстрирована текущим глобальным кризисом, углублению которого в России существенным образом способствовало низкое качество корпоративных долгов и структуры корпоративного финансирования в целом.

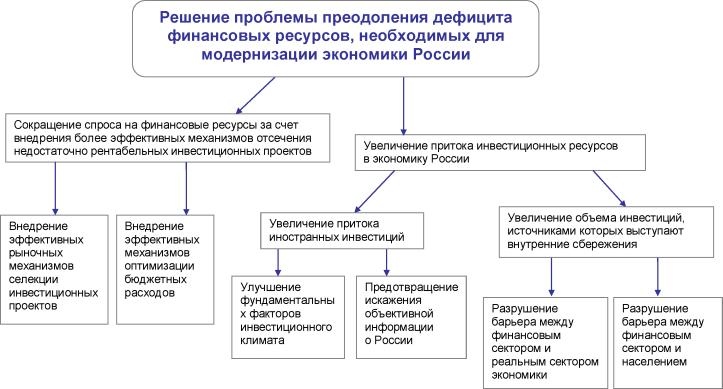

На наш взгляд, для эффективного развития финансовой системы, экономики России и укрепление их глобальной конкурентоспособности в целом следующий этап решения проблемы дефицита финансовых ресурсов должен опираться на принципиально иные параметры инвестиционных потоков. Необходимо в долгосрочной перспективе прийти к структуре финансирования, в которой ведущая роль должна принадлежатъ прямым частным инвестициям.

Решение проблемы дефицита финансовых ресурсов следует осуществлять по нескольким направлениям. Это, во-первых, рост притока иностранных инвестиций, в первую очередь прямых и долгосрочных портфельных.

Во-вторых, увеличение объема инвестиций, источниками которых выступают внутренние сбережения. И, наконец, в-третьих, речь должна идти об относительном сокращении спроса на финансовые ресурсы за счет внедрения более эффективных механизмов отсечения недостаточно рентабельных инвестиционных проектов.

Общая схема ответа на текущие глобальные вызовы может выглядеть следующим образом.

Источники долгосрочных финансовых ресурсов (проблема длинных денег)

Ключевым фактором, определяющим устойчивое развитие российской экономики, является наличие финансовых ресурсов для поддержки инвестиционной активности, основными характеристиками которых являются их объем и долгосрочность. Опыт развития рыночной экономики в России в последние двадцать лет со всей убедительностью показывает, что именно отсутствие большого объема долгосрочных финансовых ресурсов выступило препятствием для масштабной модернизации инфраструктуры (эксплуатируемой с советских времен) и основных фондов.

Напротив, развитие российских финансовых рынков регулярно приводило к массированному притоку краткосрочного спекулятивного иностранного капитала - как это было, например, в 1996-1998 гг. и 2006-2008 гг. Подобный внешний капитал в незначительно влиял на инвестиционную активность, в большей же степени стимулировал потребление за счет импорта.

Национальная финансовая система во все большей степени становилась уязвимой к внешним шокам. Прямые иностранные инвестиции были незначительными по объему и не повлияли на общую тенденцию.

В последнее десятилетие экономика России получила дополнительные значительные средства от роста мировых цен на сырье. Однако слабость финансовой системы, ее зависимость от состояния внешней среды обусловили преимущественное размещение дополнительной сырьевой ренты за рубежом, изолировав данные ресурсы от потребностей национальной экономики.

Расчеты по инерционному сценарию показывают, что ситуация с долгосрочной ликвидностью не изменится в следующее десятилетие. Для увеличения их объемов, требующихся при реализации сбалансированного роста, необходимо стимулировать ряд структурных изменений.

Есть немало оснований полагать, что наиболее крупным потенциальным источником долгосрочных финансовых ресурсов в ближайшее десятилетие будет оставаться иностранный инвестор. Объем зарубежных инвестиций интенсивно рос в последние годы, однако их структура оставалась неудовлетворительной. Ее совершенствование требуется по двум направлениям, которые в совокупности приведут к росту доли прямых и портфельных долгосрочных вложений. Среди первоочередных мер выделим кардинальное улучшение инвестиционного климата, проведения активной информационной работы среди глобальных инвесторов в целях преодоления информационной асимметрии и повышения инвестиционного имиджа России, повышение уровня обеспеченности российских активов, в том числе за счет более активного задействования института государственного и квазигосударственного поручительства.

Эти меры должны быть направлены на стимулирование прямых вложений иностранных частных компаний и приход в Россию консервативных портфельных инвесторов (прежде всего, пенсионных зарубежных фондов).

В ближайшие годы крупнейшим потенциальным ресурсом длинных денег будут оставаться государственные средства. Вопросы прямого использования сбережений государства (Резервного Фонда и Фонда национального благосостояния), заметного расширения государственных инвестиций за счет федерального бюджета, а также средств, полученных посредством денежной эмиссии на нужды национальной экономики, является предметом отдельного исследования.

Однако даже использование ограниченного объема государственных средств для приоритетных общественно-значимых проектов инфраструктурного характера, а также небольшой доли Фонда национального благосостояния, могут сыграть позитивную роль в привлечении в экономику долгосрочных частных инвестиций. Для этого необходимо:

¦ Во-первых, увеличить емкость внутреннего рынка государственного долга (См. Приложение 9) в целях формирования эффективной структуры процентных ставок, обеспечения участников финансового рынка высоконадежными ликвидными инструментами и расширения возможностей управления макроэкономического параметрами кредитно-денежного характера.

Данная мера повысит устойчивость и эффективность внутреннего финансового рынка, что будет способствовать притоку консервативных инвестиций.

¦ Во-вторых, ввести в практику эмиссии государственных и муниципальных ценных бумаг, выпускаемых в целях финансирования общественно-значимых проектов (доходные и/или инфраструктурные облигации), что позволит существенно повысить уровень селекции таких проектов и создать эффективный контроль за использованием привлеченных средств.

¦ В-третьих, за счет средств Фонда национального благосостояния создать гарантийный фонд, поручительства которого будут распространяться на займы (в форме кредитов и в форме облигационных займов) частных предприятий, осуществляемые в целях финансирования модернизации производственных мощностей, что позволит существенно повысить срочность таких займов и снизить процентную ставку по ним. В перспективе данный гарантийный фонд может пополняться за счет внесения в него элементов национального богатства, вовлекаемых в рыночный оборот (земель, залежей полезных ископаемых и т.д.).

¦ В-четвертых, за счет средств Фонда национального благосостояния

сформировать государственный компенсационный фонд, средства которого могут использоваться в качестве гарантий по обязательствам частных компенсационных систем, что будет способствовать привлечению консервативных частных инвесторов.

В длительной перспективе основным источником долгосрочных инвестиций должны стать средства населения. Вместе с тем уже сегодня есть определенные резервы по увеличению объема сбережений населения, направляемых на инвестиционные цели в экономику.

Для этого необходимо стимулировать ряд изменений структуры располагаемых денежных доходов населения.

Речь идет, прежде всего, о снижении спроса населения на наличные деньги за счет максимального развития системы безналичных расчетов. Данная мера позволит расширить ресурсы банковской системы на 10% ВВП.

Другое важнейшее направление - стимулирование повышения доли сбережений и финансовых активов за счет относительного сокращения доли потребительских расходов - как путем повышения привлекательности, разнообразия и доступности инструментов инвестирования, так и вследствие ужесточения правил выдачи кредитов физическим лицам, в первую очередь потребительских кредитов (существенного сокращения доли потребительских кредитов в общем объеме кредитов населению, приведения этой доли в соответствие с уровнем развитых стран и стран Восточной Европы).

Следующая задача заключается в том, чтобы частично перераспределить сбережения населения в пользу прироста ценных бумаг (включая паи и акции инвестиционных фондов). Целесообразно создание специальных пенсионных счетов и стимулирование их прироста (за счет сокращения доли недвижимости - в том числе при помощи секьюритизации недвижимых активов, в которые вкладываются средства населения с инвестиционными целями, снижения объемов покупки иностранной валюты и сокращения прироста наличных рублей).

В ближайшей перспективе остаются значительные возможности для более активного использования нетрадиционного (с точки зрения экономической теории) ресурса - средств самих предприятий реального сектора. Более того, по факту данные ресурсы остаются основным (около 70% от общего объема) источником капитальных инвестиций. Для этого необходимо стимулировать следующие изменения структуры использования этих средств:

Во-первых, увеличение объема инвестиций в модернизацию собственного производства, а также объема финансовых инвестиций в российские активы за счет сокращения оттока капитала, в первую очередь в части прямых инвестиций за рубеж (исключительно за счет улучшения инвестиционного климата, включая меры налогового характера, меры по повышению уровня защиты собственности и т.д.).

И, во-вторых, повышение вклада работодателей в пенсионное обеспечение работников через поощрение (в том числе мерами налогового характера) роста отчислений в накопительные и профессиональные (корпоративные) пенсионные системы.

Выше мы рассмотрели четыре группы потенциальных источников, которые являются в рамках макроэкономической системы конечными инвесторами. Однако кроме адресного стимулирования инвестиционной деятельности этих групп потенциальных инвесторов (кроме государства, инвестиционное поведение которого задается приоритетами бюджетной политики), необходимы также меры по развитию финансового рынка, как системы, обеспечивающей проведение инвестиционных ресурсов в реальный сектор экономики, и совершенствование государственных структур (институтов), способствующих привлечению инвестиционных ресурсов в экономику России.

В главе 2.6 данного доклада были рассмотрены направления развития регулятивной среды интегрированного финансового рынка в России. Следует четко понимать, какой объем ресурсов может возникнуть в ходе реализации обозначенной повестки. Уже в настоящее время финансирование инвестиций в основной капитал российских корпораций все в большей мере осуществляется с использованием возможностей фондового рынка.

Проводя IPO и SPO на внутреннем и внешнем рынках, российские корпорации увеличивают собственный капитал. При этом чаще всего полученные средства используются для финансовых инвестиций (в первую очередь для финансирования слияний и поглощений), однако финансирование инвестиций в основной капитал прочно заняла второе место в структуре целей размещения акций в период 2006 -2008 гг. Вторым инструментом выступает долговое финансирование.

Российские корпорации активно используют внутренний рынок корпоративных облигаций и рынок еврооблигаций для привлечения долгосрочных заемных средств.

Привлечение инвестиций на фондовом рынке имеет свои естественные ограничения, однако к настоящему моменту используется лишь малая часть тех возможностей, которые потенциально дают фондовые рынки российским корпорациям.

В качестве оценок возможного объема инвестиций, который может быть привлечен на рынке акций, мы использовали следующие. В качестве верхнего ориентира определен уровень соотношения между объемом инвестиций, привлекаемых на рынке акций, и объемом инвестиций в основной капитал, в 11%. Данный показатель был использован в качестве параметра Идеальной модели фондового рынка (разработанной в 2008 году), которая предполагает задействование всех возможных механизмов стимулирования рынка IPO.

Следует подчеркнуть, что соотношение между объемом инвестиций, привлекаемых на рынке акций, и объемом инвестиций в основной капитал исключительно вариативно и достаточно жестко зависит от фазы экономического цикла. В отдельные годы соотношение между чистым привлеченным капиталом и валовым финансированием основного капитала в странах с развитыми финансовыми рынками увеличивается до 20%, а в другие годы - падает до 0. Именно поэтому в дальнейшем анализе мы будем использовать средние значения данного соотношения за ряд лет, в течение которых национальная экономика проходит разные фазы экономического цикла.

Кроме результатов анализа, проведенного при подготовке Идеальной модели, величина данного уровня обосновывается также межстрановыми сопоставлениями. Среднегодовой уровень в 10-12% характерен для группы лидеров среди развивающихся рынков по данному показателю (Таиланд, Малайзия), а также для стран с крупнейшими фондовыми рынками с наиболее активными сегментами IPO (Великобритания, США, Швейцария, Канада).

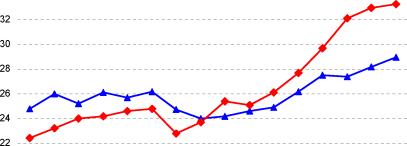

Средний уровень, которого Россия может достичь при сохранении status quo в стимулирующих действиях - 4,3%. Такой показатель характерен для наиболее крупных развивающихся рынков за временной промежуток 1995 - 2006 гг., включавший как фазы роста, так и фазу кризиса (см.

Рисунок 3.2-1).

Как представляется, среднегодовое значение соотношения между объемом инвестиций, привлекаемых на рынке акций, и объемом инвестиций в основной капитал в период 2010 - 2020 гг. в России будет лежать именно в этом промежутке (от 4% до 11%). Впрочем, при проведении деструктивной экономической политики данное соотношение может опуститься гораздо ниже, вплоть до десятых долей процента.

Рисунок 3.2-1. Средневзвешенное соотношение чистого привлеченного капитала и валовых инвестиций в основной капитал за период 1995-2006 гг.

Реальное соотношение между объемом инвестиций, привлекаемых на рынке акций (как на внутреннем, так и на внешнем), и объемом инвестиций в основной капитал в России составляло: в 2003 году - 0,02%, в 2004 году - 0,60%, в 2005 году - 1,44%, в 2006 году - 3,67%, в 2007 году - 9,71%, в 2008 году - 0,96%. Прогнозные значения объема капитала, привлекаемого на рынке акций, в период 2010-2020 гг., приведены в Таблица 3.2-1.

| Таблица 3.2-1. Прогнозные границы объема привлекаемых ресурсов на рынках акций | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Вариант 1. Исходит из прогноза объема инвестиций в основной капитал в размере 16% от ВВП. 16% -устойчивое соотношение инвестиций в основной капитал и ВВП в течение 2000 - 2006 гг. Предполагается, что привлечение инвестиций на рынке акций составит 11% от объема инвестиций в основной капитал. Вариант 2. Исходит из прогноза объема инвестиций в основной капитал, составленного на основе инерционного прогноза инвестиций в основной капитал крупных и средних предприятий и соотношения между инвестициями в основной капитал крупных и средних предприятий и совокупными инвестициями в основной капитал на уровне 0,78. Предполагается, что привлечение инвестиций на рынке акций составит 11% от объема инвестиций в основной капитал.

Вариант 3. Исходит из прогноза объема инвестиций в основной капитал в размере 16% от ВВП. 16% -устойчивое соотношение инвестиций в основной капитал и ВВП в течение 2000 - 2006 гг. Предполагается, что привлечение инвестиций на рынке акций составит 4,3% от объема инвестиций в основной капитал. Вариант 4. Исходит из прогноза объема инвестиций в основной капитал, составленного на основе инерционного прогноза инвестиций в основной капитал крупных и средних предприятий и соотношения между инвестициями в основной капитал крупных и средних предприятий и совокупными инвестициями в основной капитал на уровне 0,78. Предполагается, что привлечение инвестиций на рынке акций составит 4,3% от объема инвестиций в основной капитал.

Следует отметить, что сложившаяся у большинства российских обществ практика игнорирования выплат по акциям не способствует привлечению на рынок ценных бумаг портфельных инвесторов, заинтересованных в получении стабильных предсказуемых доходов.