Участие государства в формировании и развитии рынка земельных ресурсов

Благоприятная ценовая политика, направленная на поддержание климата здоровой конкуренции среди предпринимателей и бизнесменов, обеспечивается государством через жесткое регулирования импорта продовольствия путем установления обоснованных (протекционистских) таможенных пошлин, а также путем квотирования объемов внутреннего производства тех или иных видов агропродовольственной продукции.

Впервые применение защитных импортных пошлин в Республике Молдова было использовано в 2004 г. и касалось ограничений на импорт дешевого сахара из тростникового сырья. Выполненная в строгом соответствии с требованиями ВТО, данная мера позволила успешно разрешить проблемы, накопившиеся на рынке данного продукта (обвал цен, сверхнормативные запасы на складах и др) [95].

Применение указанных мер, однако, не может быть долгосрочным и массовым. Высказанные намерения Правительства Республика Молдова тиражировать мероприятия подобного рода вызвали незамедлительную негативную реакцию других стран региона, которые заявили о своих намерениях предпринять адекватные меры в отношении экспорта молдавских товаров.

В этой связи более приемлемыми являются сценарии создания благоприятных условий для развития частного бизнеса на основе гибкой налоговой политики. Тот же пример с сахаром свидетельствует, что снижение с ноября 2004 г. НДС на сахар с 20 до 8% вызвало положительные отклики как сахароваров непосредственно, так и производителей сахарной свеклы, т.е. работников сельского хозяйства [132].

Принимая во внимание тот факт, что посредством налогов государство наиболее активно воздействует на экономические интересы товаропроизводителей, именно налоговая политика является одним из ведущих методов управления частным бизнесом. Применительно к агропромышленному комплексу Республики Молдова позитивный эффект налоговой политики может быть достигнут за счет:

- введения для сельских товаропроизводителей единого

сельскохозяйственного налога, величина которого должна быть приемлемой для большинства из них, ориентированной на бонитет почвы и взиматься в 4 квартале текущего года;

- уменьшения налогооблагаемой базы земельного налога на величину средств, реинвестированных в улучшение земель;

- снижения ставок НДС на средства производства, поставленные сельскому хозяйству и перерабатывающей промышленности, а также реализуемую продукцию промышленной переработки;

- применения льгот по налогообложению для экономических агентов, осуществляющих инвестиции в развитие производства.

Важным аспектом совершенствования налоговой политики государства является не только умеренный уровень налоговых ставок, но и их стабильность.

Известная заранее и фиксированная в течение определенного периода величина налога ориентирует предпринимателей на формирование производственной программы исходя из конкретных условий налогообложения и конъюнктуры рынка. Все это обеспечивает стабильность хозяйственно -финансовый деятельности предприятий аграрного сектора, позволяет планировать и осуществлять инвестиции в производство и переработку производимой продукции.

Налоговые льготы в виде пониженных ставок налогообложения, в виде налоговых кредитов - вычетов из величины начальных налогов оказывают положительное влияние на инвестиционную активность. Они стимулируют развитие не только производственных, но и торгово - посреднических отраслей где скорость оборота финансовых средств намного выше, а следовательно и больше величина получаемой прибыли.

В конечном итоге эффект льготного налогообложения носит мультипликативный характер и этим самым создает благоприятные условия для развития производства.

Применение льгот в налогообложении сдерживается жесткими санкциями в отношении хозяйствующих субъектов, пользующихся налоговыми льготами, со стороны фискальных органов, осуществляющих полномочия по налоговому администрированию. Если хозяйствующий субъект пользуется каким - либо видом льготы, после 1 января 2004 г им не может быть допущена неуплата или частичная недоплата налогового обязательства перед бюджетом ( в том числе и в виде занижения базы налогообложения).

Согласно статьи 8 Налогового Кодекса Молдовы, выявление ( включая в ходе налогового контроля) таковых служит основанием для аннулирования льготы и применения к налогоплательщику общеустановленного порядка налогообложения с взысканием налоговых санкций [101].

Учитывая тяжелое финансовое положение большинства экономических агентов в агропромышленном комплексе применение льгот по налогообложению здесь практически невозможно. Главным требованием к налоговой политике является ее устойчивость и нейтральность по отношению к формам собственности и формам организации производства, субъектам рыночной экономики.

Агропромышленная деятельность тесно связано с природно -климатическими условиями а потому результаты этой деятельности зачастую подвержены природным катаклизмам (стихийным бедствиям). Отмена в Молдове обязательного государственного страхования имущества сельскохозяйственных товаропроизводителей и удорожание стоимости страховых услуг, вызванное переходом страхования на частную, то есть коммерческую основу, привели к резкому сокращению количества предпринимателей аграрного сектора, пользующихся услугами страховых компаний.

Система добровольного страхования с высоким уровнем страховых тарифов требует государственной поддержки процесса страхования в аграрном секторе республики, которая может быть оказана государством в виде предоставления субсидий из государственного бюджета на уплату части страховых взносов производителей сельскохозяйственной продукции [7]. Субсидии представляются в размерах, ежегодно утверждаемых Законом о бюджете на эти цели.

Наиболее предпочтительным вариантом поддержки страхования является система государственного страхования, компенсирующая часть страховых взносов непосредственно сельскохозяйственным товаропроизводителям.

При такой системе страхования исключается возможность завышения размера субсидий из бюджета еще на стадии заключения договоров страхования и сокращается доля участия государства в развитии страхового рынка средствами бюджета.

В целом система страхования предприятий агропромышленного комплекса должна способствовать обеспечению приемлемых финансовых условий для развития предпринимательской деятельности и обеспечивать стабилизацию внутреннего продовольственного рынка.

Участие государства в формировании и развитии рынка земельных ресурсов

В качестве одной из важнейших составных частей общего механизма рыночных отношений выступает рынок земельных ресурсов. Примечательно, что в Республике Молдова данный фрагмент рыночного механизма хозяйствования за годы реформирования национальной экономики был восстановлен практически с нуля.

При поддержке международных, в первую очередь, финансовых структур за сравнительно короткий период времени в Молдове создана: (i) современная правовая база земельно-рыночных отношений; (ii) государственные структуры, ответственные за процесс формирования и развития рынка земельных ресурсов; (iii) негосударственные институты и организации, активно участвующие в становлении и развитии данного рынка.

Несмотря на наличие многих альтернативных вариантов развития рынка земельных ресурсов, все его участники и в первую очередь представители частного сектора заинтересованы в активном участии государства в решении основных проблем формирования данного рынка.

Совершенствование системы государственного управления рынком земельных ресурсов невозможно обеспечить без разработки и применения современных методов выявления рыночной цены указанных ресурсов. В качестве основного (ведущего) метода расчета рыночной цены земельного участка принято рассматривать метод капитализации прибыли, основу которого составляет предварительный расчет доходности земельного участка исходя из фактически достигнутого соотношения затрат и результатов.

С целью достижения большей объективности результатов оценки рекомендуется осуществлять расчет доходности земельного участка на основе оптимальной структуры возделываемых культур, то есть на основе соблюдения оптимального севооборота использования участка (таблица 3.2.2.).

На базе данных таблица 3.2.1., рассчитаных для центральной зоны Республики Молдова, приходим к выводу, что в условиях соблюдения оптимальной для данной зоны структуры землепользования, соблюдения технологических требований и рациональной системы хозяйствования, а также при адекватной маркетинговой деятельности производство сельскохозяйственной продукции (растениеводство) может обеспечить достаточно высокий уровень рентабельности.

| Таблица 3.2.2. Расчет соотношения затрат и результатов на основе оптимальной структуры использования земельного участка в Республике Молдова в 2004 г. (1) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (1) Рассчитано на основе данных: - „Noutatile pietei agricole" editiile anului 2004; - „Tarife de costuri in agricultura", IEMI-agro, Chisinau, 2004. |

4270х 12 + 3360 х 15 + 2944х 8 + 3800х 10 + 11550х 5 +

+ 14480х 5 + 19656х 5 + 13149х 15 + 8800х 12 + 2625х 13 =

= 51240+ 50400+ 23552+ 38000+ 57750+ 72400+ 98280+197235+105600+ 34125 = 728582 лей Общая сумма денежного дохода в расчете на 100 га составляет:

5250х 12 + 5200х 15 + 4140х 8 + 7500х 10 + 14700х 5 + 20000х 5 + 34200х 5 +

+ 16200х 15 + 11200х 12 + 3000х 13 =

= 63000 + 78000 + 33120 + 75000 + 73500 +100000+171000+ + 243000+134400+ 39000 = 1010020 лей

Прибыль, получения в результате реализации выращенной

сельскохозяйственной продукции составляет (в расчете на 100 га):

980х 12 + 1840х 15 + 1196х 8 + 3700х 10 + 3150х+5520х 5 + 14544х 5 + 3051х 15 +

+ 2400х 12 + 375х 13 =

= 11760+ 27600+ 9568 + 37000+15750+ 27600+ 72720+ 45765+ 28800+ 4875 = 281438 лей

В условиях рыночной экономики наиболее четко обозначена одна единственная цель приобретения земельных участков сельскохозяйственного назначения - получение прибыли. Именно эта особенность земельного участка, т.е. его способность приносить прибыль, положена в основу расчета рыночной цены земли. В качестве альтернативного варианта вложения денег избираем банковский депозит, способный обеспечить собственнику тот же уровень дохода, что и эксплуатация земельного участка. В конечном итоге, на базе сравнения альтернативных вариантов размещения денежных средств (покупка земельного участка или размещение денег на счете в банке) предлагается в качестве основы для выявления рыночной цены земли использовать формулу 3.1.

Цуч = ІІСР х 100 (3.1)

Цуч - рыночная цена земельного участка (в леях за гектар),

Пр - прибыль от рационального использования 1 га земли (лей),

С - процентная ставка по банковским депозитам (%).

Учитывая сложившуюся в настоящее время величину процента по кратко- и среднесрочным банковским вкладам (12,5%), средняя для Центральной зоны Республики Молдова рыночная цена земельных участков сельскохозяйственного назначения равна:

Ц = 2814 х 100 = 22512 лей уч 12,5

Следует отметить, что полученная расчетным путем величина цены земли практически полностью соответствует нормативной цене земли, утвержденной действующим законодательством Республики Молдова [9].

В мировой практике ведущим методом оценки земельных участков, равно как и других объектов недвижимости, является среднестатистический метод, в основе которого лежит соотношение спроса и предложения земельных участков. Влияние факторов спроса и предложения на цену товара (услуги) общеизвестно и не может служить предметом настоящего исследования. Однако это утверждение было бы дискуссионным по отношению к анализу рынка земельных ресурсов в Молдове, который до сих пор остается малоизученным.

Следует отметить, что в результате завершения первого этапа реформирования земельных отношений в Республике Молдова, а именно этапа приватизации земли (2000 г.) повсеместно в сельской местности предложение земельных участков значительно превышает спрос на них. Имеется в виду спрос, обеспеченный платежеспособностью покупателя. Обусловлено это, в первую очередь, появлением огромного количества (свыше 1,2 миллионов) потенциальных продавцов, т.е. владельцев земельных участков, получивших их в частную собственность в результате приватизации. Другими причинами нарушения гармоничной пропорции между спросом и предложением земельных участков являются (i) наличие у каждого собственника как минимум 2-3, а во многих населенных пунктах 5-6 и даже более отдельно расположенных участков земли, а также (ii) фактически наложенный запрет на продажу земель сельскохозяйственного назначения иностранным инвесторам.

Согласно среднестатистическому методу рыночная стоимость предлагаемого к продаже земельного участка определяется как среднее арифметическое стоимостей всех земельных участков, ранее проданных на соответствующей территории (коммуне, районе, зоне). С целью достижения эффекта актуализации в качестве исходной базы данных используются только наиболее свежие (не более 5-6 мес.) сделки купли - продажи. В отдельных случаях допускается учет сделок купли-продажи, совершенных в течение последних 12 месяцев. Наряду с объективной (неискаженной) информацией об общей площади реализованных участков и реальной величине договорных цен для расчета рыночной цены земли по данному методу необходимы наличие определенного количества сделок купли-продажи, а также соответствующая система сбора и обработки информации.

В условиях высокоразвитых земельных рынков, характерных для преобладающего большинства Европейских стран, многие из указанных функций исполняются частными, а также общественными институтами и организациями. В Республике Молдова эти задачи решают государственные структуры, в первую очередь Агентство по земельным отношениям и кадастру. Учитывая тот факт, что среднегодовое количество сделок купли-продажи земельных участков в Молдове относительно невелико и охватывает всего лишь 0,5% от общей площади сельскохозяйственных угодий, очень важно разработать эффективно действующие механизмы стимулирования процесса рыночного оборота земель. Предлагаемая методика преследует именно такую цель.

Однако, рынок земель сельскохозяйственного назначения в Республике Молдова пока не является устойчивым и динамично растущим. Об этом свидетельствуют показатели рыночного оборота данных земель за весь период его становления и развития (таблица 3.2.3.).

Таблица 3.2.3.

Тенденции развития рынка земельных ресурсов в Республике Молдова в1999-2004 гг.*

|

||||||||||||||||||||||||||||||||||||

| Рассчитано на базе данных Государственного агентства земельных отношений икадастра. |

Несмотря на это, среднестатистический метод расчета рыночной цены на землю является базовым и широко используется во всех странах с развитой рыночной экономикой. Суть указанного метода заключается в глубоком анализе как можно большего количества сделок купли-продажи земельных участков. Цель анализа состоит в разработке определенного алгоритма расчета рыночной цены с учетом (в каждом конкретном случае) средней для данного регионального образования (коммуны, района, зоны) цены земли, зарегистрированной в течение последних 6-12 месяцев. Однако, каждый конкретный участок земли по основным своим специфическим параметрам далеко не соответствует аналогичным показателям среднестатистического (абстрактного) участка. Каждый такой участок физически и экономически неповторим. Поэтому для расчета рыночной цены по данному методу автор предлагает использовать систему поправочных коэффициентов, важнейшими из которых являются:

Км - коэффициент месторасположения (учет суммы среднегодовых активных температур, осадков, близость рынков сбыта и др.);

Ку - коэффициент наличия усовершенствований земельного участка (планировка, террасирование и др.);

Кв - высота над уровнем моря, доступность к источникам орошения;

Кр - размер участка, его форма, наличие склона;

Кп - биологический состав почвы, ее естественное плодородие;

Кмн.н - наличие многолетних насаждений и др.

Расчет среднестатистической величины рыночной цены земельного участка осуществляется по формуле:

(3.2.1.)

Ц1* S1 + Ц2* S2 + Ц3* S3 +... + Ц * Si лей/

Цср.ст. - среднестатистическая цена реализации земельных участков (лей/га);

Ці; Ц2; Ц3; ... Ці - договорная цена купли-продажи первого, второго ... i-го участка земли (лей);

S1; S2; S3; ... Si - площадь первого, второго ... i-го участка земли (га).

Используя среднестатистическую величину рыночной цены (Цср.ст.) и систему корректирующих коэффициентов, получаем расчетную рыночную цену того или иного конкретного земельного участка (Цр):

Цр = Цср.ст. х Км х Ку х Кв х Кр х Кп х Кмн.н. (3.2.2.)

Исходя из характерных особенностей конкретной географической единицы (коммуна, район, зона) на ее территории постепенно сформируется так называемый местный земельный рынок, на котором рыночная цена земли будет консолидироваться вокруг среднего показателя, приемлемого для подавляющего большинства продавцов и покупателей.

Формирование привлекательного инвестиционного климата и развитого рынка кредитных ресурсов в РМ

Достичь наиболее рационального использования имеющихся природных и антропогенных факторов экономического развития возможно только на основе не менее рационально организованного инвестиционного процесса.

Доминирование частной собственности на средства производства, включая землю, полная либерализация предпринимательской деятельности, диверсификация источников финансирования инвестиционных проектов, поэтапное включение национальных экономик в общемировой процесс разделения и специализации труда наряду с другими базисными установками рыночного механизма хозяйствования составляют основу формирования привлекательного инвестиционного климата в каждой отдельно взятой стране.

Вместе с тем, значительную роль в создании такого климата играет действующее законодательство, а также механизмы его практической реализации, способствующие созданию особой экономической и предпринимательской среды, активизирующей устремленность общества, в первую очередь его наиболее активной части - бизнесменов, на создание новых и повышение эффективности действия ранее сформированных структур.

Общепризнанным является заключение о том, что чем меньше ограничений на пути инвестиционного процесса выдвигают законодательные рамки, тем выше темпы и больше объемы инвестиций в экономику того или иного государства.

Естественным и незаменимым базисом инвестиций является земля. Если законодательство государства предусматривает свободную продажу земель (в том числе сельскохозяйственных угодий) как внутренним, так и внешним инвесторам - данное государство в значительной степени способствует созданию привлекательного инвестиционного климата на своей территории. И наоборот, действующие законодательные ограничения на продажу земель, в том числе и земель сельскохозяйственного назначения, например иностранным инвесторам, как это имеет место в Республике Молдова, практически блокируют доступ внешнего капитала к развитию не только сельского хозяйства, но и многих отраслей перерабатывающей промышленности, а значит и национальной

экономики в целом [8].

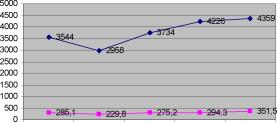

Как следствие, несмотря на то, что сельское хозяйство производит около 20,0% валового национального дохода, за весь постприватизационный период (2000-2003 гг.) в данную отрасль было вложено только 408 тыс. леев внешних инвестиций, что составляет всего лишь 0,3% от их общего объема [12]. Еще меньше удельный вес прямых внешних инвестиций в общей стоимости всех производственных инвестиций в данную отрасль (таблица 3.3.4.)

Как следует из приведенных в таблице 3.3.1. данных, завершение процесса приватизации сельскохозяйственных земель и имущества бывших колхозов и совхозов в Республике Молдова в 2000 г. послужило своеобразным сигналом, в первую очередь, для местных предпринимателей, об открытии своеобразной зеленой улицы для инвестиций в данную отрасль. Наиболее высокими темпами в абсолютном и относительном исчислении возрастали инвестиции в частном секторе сельского хозяйства.

| Таблица 3.3.4Динамика прямых внешних и внутренних инвестиций в сельское хозяйствоРеспублики Молдова в 1995-2003 гг.* | ||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

| * Статистический ежегодник Республике Молдова, Кишинев. 2004 г. стр.508. таблица 17.4.1 |

Следует подчеркнуть, что ситуация с инвестированием аграрной отрасли в Республике Молдова не характерна для ее национальной экономики в целом. Анализируемая как единое целое экономика страны более доступна для внешних и внутренних инвесторов, по сравнению с ее отдельным фрагментом в лице сельского хозяйства.

И хотя темпы роста инвестиций в национальную экономику Республики Молдова по причине разных баз отсчета значительно уступают темпам роста аграрных инвестиций, их структура по формам собственности и источникам финансирования более диверсифицирована и, следовательно, более открыта, в первую очередь, для внешних инвесторов (таблица 3.3.5, рисунок 3.3.3.).