Планирование деятельности и мониторинг достигнутых результатов

Возмещение части процентных ставок осуществляется через фонд субсидирования сельских предпринимателей.

Одной из форм поддержки предпринимателей, особенно в сельской местности, выступают кредитные кооперативы и сберегательно - заемные ассоциации граждан, созданные для оказания финансовых услуг по использованию временно свободных финансовых средств членов кооператива или ассоциации, а также удовлетворению их потребностей в займах.

Для повышения финансовой устойчивости сберегательно - заемных ассоциаций граждан и гарантирования их вкладов Правительством Республики Молдова в июне 2004 г. было принято постановление 719, в котором утверждены нормы финансовой предосторожности для сберегательно -заемных ассоциаций граждан. В соответствии с данным постановлением они должны сформировать из нераспределенной прибыли предыдущих лет, а также чистой прибыли текущего отчетного периода институциональные резервы, за счет которых будут покрываться убытки по выданным займам.

Институциональный резерв не распределяется между членами ассоциации, за исключением случаев ликвидации ассоциации. Помимо этого ассоциациями должен быть создан общий резерв в размере 1% от суммы стандартных займов.

Создание резервов выполняется сразу же в полном объеме и может использоваться только для покрытия безнадежных займов и процентов по ним [130].

Планирование деятельности и мониторинг достигнутых результатов

Успешная деятельность частных экономических структур в условиях развитых рыночных отношений не исключает использование элементов планирования, прогнозирования и мониторинга, а наоборот, базируется на их активном применении. Общеизвестно, что стабильная работа огромного количества предприятий, как первичных ячеек любой национальной экономики, вне зависимости от их конкретных и специфических характеристик, требует своевременного, т.е. предварительного согласования объемов производства, размеров и сроков поставок продукции, объемов и сроков закупки необходимых материальных ресурсов.

Все это не может быть обеспечено без скрупулезно разработанных планов, прогнозов, проектов и прочих технико-экономических обоснований [122].

В условиях рынка планирование деятельности приобретает качественно новые, более богатые очертания в сравнении с административно - командной системой хозяйствования. Оно осуществляется как в форме оперативного планирования деятельности предприятия, так и в форме разработки средне - и долгосрочных прогнозов.

Планирование может быть комплексным или фрагментарным. В условиях рыночной экономики в равной степени эффективны планирование и прогнозирование деятельности предприятия, региона и государства в целом.

Общеизвестна социальная и экономическая значимость отраслевых планов, а также планов развития той или иной административно- территориальной единицы.

С помощью планов обеспечивается пропорциональность,сбалансированность, предсказуемость работы субъектов экономическойдеятельности, осуществляется согласование как отраслевых, так и региональных интересов, а следовательно обеспечивается достижения наивысших результатов в расчете на единицу ресурса или затрат в рамках всего государства. С учетом всего вышеизложенного, важнейшими компонентами системы планирования деятельности предприятия являются:

- разработка оперативных планов деятельности предприятия;

- разработка бизнес - плана предприятия в целом или по отдельным видам продукции;

- разработка годового плана финансово - экономической деятельности предприятия;

- разработка среднесрочного (от 2-х до 5-ти лет) прогноза деятельности предприятия;

- разработка долгосрочного (на срок свыше 5-ти лет) прогноза развития предприятия.

Однако, вышеприведенный перечень не является исчерпывающим. В современной практике управления бизнесом значительная роль отводится другим видам плановых инструментов, включая разработку и реализацию различного рода программ, стратегий, концепций, прогнозов, балансов, моделей и.т.п.

Использование столь обширного планового инструментария в последние годы во многом базируется на применении современных экономикоматематических методов, а также компьютерной техники и технологии. Как следствие, практически любая производственная деятельность в настоящее время носит плановый характер.

Вместе с тем, после развала бывшего социалистического лагеря, планирование утратило свои директивные качества, а сам процесс планирования из инструмента политического давления превратился в высокоэффективный и крайне необходимый метод управления. В этой связи конкретные результаты планирования выражают не обязательные к исполнению директивы, а главным образам индикативные, то есть потенциально возможные показатели и ориентиры.

Начальным этапом плановой деятельности предприятия (фирмы) является оперативное планирование. Данный вид планирования предусматривает согласование взаимодействия различных элементов производительных сил на относительно короткий период, например, проведение весенней посевной кампании или уборочных работ.

Специфика оперативного планирования заключается в том, что с его помощью на определенный период времени в определенном географическом поле должны быть строго и последовательно увязаны наличие и действие всего многообразия материальных и нематериальных факторов производства с целью достижения наивысшего конечного результата ценой наименьших затрат.

Чем сложнее технологическая операция, тем большее количество компонентов вовлечено в ее практическое осуществление и тем выше потребность, а также необходимость разработки оперативных планов. В силу ограниченного временного интервала оперативный план зачастую приобретает форму плана - графика.

Как следствие, мониторинг достигнутых результатов сводится к периодическому, как правило - ежедневному, контролю за ходом реализации плана. В процессе данного контроля менеджер кампании принимает оперативные решения по устранению выявленных недостатков и соблюдению

установленного плана - графика выполнения работ.

Эффект оперативного планирования достигается вследствие гармонизации вовлеченных факторов, их наиболее полного и рационального использования. При наличии такого плана, ни один из элементов производственного процесса не работает в пол силы.

В то же время, никакой другой элемент не располагает многократным запасом мощности, большая часть которого не может быть востребована в силу ограниченности других элементов.

Наряду с оперативным планированием важнейшим инструментом планового управления деятельностью фирмы является разработка бизнес -планов.

Осуществленный тематический анализ выявил ряд специфических особенностей использования данного инструментария в странах c переходной экономикой. Главной из них является представление о том, что фирма нуждается в разработке бизнес - плана в первую очередь для того, чтобы убедить потенциальных инвесторов и кредиторов в необходимости и целесообразности финансирования предприятия, будь это выделение краткосрочных кредитов либо инвестиционные вложения капитала [17; 88].

Данная цель, безусловно, преследуется в процессе разработки бизнес -плана, однако указанный документ крайне необходим даже тем фирмам, деятельность которых осуществляется на основе полной самоокупаемости и самофинансирования. В условиях рыночной экономики бизнес - план является важнейшим экономическим инструментом управления производством, основными функциями которого являются;

- аналитическая (анализ фактического финансового -экономического состояния фирмы);

- оценочная (практический обзор и оценка не только общих результатов деятельности фирмы, но и каждого продукта и / или услуги в отдельности);

- исследовательская (изучение рынков сбыта, конкурентов, новых технологий и др.);

- интригующая (привлечь внимание кредиторов и потенциальных инвесторов к деятельности фирмы, не упустить возможность ускорения темпов ее развития за счет привлечения дополнительных финансовых ресурсов, в первую очередь - инвестиций);

- убеждающая (доказать устойчивость финансового положения фирмы и наличие особенных перспектив ее развития);

- демонстрирующая (превосходство фирмы - разработчика бизнес -плана над конкурирующими структурами на всех целевых рынках, наличие резервов роста, гибкость и оперативность реагирования на динамично изменяющуюся конъюнктуру рынка);

- обогащающая (удачно составленный бизнес план является своеобразной гарантией успешного ведения бизнеса, его необходимой хоть и не самодостаточной компонентой).

В контексте вышеизложенного становится очевидным многофункциональное назначение бизнес-планов. Большинство экономистов по достоинству оценили бизнес-план, как наиболее подходящую альтернативу директивных планов времен социализма и всемерно пропагандируют его в своих работах [85].

Тезис „Или план, или рынок оказался несостоятельным. Современный рынок не в силах обеспечить стихийное, спонтанное согласование миллионов и миллионов связей между экономическими агентами.

Однако, даже при наличии всех ранее упомянутых форм и методов планирования многие фирмы, равно как и другие организационные структуры, не застрахованы от серьезных экономических проблем, включая и состояние банкротства. Однако, в данном случае речь может идти скорее о недостаточно грамотном планировании деятельности, но не о дефектах самого метода.

Данное заключение базируется на подробном анализе сущности бизнес -планирования, важнейшими составными частями которого являются:

- разработка цели и постановка задач предпринимательской деятельности;

- характеристика товаров (услуг);

- анализ рынков сбыта, анализ рисков;

- разработка организационной структуры фирмы;

- обеспечение ресурсами;

- оценка эффективности предпринимательской деятельности;

- аргументация принимаемых решений, заключение об окупаемости затрат, разработка перспектив [16; 104].

Очевидным является факт, что если все вышеперечисленные компоненты планирования бизнеса исполнены добросовестно, если они базируются на высоком уровне профессионализма и опыта разработчиков, то фирма просто обязана развиваться и прогрессировать в соответствии с планом. Исходя из наличия действующих методических и прикладных источников информации, учитывая количество консалтинговых фирм, бизнес-центров, общественных организаций, научно- исследовательских институтов и других структур, оказывающих теоретическую и практическую помощь экономическим агентам в планировании их бизнеса, данный вид планового управления экономикой является приоритетным в Республике Молдова.

В то же время актуальной для многопрофильных сельскохозяйственных предприятий остается разработка такой специфической формы планирования бизнеса, как разработка плана финансово-экономической деятельности предприятия. Данная форма планирования представляет собой несколько упрощенную форму бизнес - плана.

Она охватывает, как правило, весь комплекс производимых сельскохозяйственных предприятием товаров (оказываемых услуг). Специфика данной формы планирования заключается в том, что она отражает все основные направления деятельности предприятия, его потребности в сырьевых и прочих материальных ресурсах в расчете на определенный период, как правило, календарный год.

Будучи, по существу, традиционной формой планирования для постсоциалистических государств, данный план в условиях рыночной экономики утратил свой директивный характер и разрабатывается по инициативе самих предприятий как действенный и эффективный механизм текущего управления производством.

Структура плана финансово - экономической деятельности во многом аналогична структуре бизнес-плана. В то же время имеются и существенные отличия, главное из которых заключается в большой лаконичности данного плана. Основными разделами плана финансово - экономической деятельности предприятия являются:

1. Краткое содержание плана (резюме)

2. Описание предприятия

3. Продукция (специализация)

4. План маркетинга

5. План производства

6. Структура управления (организации)

7. Финансовый план

8. Приложения [96]

В качестве основных исходных и расчетных данных авторы указанных рекомендаций приводят:

- основные показатели развития хозяйства;

- основные производственные фонды;

- поголовье скота и птицы;

- производство и распределение продукции;

- затраты на производство продукции;

- реализация продукции;

- распределение прибыли;

- баланс активов и пассивов;

- смета капитальных вложений и др.

Необходимо подчеркнуть, что в предлагаемой модели текущего планирования упущена очень важная деталь, а именно - никак не отражен поток движения денежных средств предприятия. Между тем, наличие или отсутствие на счетах предприятия свободных денежных средств, особенно в период наиболее активных сельскохозяйственных кампаний, зачастую предопределяет конечные результаты его деятельности.

В контексте вышеизложенного даже самая упрощенная форма плана не может считаться приемлемой если в ней отсутствует план потока денежных средств предприятия.

Движение денежных средств формируется на базе сопоставления данных таблиц „Реализация продукции" и таблицы Затраты на производство продукции. В целях избежания двойного учета в последней следует отдельно выделить статью затрат „Покупные материальные ресурсы", то есть ресурсы, приобретаемые на стороне.

Примерная схема движения денежных средств отражена в таблица 3.4.10.

Как отмечается в указанном практическом пособии по планированию затрат и доходов при возделывании полевых культур [26], одним из главных результатов планирования денежных потоков предприятия является возможность предвидеть в какие периоды и какие суммы денежных средств потребуется запросить у кредиторов. Предположим, что в результате осуществленных расчетов выявлена потребность в получении от обслуживающего банка инвестиционного кредита на сумму в 2344 тыс. лей в марте месяце 2005 г. и небольшого ( 10 тыс. лей) краткосрочного кредита в июне этого же года.

В таком случае указанный план финансово-экономической деятельности должен быть дополнен еще одной очень важной таблицей - „График возврата кредита".

Для составления данного графика предприятие ведет переговоры с обслуживающим банком в результате которых удается достичь соглашения о том, что процентная ставка обоих кредитов будет равна 10% годовых. Кроме того, исходя из возможностей сторон, коммерческий банк согласился на отсрочку выплаты процентов в первые три месяца пользования кредитом.

Учитывая сезонный характер производства в сельском хозяйстве, договор кредитования предусматривает также возможность отсрочки очередных платежей по возврату основного ( то есть долгосрочного кредита) на срок до 8-ми месяцев, а на выплату процентов по кредиту - на срок до 3-х месяцев.

Результаты достигнутых договоренностей в виде рассчитанных на их основе конкретных сумм платежей, сроков выплаты и др. отражены в приложении II.

Как следует из приведенных расчетов, предприятие обеспечивает окупаемость инвестиционных вложений в течение 5 лет и 9 месяцев Общаясумма выплаченных за этот период процентов по кредитам составляет 792949 или 33.7% по отношению к начальной сумме кредитования. В среднегодовом исчислении это составляет 5,86%, что вполне оправдывает инвестиционные ожидания предприятия и способствует активному наращиванию его производственных мощностей.

В качестве объекта инвестиций в данном случае были избраны технические средства (трактора, комбайны и сельхозмашины, включая мелиоративную технику), однако аналогичный расчет может быть сделан и для других объектов инвестиций.

Следующими, после оперативного и текущего (годового) этапов планирования выступают разработка среднесрочной и долгосрочной (5 лет и более) программы развитая предприятия [91].

Объектами планирования, как уже было подчеркнуто, являются крупные, многоотраслевые агропромышленные структуры, количество которых в Республике Молдова по состоянию на 01.01.2004 г. составляет 7913 ед. из которых 1300 представляют регулярную статистическую отчетность государственным фискальным и статистическим органам. Методологической основой комплексного средне - и долгосрочного планирования является программно - целевой подход, а также действующая нормативно - правовая база, двух- и многосторонние торговые соглашения, инструкции и указания, принятые к исполнению в рамках Общего аграрного рынка государств-участников СНГ, [108] а также регламентирующие установки и положения Всемирной Торговой Организации [31].

В качестве одного из важнейших источников информации по разработке всех ранее перечисленных форм планирования выступают действующие (актуализированные) нормативные документы.

Из проведенного анализа, однако, следует, что именно этот компонент планирования в Республике Молдова давно устарел. Основные нормативы в области агропромышленного комплекса были разработанные еще до начала процесса реформ [62; 63].

В этот же период были разработаны также типовые технологические карты возделывания сельскохозяйственных культур и другие нормативные документы [113; 123].

С целью исправления ситуации Министерством Сельского Хозяйства и Пищевой Промышленности Республики Молдова начиная с 2003 г. предприняты меры по разработке и изданию нормативов затрат на производство продукции и оказание услуг по выполнению механизированных и других видов работ в сельском хозяйстве [30; 41].

Необходимость в разработке не просто нормативов, а именно единой системы экономических нормативов для целей планирования хозяйственной деятельности подчеркивают многие научные исследователи [37; 40; 45; 73].

С учетом всего вышеизложенного качественно новые очертания приобретает разработка стратегических планов развития национальной экономики, ее ведущих отраслей и комплексов. Аналогичное утверждение характерно также для отдельно взятых административно - территориальных единиц, а также для отдельных географических зон республики.

Оцениваемые как единое целое данные стратегические планы [14; 90] ставят перед собой в качестве приоритетной задачу обеспечения роста производства высококачественной, востребованной на внутреннем и внешних рынках, разнообразной по виду и содержанию продукции при минимальных затратах на ее производство. На основе эффективного и высокодоходного аграрного сектора предполагается обеспечить решение не только проблем его расширенного воспроизводства, но и целый ряд социальных проблем развития села- его газификацию, улучшение дорожной сети, развития бытовой сферы и др.

Из проведенного анализа следует, что в целях преодоления экономического спада в агропромышленном комплексе Республика Молдова в последние годы были разработаны несколько вариантов стратегических планов. Один из них, включенный в состав общенациональной стратегии Экономического роста и сокращения уровня бедности, как уже отмечалось, получил положительную оценку не только со стороны государственных органов управления (Правительство и Парламент Республики Молдова), но и международных финансовых структур (Всемирный Банк, Международный Валютный Фонд и др.)

Несмотря на наличие достаточно квалифицированных ивысокопрофессиональных специалистов, практическая реализация разработанных стратегических планов, однако, во многом предопределяется наличием или отсутствием эффективной и действенной системы мониторинга.

Второй, но не менее значимой, проблемой во многих случаях является отсутствие финансовой поддержки для практической реализации стратегических планов развития частного бизнеса. В этой связи весьма актуальной становится необходимость создания специальной системы мониторинга, применение которой позволило бы не просто обеспечить реализацию стратегии, но и послужило бы своеобразным „фильтром" на пути „прожектерских" планов, т.е. планов, не подкрепленных реальными финансовыми, трудовыми и другими видами ресурсов.

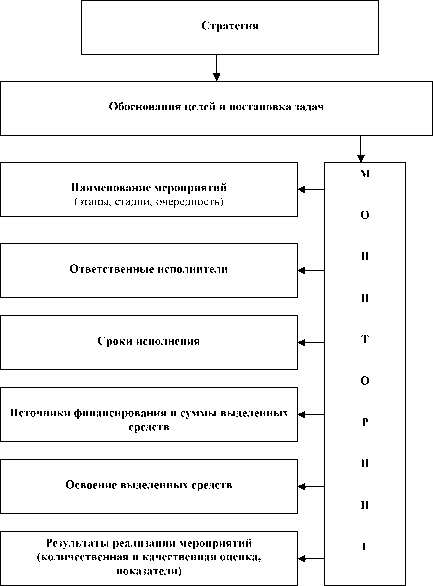

Действенный мониторинг реализации стратегических планов должен в первую очередь носить системный характер. Это значит, что он должен включать в себя целый ряд специфических компонентов (четко обозначенные сроки реализации стратегических мероприятий, ответственных исполнителей, источники и суммы выделенных средств, конкретные качественные, а главное -количественные показатели оценки результатов).

Схематически системный мониторинг реализации стратегических планов развития представлен на рис.3.4.4.

Следует подчеркнуть, что системный мониторинг предусматривает поэтапный контроль исполнения намеченных мероприятий. Контролю исполнения должны быть подвергнуты также каждый ранее установленный срок реализации мероприятий, соответственно, каждый исполнитель.

Особый акцент мониторинга приходится на разработку системы оценочных (качественных и количественных) показателей, а также на методику оценки полученных результатов.

Необходимость в этом обусловлена явным отсутствием в проанализированных стратегиях системы показателей оценки многих

мероприятий, в первую очередь социально - экономического характера.

Совершенствование механизмов и инструментария планирования деятельности экономических агентов, применения действенных форм и методов мониторинга разработанных планов, в том числе, на государственном уровне, создает важные и крайне необходимые предпосылки для успешного развития частного бизнеса в сложных и постоянно изменяющихся условиях глобализации экономической деятельности на базе рыночных законов, принципов и механизмов.

Синтез полученных результатов

Создание единой в масштабе земного шара экономической системы, начатое в 70х годах прошлого столетия, наряду с многочисленными положительными качествами и достижениями характеризуется также и некоторыми недостатками. Одним из главных среди них является все большая дифференциация бедных и богатых стран по уровню доходов в расчете на одного жителя.

Несмотря на то, что сам по себе процесс глобализации открывает теоретически равные возможности для динамичного развития всех стран и континентов, практическая реализация этих возможностей для преобладающего большинства развивающихся государств является трудноразрешимой задачей. По мнению ученых, достижение сопоставимых, а в идеале - равных с индустриально развитыми государствами результатов хозяйственной деятельности во многом предопределяется степенью совершенства управленческих систем и в первую очередь совершенством применяемых методов управления.

Как подчеркивают менеджеры известных во всем мире компаний, давно перешедших на принципы экономического управления производством, ликвидация системы административного контроля и подчинения не привела к анархии и развалу. За дирижерским пультом, обеспечивающим слаженную работу предприятия, администратор уступил место менеджеру, действующему на основе чисто экономических методов воздействия на трудовые коллективы, умело использующему плановые инструменты управления производством, адекватные рыночной экономике ценовую и налоговую политики, другие современные механизмы неадминистративного воздействия на экономические интересы частного бизнеса.

Формирование и активное использование рациональной системы экономических методов управления особенно актуально для Республики Молдова, чья экономика в недалеком прошлом базировались на полностью централизованной, административно-командной системе управления.

Конституционное закрепление права частной собственности на средства производства, включая землю, создает реальные предпосылки для разработки и повсеместного внедрения системы управления частным бизнесом на основе экономических методов. Реализация этих предпосылок, однако, требует дополнительных, в первую очередь, организационных усилий со стороны государства по формированию благоприятной экономической среды, созданию привлекательного инвестиционного климата, ненасильственной легализации теневого сектора и решению целого ряда других проблем, освещенных в настоящей работе.

Имеется в виду, в первую очередь создание развитого рынка кредитных ресурсов и обеспечение притока инвестиций в национальные экономики анализируемых государств. Несмотря на то, что в Республике Молдова и Королевстве Иордания практически в равной степени динамично увеличиваются внутренние инвестиционные потоки, в обоих государствах имеет место снижение прямых внешних инвестиций.

Как результат, с каждым годом увеличиваются эмиграционные потоки работоспособного населения Молдовы и Иордании, которые и без этого занимают ведущие позиции в мировом табеле государств - экспортеров рабочей силы.