МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ ПОСЛЕКРИЗИСНОГО РОСТА

Процессы создания новых и разрушения старых предприятий осуществляются бурными темпами, и опасность возникновения новых искажений в ходе этого трудного и сложного переходного периода можно свести к минимуму, если руководствоваться соображениями конкуренции. Для этого необходимы сильные институты, способные обеспечить четкий набор правил, устраняющий любую возможность произвола и обязательный для всех участников рынка, больших или малых, государственных или частных, а также и для самого государства.

МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ ПОСЛЕКРИЗИСНОГО РОСТА

К концу 2003 г. в России сложилась крайне благоприятная макроэкономическая ситуация. Кумулятивный экономический рост за пятилетний период после финансового кризиса 1998 г. составил 38%, и не наблюдается никаких признаков значительного снижения темпов роста.

Уровень инфляции постепенно снизился и составил 12 % в 2003 г.. Все макроэкономические балансы имеют положительное сальдо: федеральный бюджет за 2003 г. был исполнен с профицитом (уже четвертый год подряд) и, как ожидается, в 2004 г. будет также исполнен с профицитом в размере 0,5% ВВП.

Активное сальдо платежного баланса по текущим операциям составило в 2003 г. 8,1% ВВП, а золотовалютные резервы достигли к февралю 2004 г. рекордного уровня, равного 86 млрд. долларов США.

Однако, несмотря на значительное улучшение ситуации в России, у многих до сих пор остаются сомнения по поводу устойчивости роста. Трудно сказать, в какой степени достижения связаны с реформами, разумным макроэкономическим управлением и структурными изменения в экономике, а в какой являются всего лишь быстрым восстановлением после кризиса 1998 г., чему способствовали низкая загрузка производственных мощностей в докризисный период и благоприятное изменение относительных цен в результате кризиса (например, девальвация обменного курса рубля и сокращение реальной заработной платы).

Не менее важно и то, что нельзя с уверенностью отрицать, что эти успехи были обусловлены продолжительным везением, выразившемся в повышении мировых цен на углеводородное сырье, которое является главной статьей российского экспорта. В связи с этой неопределенностью остается открытым вопрос об устойчивости экономического роста. Ответ на него зависит от того, были ли годы бурного роста использованы для формирования экономики, которая отличается большей диверсификацией и, следовательно, меньшей зависимостью от добывающих отраслей промышленности. И, следовательно, от того, снизились ли риски, связанные с зависимостью от внешних факторов, а рост стал более устойчивым.

Или же рост - это все еще призрачный мираж, готовый растаять при падении цен на углеводородное сырье? Образно выражаясь, много ли сена удалось запасти, пока светило солнце?

Для того, чтобы дать ответы на эти вопросы, в настоящем разделе Меморандума проводится краткий анализ причин быстрого послекризисного восстановления российской экономики, не связанных со структурными изменениями. Нынешняя ситуация и перспективы структурных преобразований в России, анализ которых и является главной темой Меморандума, рассматриваются в части C.

Послекризисный рост

Влияние финансового кризиса 1998 г. на реальный сектор экономики, в частности, на занятость и реальный ВВП, оказалось незначительным. Россия оказалась исключением из правила, согласно которому финансовые катастрофы и дефолты ощутимо сокращают рост объема производства в последующие го-ды.

Россия быстро оправилась от шока.

К 1999 г. темпы роста ВВП составляли 6,4%, а к 2000 г. - 10%. Несмотря на некоторое замедление роста в течение двух последующих лет, темпы роста ВВП после кризиса оставались более высокими, чем когда-либо с начала реформ.

отличалось от изменения объемов производства. Во-первых, рост занятости был не столь быстрым: кумулятивный рост занятости с самого низкого уровня, достигнутого в 1998 г., и до конца 2002 г. составил менее 4%, в то время как сово-

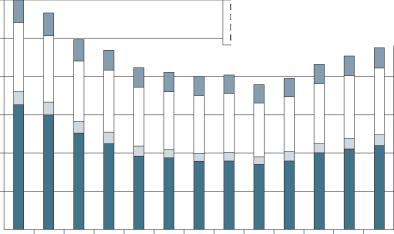

Рисунок B.1(a) Структура ВВП в 1990-2002 гг. (в ценах 2000 г.)

особенно в промышленности и сфере рыночных услуг, которые являются основными компонентами ВВП, - после кризиса происходил быстрый рост добавленной стоимости.

Рисунок B.1(b) иллюстрирует динамику еще одного показателя - занятости. С момента распада СССР и до кризиса 1998 г. численность занятого населения сократилась более чем на 15%.

Сразу после кризиса она вновь начала расти, впервые после распада Советского Союза. Однако изменение занятости купный объем производства вырос на 29%.

Во-вторых, рост занятости в основных секторах экономики был неравномерным: в сфере услуг занятость повышалась в течение всего послекризисно-го периода, чего нельзя сказать о занятости в промышленности.

Динамика этих показателей иллюстрирует одну из главных особенностей процесса послекризисного восстановления в России, а именно: последние годы наблюдался значительный рост производительности труда. Однако было бы опрометчиво утверждать, что причиной быстрого восстановления производства был рост производительности труда, связанный с более эффективным перераспределением факторов производства, или переход к интенсивному типу наращивания производства. Анализ причин роста производительности труда указывает на большую роль повышения загрузки производственных мощ-мики. В докризисный период люди во многих случаях формально числились на работе, но не получали зарплаты и не работали.

В России не много данных об уровне загрузки производственных мощностей. Имеющиеся данные говорят

Росту объемов производства в первые послекризисные годы во многом способствовало наличие огромных неиспользуемых резервов производственных мощностей и рабочей силы. Таким образом, есть основания утверждать, что рост в первые годы после кризиса был экстенсивным (т.е. связанным с использованием прежде простаивавших факторов производства) и что повышение эффективности за счет перераспределения факторов производства стало превалировать только со второй половины 2002 г.

Спад производства в годы до кризиса усилил ту роль, которую сыграло повышение коэффициента загрузки физического (зданий, сооружений и оборудования) и человеческого (рабочая сила) капитала в восстановлении эконо-о том, что вплоть до середины 2002 г. наблюдалось значительное увеличение уровня загрузки производственных мощностей (см. таблицу B.1). В целом, первые послекризисные годы были годами быстрого роста при относительно небольших инвестициях (существенный рост инвестиций произошел в 2003 г.).

И хотя нет оснований считать, что уровень загрузки производственных мощностей меняется одновременно во всех секторах, из таблицы B.1 можно сделать вывод о том, что резервы экстенсивного роста, обусловленного увеличением использования производственных мощностей, были исчерпаны к середине 2002 г. (World Bank 2004b).

Низкая загруженность производственных мощностей в предшествующий период может существенно облегчить достижение высоких темпов роста, но не может стать причиной роста. Для этого необходим толчок, который в послекризисный период был связан с несколькими факторами. Во-первых, после кризиса 1998 г. стали резко повышаться цены на экспортируемое углеводородное сырье.

Эти цены, которые обуславливают около 10% профицита счета текущих операций, по всей видимости, до сих пор являются главной движущей силой экономического роста в России. Во-вторых, сам кризис создал условия, которые способствовали ускоренному росту, поскольку, с одной стороны, привел к изменению относительных цен, а с другой, изменил поведение экономических субъектов, включая правительство (что повлекло изменение экономической политики).

Наконец, ускорению роста способствовали также повышение эффективности и реструктуризация предприятий, т.е. изменение структуры производственных затрат и выпускаемой продукции в масштабах всей экономики.

С учетом особой роли низкой загруженности производственных мощностей впечатляющие показатели экономического роста были достигнуты благодаря всем четырем факторам. Масштабы и последовательность реструктуризации будут обсуждаться в части C настоящего Меморандума.

В оставшейся же части данного раздела рассматривается роль цен на углеводородное сырье, а также изменений относительных цен и произошедших после кризиса изменений экономической политики и поведения основных субъектов экономики.

Значение изменения нефтяных цен

Российская экономика по-прежнему очень сильно зависит от добычи нефти и газа. Согласно официальной статистике, в 2003 г. на долю природных ресурсов приходилось около 80% российского экспорта, причем 55% от общего объема экспорта составляли нефть и газ.

Более 60% российских инвестиций в основной капитал либо направляются в отрасли, связанные с углеводородным сырьем, либо так или иначе связаны с государственным сектором. Государственный бюджет также находится в сильной зависимости от нефти и газа: углеводородное сырье дает 37% всех доходов федерального бюджета. Согласно оценкам экспертов, увеличение цены сырой нефти марки Юралс на один доллар за баррель увеличивает доходы федерального бюджета на 0,35% ВВП и доходы консолидированного бюджета на 0,45% (см.

Kwon 2003).

Однако официальная статистика недооценивает роль нефти и газа в российской экономике. Так, например, согласно официальным данным за 2000 г., доля ВВП, созданная в нефтегазовой промышленности, составляла всего 8%. В то же время (согласно тому же источнику) один только экспорт нефти и газа был равен около 20% ВВП. И хотя теоретически это возможно (если внутренние цены достаточно низки по сравнению с экспортными ценами), практически маловероятно.

Однако все цифры становятся на свои места, если посмотреть на национальные счета с учетом трансфертного ценообразования. Но прежде необходимо сделать небольшое отступление, которое имеет большое значение для оценки доли нефти и газа в ВВП.

Многие российские фирмы по-прежнему используют торговые компании в целях минимизации налогов за счет трансфертного ценообразования. Это можно сделать законным путем, пользуясь налоговыми лазейками (многие из них были ликвидированы в начале 2004 г.): например, можно создать дочернюю торговую компанию в одном из российских регионов, где она может получить местные налоговые льготы, особенно в отношении налога на прибыль (такие регионы нередко называются внутренними оффшорными зонами). Далее фирма, используя трансфертное ценообразование, переводит часть прибыли из своего производственного подразделения в торговую компанию: продукция производственной компании продается торговой компании по заниженной цене, а торговая компания перепродает ее по более высокой рыночной цене. Маржу получает торговая компания, которая облагается более низкой эффективной налоговой ставкой.

Тот же метод могут использовать фирмы, для которых установлены специальные отраслевые налоги с оборота: они переводят прибыль в свои торговые филиалы, если последние облагаются более низкими налоговыми ставками. Однако в России широко распространены и противозаконные варианты этой схемы, когда торговые филиалы являются фирмами-однодневками, которые исчезают после совершения нескольких сделок и потому вообще не платят налогов. Но независимо от законности или незаконности таких операций, они оказывают прямое воздействие на статистику национальных счетов: часть прибыли (или добавленной стоимости в целом), сведения о которой поступают в статистические органы, переходит из сектора, где она производится, в торговый сектор.

Степень искажения достаточно высока, что оказывает влияние на статистику национальных счетов и четко прослеживается по огромной наценке, которую получает сектор торговли.

Достаточно точно этот эффект можно оценить и в целом для экономики, и по ее секторам при помощи межотраслевого баланса, публикуемого Госкомстатом, и торговой наценки, скорректированной на основе данных национальных счетов стран с рыночной экономикой (Госкомстат 2003а). Если использовать канадские данные о торговых надбавках, требуется меньшая корректировка, чем в случае использования данных о торговой наценке из других стран с рыночной экономикой.

Однако основной эффект остается таким же: 13% российского ВВП переходят из торговли, доля которой сокращается с 27% до 15% ВВП, в промышленность, доля которой увеличивается с 28% до 41% (эти цифры относятся к 2000 г., т.е. последнему году, за который имеется межотраслевой баланс). Главным бенефициаром такой корректировки является нефтегазовая промышленность, размер которой более чем удваивается: в 2000 г. ее доля увеличилась с 8% примерно до 20% ВВП.

Следует отметить, что доля нефтегазового сектора в ВВП еще больше увеличивается, если в качестве ориентира использовать Великобританию, Норвегию или Нидерланды (все эти страны являются производителями энергоресурсов).

Такой пересчет необходим для того, чтобы получить более реалистичную оценку вклада добычи природных ресурсов в добавленную стоимость. Последствия этого пересчета не ограничиваются тем очевидным фактом, что доля нефтегазовой промышленности (а, следовательно, и промышленности в целом, поскольку добыча природных ресурсов является частью промышленного производства) в объеме ВВП выше, чем это показывает официальная статистика национальных счетов. Во-первых, более высокая доля свидетельствует о том, что российская экономика более чувствительна к изменениям мировых цен на энергоносители, чем это подразумевают официальные показатели структуры ВВП. Во-вторых, перенос значительной части прибыли туда, где имеется возможность обеспечить льготное налогообложение, влечет за собой серьезные налоговые и бюджетные последствия.

В-третьих, эта практика гораздо более распространена, чем об этом говорят: ее используют и частные, и государственные компании, и не только в нефтегазовой промышленности, что свидетельствует о наличии категории предпринимателей, весьма заинтересованных в хранении благоприятного налогового режима.

Независимо от методики расчета доля нефтегазового сектора в ВВП отражает только прямой вклад изменений мировых цен на эти виды сырья на экономический рост. Косвенный эффект больше, и его труднее оценить.

Поскольку в нефтегазовой отрасли работает всего лишь один процент от общей численности занятых, воздействие на макроэкономику будет во многом зависеть от объемов инвестиций и потребительского спроса, которые косвенно связанны с расходами в нефтегазовой промышленности.

Действительно, если разложить рост российского ВВП на виды спроса, то окажется, что наибольший вклад в совокупный рост внесли: экспортный спрос (1999 г.), инвестиционный спрос (2000 г.) и потребительский спрос (после 2000 г.). Иногда этот факт используется как аргумент в пользу того, что круг замкнулся: сначала движущей силой послекризисного роста было повышение цен на экспортируемые нефть и газ, впоследствии оно вылилось в повышение инвестиционного спроса, а затем в повышение потребительского спроса.

И теперь главным двигателем роста является устойчивый рост потребления. Однако это было бы слишком большим упрощением ситуации.

Само по себе указанное выше разложение роста ВВП просто показывает, что потребление стало самой значительной составляющей совокупного спроса (вряд ли это могло быть иначе), однако при этом не ясно, какую роль играет мультипликатор, который характеризует зависимость объемов потребления и инвестиций от доходов, полученных от продажи углеводородного сырья. Поэтому подобное разложение роста ВВП не позволяет сделать вывод о причинно-следственной связи.

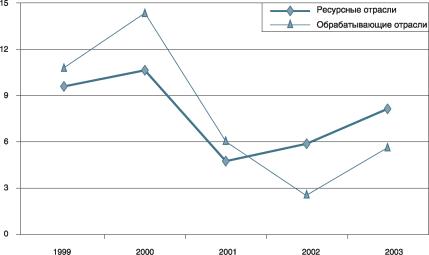

Что же все-таки можно сказать о значении экспорта углеводородного сырья для роста российской экономики? На рисунке B.2 представлен один из способов более точного измерения основных компонентов роста.

На этом рисунке изображены темпы роста добывающих и экспортно-ориентированных производств, с одной стороны, и обрабатывающих отраслей, производящих товары в основном для внутреннего потребления, с другой. Если судить по динамике темпов роста, то добывающий сектор начал обгонять обрабатывающие отрасли в 2002 г. - впервые после начала реформ. И хотя после этого обрабатывающие производства стали набирать темпы роста, ресурсный сектор до сих пор растет быстрее.

Таким образом, ресурсные и экспортно-ориентированные отрасли увеличивают свою долю в общем объеме промышленного производства, и, следовательно, степень риска, связанного с резким изменением мировых цен на сырье сейчас не уменьшается, а увеличивается.

Другим способом учета влияния цен на углеводородное сырье на показатели роста является оценка эластичности темпов роста ВВП по отношению к динамике нефтяных цен в течение достаточно длительного периода времени, а затем использование этой эластичности для оценки на более коротких промежутках. При том, что эти расчеты достаточно трудны (особенно с учетом того, что экономическая история России изобилует потрясениями), они вызывают наибольшее доверие. Однако многое зависит от того, какой период выбран для изучения.

Подходящим представляется первая половина 2003 г., когда произошло ускорение темпов роста ВВП. До этого темпы роста снизились (4,7% в 2002 г.), но уже в первой половине 2003 г. быстро подскочили вверх (7,2%) на фоне стремительного увеличения объема инвестиций (12% в годовом исчислении) и зарегистрированного впервые после 1999 г. чистого притока капитала. Распространилось мнение о том, что рост усиливается в секторах, не связанных с добычей углеводородного сырья.

Однако определенный скептицизм оставался, поскольку именно в этот период цены на российскую нефть снова существенно повысились (на 28% только в преддверии войны в Ираке).

В таблице B.2 приведено простое разложение темпов роста ВВП на два компонента, для того чтобы выделить относительное влияние нефтяного и прочих факторов на совокупный рост в первой половине 2003 г. Эффект нефтяных цен отражает прямое и косвенное

Рисунок B.2 Темпы роста обрабатывающих и добывающих отраслей промышленности Проценты

В целом, проведение подобных оценок для различных периодов времени показывает именно то, что и следовало ожидать: чем больше изменение нефтяных цен, тем меньше вклад остальных факторов в рост ВВП. Эта зависимость работает в обоих направлениях: аналогично тому, как существенное повышение нефтяных цен в 2000 г. привело к увеличению вклада нефтяных цен в рост ВВП в 2000 г. (5,9% при десятипроцентном общем росте), небольшие снижения средней цены нефти в течение двух последующих лет приводили к сокращению этого вклада.

В результате незначительного снижения нефтяных цен рост ВВП в 2001 г. сократился на 0,1 процентных пункта (он составил 5% вместо 5,1%), а в 2002 г. - на 0,9 процентных пункта (4,3% вместо 5,2%, которых можно было бы ожидать, если бы нефтяные цены остались на уровне предыдущего года). Важным следствием такой зависимости является то, что до сих пор Россия добивалась темпов роста свыше 5% только тогда, когда повышались цены на нефть.

В своих расчетах мы не учитываем экспорта других природных ресурсов помимо нефти и газа (цена остальных сырьевых ресурсов меняется циклически вместе с ценами на углеводородное сырье). Поэтому наши расчеты вряд ли завышают косвенное влияние экспорта природных ресурсов на экономический рост в России.

Итак, дилемма остается. Периоды бурного роста в России были периодами, когда повышались цены на углеводородное сырье.

И хотя к количественным оценкам следует подходить критически, можно с достаточной степенью уверенности сказать, что в течение всего пос-лекризисного периода (1999-2003 гг.) трендовые темпы экономического роста в России (т.е. темпы роста, которые были бы достигнуты, если бы цены на нефть оставались неизменными) составляли от 4% до 5%. Россия добивалась существенного превышения этого уровня только в случае значительного увеличения нефтяных цен.

Далее возникает вопрос о том, в какой степени темпы этого трендового роста были обусловлены возможностями, созданными кризисом 1998 г. (например, последовавшим за кризисом изменением относительных цен), а в какой - правильной экономической политикой и структурной перестройкой. Кризис действительно дал возможность наверстать упущенное. Далее мы попытаемся определить наиболее важные факторы быстрого послекризисно-го восстановления российской экономики и провести оценку того, носили ли они временный характер или же на них можно рассчитывать как на источники роста и в будущем.

С учетом этого в следующем разделе рассматриваются вызванные кризисом изменения относительных цен, а также изменения в поведении экономических субъектов.

Значение изменения относительных цен и роль экономической политики

Когда в августе 1998 г. Россия объявила дефолт по своим государственным внутренним долгам, лишь немногие экономисты предсказывали быстрое восстановление российской экономики.

Однако воздействие финансового кризиса на реальный ВВП было весьма умеренным по сравнению с тем, что страна уже испытала, и к тому же кратковременным. Оглядываясь назад, можно сказать, что кризис стал поворотной точкой, после которой ситуация стала резко улучшаться. В качестве ответной реакции на сам кризис появились новые источники роста.

Однако остается вопрос о том, насколько они устойчивы.

Согласно большинству оценок, кризис был преодолен достаточно легко, потому что фортуна, наконец, улыбнулась России, подарив ей целый ряд благоприятных факторов. В частности, (1) повышение нефтяных цен, наблюдавшееся с начала 1999 г., способствовало улучшению платежного баланса, о чем говорилось выше; (2) отмена фиксированного обменного курса рубля сразу привела к замещению импорта; (3) невозможность дальнейшего выпуска ГКО и внутренний кризис неплатежей вызвали необходимость введения одинаково жестких бюджетных ограничений и для частных, и для государственных экономических субъектов и заставили послек-ризисные правительства добиваться сбалансированности бюджетов. Мы согласны с тем, что каждый из этих факторов имеет большое значение.

Однако есть несколько дополнительных причин оздоровления экономической ситуации, которые помогают лучше понять суть российской экономики и перспектив сохранения высоких темпов роста на базе послекризисных изменений.

(d) Роль реальной заработной платы, или Почему не произошло обвала выпуска продукции?

Наверное, первый вопрос должен заключаться не в том, почему в 1999 г. начался рост, а в том, почему реальный сектор экономики не дрогнул после дефолта 1998 г. Конечно, можно привести достаточно сильный аргумент: если доля кредитов частному сектору в ВВП крайне мала, откуда взяться проблемам с такими кредитами? Тем не менее, следовало ожидать спада (и его ожидали) в связи с необходимостью проведения очень жесткой фискальной политики, не допускающей дальнейшего использования инфляционного финансирования и (как бы того ни хотелось) новых заимствований.