Дебет контрольного счета заработной платы 10000$

После того как сделаны основные предположения по изменениям в исходных допущениях, необходимо рассчитать вызванные этими предположениями изменения маржинального дохода и маржи безопасности. Управленческий учет непрерывно анализирует поведение затрат и периодически определяет точку безубыточности. По сути дела, чувствительный анализ определяет эластичность маржи безопасности по отношению к допускам CVP-анализа.

Остается единственный невыясненный вопрос: откуда брать оценки цен и затрат на будущие периоды. Уже функционирующая компания берет эти значения из собственной статистики затрат и поведения цен с учетом будущих изменений в экономике. Необходимо в частности учитывать сезонные колебания цен, действия конкурентов, появление товаров-субститутов (особенно на высокотехнологичных рынках). Вновь создаваемые фирмы не могут опираться на собственный опыт в силу отсутствия такового, следовательно, для них возможен лишь расчет по аналогии с фирмами уже действующими в этой отрасли.

При этом возможно опираться на всевозможную справочную информацию, в том числе получаемую от специализированных консалтинговых фирм. Наиболее сложным является создание фирмы, которая будет действовать на еще не существующем секторе рынка. В таком случае следует ориентироваться на тщательную калькуляцию затрат и маркетинговые исследования рынка.

Целесообразно применять в этом случае ценообразование по методу «издержки плюс», то есть цена получается добавлением к величине издержек фиксированной маржи. При таком ценообразовании сразу же известна величина маржинального дохода и, следовательно, легко определяется точка безубыточности.

§3. Анализ точки безубыточности.

В предыдущем параграфе мы рассмотрели методы определения точки безубыточности. Мы полагали, что издержки на производство одной единицы продукции и цена реализации продукции являются внешними по отношению к нашему расчету величинами. Иначе говоря, к моменту расчета точки безубыточности эти показатели нам известны и они не подлежат изменению. Сейчас же мы сконцентрируем внимание на определении этих ключевых для нашего анализа параметрах.

Поэтому данный параграф состоит из двух частей, в которых анализируется, соответственно, определение себестоимости товара и определение цены товара. Такой углубленный анализ позволит нам в следующем параграфе изучить процесс планирования безубыточности.

3.1. Определение себестоимости выпускаемой продукции.

Мы переходим к рассмотрению методов определения себестоимости продукции. Будут изучаться два метода калькуляции себестоимости: позаказная и попроцессная. Необходимо сразу объяснить различия в этих двух подходах к определению себестоимости.

Позаказная калькуляция себестоимости применяется в том случае, когда производство ориентировано на выпуск достаточно дорогих уникальных изделий. Типичным примером отрасли, в которой целесообразно применение позаказной калькуляции, является строительство. У типичной фирмы этой отрасли в некоторый момент времени может находиться в работе несколько различных объектов. Причем, стройматериалы закупаются оптом для всех объектов.

Таким образом, возникает проблема отнесения затрат на отдельные объекты.

Попроцессная калькуляция предполагает массовое производство однотипных изделий, при котором предполагается, что издержки на производство одного изделия равны средним затратам по данному процессу производства. Распределение затрат между отдельными процессами в чем-то аналогично позаказной калькуляции, хотя и носит постоянный характер. Однако, распределение затрат между этапами процесса представляет собой процедуру, резко отличающуюся от позаказной калькуляции.

Основная проблема заключается в определении того, как издержки относятся на результат производственной деятельности по различным этапам производства.

Система, которую мы будем описывать для нужд позаказной калькуляции, основывается на объединении счетов затрат и финансовых счетов в одном плане счетов. Такая система называется централизованным учетом затрат. Основное ее преимущество заключается в отсутствии двойного учета одних и тех же факторов хозяйственной деятельности.

Система записей основана на использовании так называемых контрольных счетов.

Контрольный счет - это итоговый счет, в котором записи сделаны по итоговым суммам операций периода.

Например, остаток по контрольному счету зарплаты должен быть равен общей сумме заработной платы, начисленной по ведомостям. Предположим, что 500 работников фирмы за квартал начислена заработная плата в размере 100000$. Тогда итоговое сальдо будет равно 100000$ и будет равно общей сумме 1500 записей в ведомостях по начислению заработной платы.

Сводный том ведомостей называется вспомогательной книгой.

Перейдем теперь к рассмотрению отражения в учете отдельных хозяйственных операций:

I. Учет закупок сырья.

Приобретение материалов для производства на сумму 34000$ будет отражаться в записях по контрольным счетам следующим образом:

Дебет контрольного счета складской книги 34000$

Кредит контрольного счета кредиторов 34000$

Отметим, что каждая покупка, кроме того, что отражается по счетам контрольного учета, проводится также и по индивидуальным счетам в складской книге, а также по соответствующему лицевому счету кредитора. Таким образом, книги учета по соответствующим счетам есть детализация контрольных счетов, а контрольные счета - удобное обобщение информации, содержащейся в записях по индивидуальным счетам.

II. Учет отпуска материалов.

При учете отпуска материалов обычно рассматриваются две различные ситуации - отпуск основных материалов и отпуск дополнительных материалов. Отпуск основных материалов осуществляется со склада согласно накладным, в которых обязательно указывается номер заказа, на выполнение которого отпущены материалы.

В проводках по контрольным счетам отпуск со склада основных материалов на сумму 12000$:

Дебет контрольного счета незавершенного производства 12000$

Кредит контрольного счета складской книги 12000$

Заметим, что отнесение полученных основных материалов на те или иные счета по контрольному счету незавершенного производства и есть тот механизм, который гарантирует правильное отнесение издержек на себестоимость того или иного заказа.

При выдаче дополнительных материалов в заявке указывается счет накладных расходов:

Дебет контрольного счета

общефирменных накладных расходов 6000$

Кредит контрольного счета складской книги 6000$

По счету общефирменных накладных расходов ведется учет по индивидуальным счетам отдельных заказов.

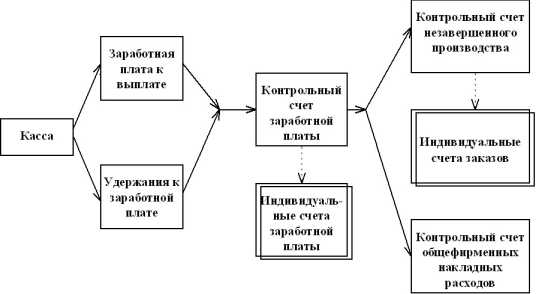

III. Учет затрат на оплату труда.

Учет затрат на оплату труда ведется в два этапа:

.Калькуляция заработной платы каждого служащего, расчет отчислений по подоходному налогу и государственному страхованию;

.Распределение расходов на рабочую силу по заказам, на счета накладных расходов и счета производства.

При этих операциях контрольный счет заработной платы является в некотором роде транзитным счетом для перенесения затрат на рабочую силу с кассы предприятия на индивидуальные счета показанной калькуляции.

В учете данные операции отражаются следующим образом. После исчисления заработной платы рабочих, расчета удержаний с них, делаются следующие проводки:

Дебет контрольного счета заработной платы 10000$

Кредит счета заработной платы к выплате 80000$

Кредит счета удержаний с заработной платы 20000$

На самом деле вместо общего счета удержаний с заработной платы применяются отдельные счета для раздельного учета всех видов налогов и страховых взносов с заработной платы. При выдаче наличными заработной платы и оплате налогов совершаются следующие учетные записи:

Дебет счета удержаний с заработной платы 20000$

Дебет счета заработной платы к выплате 80000$

Кредит счета кассы 100000$

Необходимо заметить, что в западном бухучете операции по кассе предприятия и по счету в банке не различаются по методу их отражения в учете.

Начисленную заработную плату необходимо отнести в качестве затрат на контрольные счета, отражая тем самым перенос затрат на рабочую силу на издержки производства того или иного заказа. Это осуществляется путем следующих записей:

Дебет контрольного счета

незавершенного производства 70000$

Дебет контрольного счета

общефирменных накладных расходов 30000$

Кредит контрольного счета

заработной платы 100000$

Аналогично ситуации с записями, отражающими движение материалов, при учете расходов на заработную плату одновременно с записями по контрольным счетам ведутся записи по счетам индивидуальных заказов. Таким образом, общая схема отнесения расходов по заработной плате на себестоимость различных заказов имеет следующий вид:

IV. Учет выполненных заказов и реализованной продукции.

По мере выполнения заказов и поступления готовых изделий на склад должны осуществляться учетные записи, отражающие увеличение остатка на складе готовой продукции и уменьшение незавершенного производства. Данные записи имеют следующий вид ( при поступлении на склад продукции на 240000$):

Дебет счета готовой продукции 240000$

Кредит контрольного счета

незавершенного производства 240000$

- Попроцесная система калькуляции издержек производства

- Незавершенное производство на начало периода

- Финансовый результат прошлого года

- 3. НЕОЛИБЕРАЛЬНАЯ ЭКОНОМИЧЕСКАЯ КОНЦЕПЦИЯ

- Представители неолиберального направления