|

|

|

|

|

Американский фокус

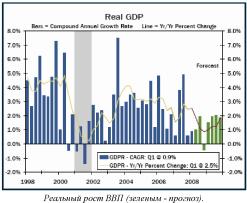

Инфляция, измеряемая дефлятором ядра PCE, остается в верхней части подразумеваемого целевого диапазона ФРС, поскольку импортные цены, в основном на энергоносители и продовольствие, добавляют восходящий импульс ценам. Эта комбинация слабого роста и постоянной инфляции предполагает, что Федеральный Резерв будет удерживать ставку по федеральным фондам неизменной в оставшейся части этого года.

Наконец, рост ниже 1% вкупе с растущими входными ценами приведет к более слабой прибыли компаний в оставшейся части года.

Потребительские расходы останутся сдержанными

Потребительские расходы, как ожидается, останутся слабыми после прохождения первоначального импульса от нало

Ослабление роста реальных доходов вкупе с потерей эффекта богатства домохозяйств и уменьшением уверенности потребителей обеспечит рост потребления в 2008 году лишь на 1.6% по сравнению с 2.9% в прошлом году.

Международный обзор

Долгосрочные процентные ставки в большинстве ведущих экономик резко повысились в начале месяца, поскольку чиновники центробанков сменили свой тон на более ястребиный. До сих пор рост энергетических и продовольственных цен оказывал лишь ограниченное влияние на уровень базовой инфляции.

Однако, центральные банки, как кажется, настроены избежать повторения 1970-ых, когда резкое увеличение цен на энергоносители привело к ускорению большинства других потребительских цен. Ситуация на кредитных рынках и прогнозы более медленного роста вызвали у инвесторов ожидания ослабления монетарной политики ЕЦБ к концу года.

Однако, ЕЦБ воздержался от сокращения ставок и сейчас выглядит так, что он скорее повысит ставки, чтобы сдержать инфляционные ожидания.

Хотя Банк Англии, скорее всего, сократит процентные ставки до конца года, недавнее повышение потребительской инфляции (индекс CPI) делает существенное ослабление монетарной политики менее вероятным. Изменения нашего прогноза в отношении процентных ставок внесло в свою очередь некоторые изменения в наши прогнозы по валютным курсам. Мы думаем, что доллар начнет усиливаться против евро в третьем квартале этого года, поскольку инвесторы теперь ожидают повышения ставок по федеральным фондам. Учитывая, что ставки в Евро-зоне будут повышаться быстрее, чем в Соединенных Штатах, доллар, скорее всего, в краткосрочной перспективе продолжит позиционную борьбу против евро.

Хотя евро вполне может протестировать свои исторические максимумы, мы не думаем, что вероятно резкое снижение доллара. ЧиновникиФедерального Резерва недавно намекнули на возможность интервенций на валютном рынке, что окажет доллару некоторую поддержку, если он вновь попадет под давление продаж.

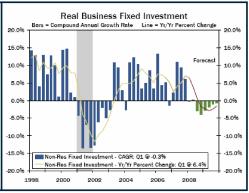

Слабость потребительского сектора станет очевидной в виде прямого снижения реальных потребительских расходов в четвертом квартале. Также ожидается ослабление фиксированных инвестиций бизнеса. Во второй половине этого года мы ожидаем, что комбинация ожиданий более медленного роста доходов, ужесточение условий кредитования и уменьшение корпоративных прибылей приведет к уменьшению капитальных расходов на оборудование и структуры.

Это будет контрастировать с устойчивым ростом капитальных инвестиций, который мы видели в течение последних трех лет.

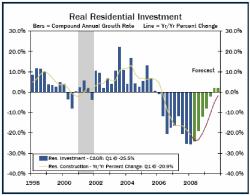

Продолжающаяся коррекция на рынке жилья

Жилищное строительство снизилось в первой половине этого года более чем на 20% и, как ожидается, продемон-

Спрос на жилье ограничен вялым ростом доходов, низкой уверенностью потребителей и преобладающими беспокойствами о дальнейших снижениях цен. Со стороны предложения, ипотечные кредиты остаются ограничительными, в то время как запасы домов во многих областях остаются достаточно большими относительно темпов продаж. Более низкие процентные ставки и снижающиеся цены на дома,

Это снижение должно обеспечить восстановление производства в конце этого и в следующем году. Внешняя торговля остается большим подспорьем для экономики.

Мы ожидаем, что внешняя торговля добавит почти 1% к общему росту в этом году по сравнению с 0.6% в прошлом году. Ослабленный доллар и более сильный рост за границей обеспечивают подъем экспорта.

Слабая прибылъ компаний

До-налоговая прибыль, как ожидается, уменьшится в 2008 году на 4% по сравнению с приростом на 2.7% в 2007 году и на 13.2% два года назад.

Уменьшение прибыли компаний совместимо с более медленным ростом доходов, а также с более высокими затратами, как показывают обзоры производителей и товарные индексы.

Прибыль финансовых компаний пострадала в результате продолжительных списаний убытков в этом секторе. Краткосрочные процентные ставки, скорее всего, останутся устойчивыми, поскольку Федеральный Резерв столкнулся с двойной проблемой - рост экономики ниже тенденции и инфляция выше целевого уровня. Между тем, неуверенность относительно перспектив экономики предполагает, что долгосрочные ставки также останутся устойчивыми, поэтому мы не увидим больших изменений в кривой доходности.

Наконец, беспокойства по поводу курса доллара и дальнейшие проблемы в финансовом секторе, скорее всего, ограничат какой-либо рост казначейских обязательств, несмотря на слабые перспективы для реальной экономики. К сожалению, кредитные спрэды, как ожидается, не снизятся, поскольку инвесторы обеспокоены риском дальнейшего негативного развития ситуации. Рынки капитала продолжают искать новые инструменты. В настоящее время, тенденция Ted-спрэда (дифференциал между трехмесячным фьючерсом на бонды США и трехмесячные фьючерсы Eurodollar) предполагает, что новый равновесный спрэд будет выше, чем он был в период 2004-2006гг.

Таким образом, рынок оценивает риск выше.

Пересмотр монетарной политики

Рыночные ожидания относительно перспектив монетарной политики во многих ведущих экономиках подверглись серьезному пересмотру за последние несколько месяцев. Как показано выше, доходность 2-летних правительственных облигаций в Евро-зоне резко повысилась, поскольку инвесторы, склонявшиеся ранее в пользу ослабления политики Европейского центрального банка к концу года, теперь ожидают более высоких процентных ставок.

Действительно, Президент ЕЦБ Трише в своем выступлении неделю назад дал понять, что ставки могут двигаться выше, когда заявил, что повышение ставок на заседании по монетарной политике в следующем месяце вполне возможно.

Итак, почему ЕЦБ вдруг занял ястребиную позицию? Ответ выглядит очевидным - из-за растущей инфляции. Как показано на диаграмме ниже, потребительская инфляция (индекс CPI) в Евро-зоне была намного выше 2%-го уровня, который ЕЦБ рассматривает совместимым с ценовой стабильностью.

Хотя базовая инфляция является более мягкой, чиновники ЕЦБ обеспокоены, что резкий рост цен на продовольствие и энергию может вскоре перекинуться на базовую инфляцию.

Кажется, ЕЦБ решительно не хочет допустить, чтобы резкое повышение нефтяных цен привело к общему увеличению потребительских цен, как это было в 1970-ые. Учитывая, что экономика Евро-зоны выросла в первом квартале на 3.0% годовых, а уровень безработицы уменьшился до всего 7.1%, который является самым низким уровнем за все

Учитывая очевидное изменение настроений чиновников ЕЦБ, мы сдвинули начало цикла ужесточения монетарной политики на этот год. Следовательно, мы немного пересмотрели наш прогноз по реальному ВВП на следующий год в сторону понижения, что, на наш взгляд, впоследствии заставит ЕЦБ отыграть обратно часть повышения ставок.

Инвесторы также изменили свои ожидания в отношении монетарной политики Банка Англии. Месяц или два назад, большинство рыночных участников ожидали, что Банк Англии снизит ставки на 75 базисных пунктов с декабря прошлого года и продолжит их сокращение далее к концу года. Однако, уровень общей инфляции потребительских цен взлетел в апреле до 3% (см. диаграмму ниже).

Показатель инфляции (индекс CPI) не только оказался намного выше, чем ожидало большинство рыночных участников, но он также на целый процент оказался выше целевого уровня Банка Англии (2%). Следовательно, ожидания дальнейшего ослабления монетарной политики были пересмотрены.

Поскольку мы полагаем, что вялый рост в следующие несколько кварталов приведет к ослаблению инфляции, мы все еще видим возможности для снижения процентных ставок позже в этом году.

Изменения наших прогнозов по процентным ставкам имеют, соответственно, определенное значение для прогнозов по валютному курсу. Ранее мы прогнозировали, что доллар начнет усиливаться против евро в третьем квартале этого года, поскольку инвесторы начали ожидать повышения ставок по федеральным фондам.

Однако, вялый рост американской экономики должен удержать Федеральный Резерв вне игры несколько дольше. Учитывая ожидаемое повышение процентных ставок в Евро-зоне и не такое быстрое, как предполагалось ранее, их повышение в Соединенных Штатах, доллар, скорее всего, продолжит позиционную борьбу против евро, по крайней мере, в ближайшее время.

Хотя курс $/€ вполне может протестировать свой исторический максимум, мы не думаем, что вероятно резкое снижение доллара против евро. Во-первых, значительное ослабление доллара вряд ли произойдет, если американская экономика не соскользнет в глубокую рецессию, чего мы не ожидаем.

Во-вторых, монетарные власти США недавно намекнули на возможность валютных интервенций. Хотя слабая валюта стимулирует американский экспорт, ослабление доллара поддерживает инфляцию, повышая импортные цены. Несмотря на то, что Федеральный Резерв имеет четкое представление о нисходящих рисках для роста, его также беспокоят повышающиеся инфляционные ожидания.

Поэтому, Министерство финансов может санкционировать интервенции Федерального Резерва, если доллар начнет значительно ослабляться.