Бедемков Д. - Доллар сделал свою ставку, евро может подождать

Российский валютный рынок, несмотря на всю склонность к волатильности, практически по всем параметрам настраивается на волну мирового рынка.

Возможно, российская национальная валюта и укрепляется, в чем особенно усердно нас пытаются убедить статистики из Минфина и ЦБ РФ, но то, что не по покупательной способности - это уж точно. По этой части инфляция стабильно не дает крепкому рублю себя опередить.

А поведение валютного рынка нынешней осенью еще раз убедило, что основной движущей силой для него остаются ожидании, что будет дальше с американской экономикой. В этой связи особую роль приобретают практически любые более или менее авторитетные прогнозы дальнейшей политики Федеральной ре-зервной системы США.

Вступление про доллар

Сложно сказать, будет ли евро реагировать на комментарии по поводу дальнейшей монетарной политики Европейского центрального банка, но то, что он в последние два-три месяца очень нервно воспринимает информационные сигналы из США - факт уже неоднократно проверенный. А если говорить о политике Федеральной резервной системы, то на рынке, по всем признакам, вновь укрепляется вера в то, что следующим шагом ФРС будет снижение ставки рефинансирования.

Так. по недавнему прогнозу компании Merrill Lynch, Федеральный резерв должен будет в следующем году снизить процентную ставку до 4.0%. Причем только для того, чтобы избежать жесткой посадки -остальные монетарные последствия могут потребовать и более резких движений.

Если ФРС не пойдет на столь радикальное снижение, эффект девальвации, который экономика США уже проела, начнет работать так, как и должен в долгосрочной перспективе - то есть как фактор негативный. По усредненной оценке экспертов, темпы роста ВВП США могут замедлиться до 1.0-1.5% в год, пессимистический прогноз еще хуже.

Риски остаются в силе

Казалось бы, зачем такое длительное вступление про доллар, если мы хотим говорить о силе и слабости рубля? Да затем, что даже при бивалютной корзине в 40% евро и 60% долларов рубль больше привязан к американской валюте, да и фактор почти на 100% долларового российского экспорта со счетов сбрасывать никак нельзя.

К тому же европейцы теперь куда как чаще оглядываются на конкурента с Запада, потому что у них исчерпан Другой макроэкономический эффект - уже ревальвации. Крепкая валюта не принесла Европе тех инноваций, которых она вправе была ожидать.

Более того, не без поддержки юаня (и собственного ВПК) доллар продолжал и продолжает давить на весь мир своими относительно дешевыми технологическими разработками.

В ситуации такого несколько странного равновесия все более ощутимыми становятся чисто технические факторы - и для российского рубля, между прочим, тоже. Сейчас в курс американской валюты и по всему миру, и в Роосии вновь начинают закладываться ожидаемые снижения ставки ФРС.

Многие сейчас видят вполне отчетливую перспективу дальнейшего падения доллара США, особенно если экономическая статистика после выборов в Конгресс окажется не самой благоприятной.

В свою очередь, Европейский центробанк в первые дни ноября принял ключевое решение - оставил основную ставку рефинансирования на уровне 3.25%. Однако глава центробанка Жан-Клод Трише, комментируя это решение на традиционной пресс-конференции, дал понять, что повышение ставки практически неизбежно уже на декабрьском собрании. Трише призвал оставаться бдительными в отношении инфляционных процессов в регионе и повторил, что риски ценовой стабильности в средне- и долгосрочной перспективе остаются в силе,

Глава ЕЦБ пока отказывается комментировать возможные действия центробанка относительно монетарной политики в 2007 году. Зарубежные аналитики придерживаются своих прогнозов повышения ставки на 25 базовых пункта уже в декабре, однако на протяжении следующего года ставки в Европе, по их мнению, скорее всего, будут сохраняться на уровне 3.5%.

Между хочется и нужно

Все это означает лишь одно - вместо игры на курсах на долю России фактически снова оставят игру с нефтью, и мы будем балансировать между хочется и нужно, а номинальный курс национальной валюты никак не будет отражать реалий ценового баланса внутри страны. С нынешней финансовой и фискальной политикой трудно рассчитывать на то, что в нашей экономике будет отмечено хоть сколько-нибудь заметное снижение цен на нефтепродукты - как говорится, мировой рынок нам не указ.

Практически нет надежды и на то, что будут умерены аппетиты естественных монополий, которые пока тратят инвестиционные ресурсы не на развитие и удержание тарифов в разумных пределах, а на гипермонопольное взаимопроникновение. Уже само по себе снятие последних ограничений по иенам на газ для промышленных потребителей стоит всех послаблений государственным (читай - государевым) монополистам за годы после Ельцина.

Сшит ли удивляться, чти к процессу гипермонополизации тут же с удовольствием подстегну-лись и слегка пришедшие в себя после дела ЮКОСа старо-новые российские олигархи и примкнувшие к ним иностранные инвесторы. Следовательно, ползучий рост цен по всем остальным направлениям в нашей экономике почти неизбежен, и, как следствие, почти неизбежно номинальное укрепление национальной валюты усилиями Центрального банка.

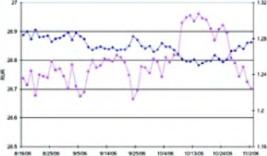

Что все это нам дает на практике, оценим по данным ММВБ. По отношению к доллару рубль стал дороже - снизившись по курсу с 26.82 до 26.70 руб. и миновав рекордную за последние полгода отметку 26.96. Зато к евро чуть подешевел - с 33-87 до 34-08 руб. При этом расчетный агрегат для бивалютной корзины, который по-прежнему рассчитывается исходя из соотношения 40% евро и 60% долларов, изменился в котировке совсем незначительно - с 29.642 до 29.653 рубля (рис.

I).

Против доллара -даже юань

Ослабления доллара в нашей стране становится заметно усилившееся давление на американскую валюту на мировом рынке. Так, в ноябре доллар потерял по отношению к европеской валюте 1 5% своей курсовой стоимости, дважды опустившись до уровня летнего минимума - $1,29 за 1 евро. Помимо внешних факторов, в том числе и победы демократов на выборах в американский Конгресс, продолжали сказываться и локальные внутренние, в частности, переход ряда российских авиакомпаний на оплату перевозив в евро

Против американской валюты сработал и китайский юань. Точнее - недавнее заявление главы народного банка Китая Жоу Ксяочана о том, что имеется план диверсификации долларовых резервов КНР (более $1 трлн.), и рассматриваются различные варианты его реализации.

Это привело к единовременному падению доллара в корзине основных мировых валют и спекулятивно подбросило европейскую валюту относительно американской.