Понятие и содержание системы национальных счетов

Национальное счетоводство система ведения первичного, оперативного бухгалтерского учета и статистики, охватывающая все виды экономической деятельности, основанная на единстве методологических принципов и завершаемая на макроуровне и на уровне секторов построением системы национальных счетов.

Система национальных счетов (СНС) балансовый метод взаимосвязанной комплексной характеристики экономических процессов и их результатов. Единство методологии обеспечивает сводимость, сопоставимость показателей всех счетов, информация которых дополняет друг друга, создавая в совокупности сводную картину функционирования экономики.

Система национальных счетов может быть определена и как система взаимосвязанных статистических показателей и классификаций, представленная в виде определенного набора счетов и таблиц, характеризующих результаты макроэкономической деятельности.

Базирующаяся на национальном счетоводстве, СНС охватывает деятельность всех институциональных единиц и хозяйствующих субъектов всех форм собственности; учитывает все операции с произведенными и непроизведенными, финансовыми и нефинансовыми, материальными и нематериальными активами.

В основе СНС лежит система обобщающих макроэкономических показателей функционирования экономики на различных стадиях воспроизводственного процесса: производства продуктов и услуг; образования, распределения, перераспределения и конечного использования Доходов (в счетах потоков); использования валового сбережения на накопление различных активов (в счетах накопления); внешнеэкономических связей (в счетах остального мира) и на других стадиях экономической деятельности.

На основе системы показателей СНС характеризует экономические процессы и их результаты, отражает взаимосвязи между этими процессами. Таким образом, СНС своеобразная модель экономики, используемая для комплексного исследования экономической деятельности страны, ее регионов и секторов на основе взаимосвязанных балансов (счетов), отражающих потоки движения продуктов и их финансовых эквивалентов между экономическими агентами в процессе совершения ими различных экономических операций.

Представляя собой статистическую модель рыночной экономики, СНС с успехом используется для выработки экономической политики, анализа результатов ее реализации и оценки эффективности, а также для моделирования, прогнозирования и управления экономикой в 155 странах мира, а с 1993 г. и в России. Она также применяется для подготовки экономистов высшей квалификации.

В отечественной статистической практике накоплен значительный опыт использования балансового метода для характеристики макроэкономических процессов и их результатов на основе разработки отчетных и плановых балансов народного хозяйства (БНХ). Однако между методологиями составления БНХ и СНС имеются существенные различия, анализ которых позволяет отдать предпочтение именно системе национальных счетов как методу, наиболее отвечающему потребностям развития рыночной экономики.

В отличие от БНХ, дававшего количественную характеристику процесса воспроизводства материальных благ в соответствии с марксистско-ленинской концепцией расширенного воспроизводства, базой для разработки СНС служит концепция хозяйственного кругооборота по замкнутой системе на основе жесткой увязки показателей, обеспечивающих балансовое равенство совокупных доходов и расходов по секторам и экономике в целом. Рассматривая процесс воспроизводства как процесс создания не только материальных благ, но и услуг, СНС отдает предпочтение характеристике его финансового аспекта.

Национальные счета обеспечивают получение развернутой и взаимосвязанной информации по системе макроэкономических показателей, что усиливает их роль как информационной системы в анализе экономических процессов.

Методология СНС определяет границы экономического производства, факторы, образующие стоимость, счета и макроэкономические показатели, в обобщенном виде характеризующие потоки товаров, услуг и доходов; все активы и пассивы хозяйствующих субъектов; все аспекты экономического процесса и его результаты. Это позволяет считать СНС самой развитой информационной системой в мире, представляющей характеристику экономических процессов на макроуровне, увязку с важнейшими показателями экономической статистики.

СНС содержит следующие основные консолидированные счета, разрабатываемые в текущих ценах.

I. Счета внутренней экономики:

а) счет производства продуктов и услуг;

б) счета образования и распределения доходов:

- счет образования доходов;

- счет распределения первичных доходов;

- счет вторичного распределения доходов;

- счет перераспределения доходов в натуральной форме;

- сводный счет распределения доходов;

в) счета использования доходов:

- счет использования валового располагаемого дохода;

- счет использования скорректированного располагаемого дохода;

г) счета накопления:

- счет операций с капиталом (счет капитальных затрат);

- финансовый счет;

д) счет товаров и услуг.

II. Счета внешнеэкономических связей (остального мира):

- субсчет текущих операций;

- субсчет капитальных затрат.

Каждый счет, входящий в систему, представляет собой баланс, т.е. равенство между объемом тех или иных ресурсов и их использованием, достигаемое путем расчета балансирующей статьи, за исключением счетов, сбалансированных по определению. Балансирующая статья каждого счета имеет самостоятельное значение в характеристике результатов изучаемых экономических процессов; она также используется для увязки каждого предыдущего счета с последующим.

В совокупности балансирующие статьи счетов представляют собой систему макроэкономических показателей результатов, каждый из которых имеет самостоятельное значение в экономическом анализе. Таким образом, на основе взаимосвязанной системы показателей, объединенных в счета и составляемых в определенной последовательности, соответствующей этапам воспроизводственного цикла, удается получить взаимосвязанную комплексную количественную характеристику экономических процессов и результатов функционирования экономики.

Для экономики в целом предусматривается составление всех счетов. Они образуют сводные счета и отражают, с одной стороны, отношения между экономикой страны и остальным миром, а с другой отношения между секторами внутренней экономики и взаимосвязь между различными показателями системы.

Для каждого сектора внутренней экономики предусматривается составление набора счетов.

Счета представляют собой систему именно потому, что они, во-первых, взаимосвязаны между собой, во-вторых, строятся по единому методологическому принципу, в-третьих, содержат систему взаимосвязанных показателей, исчисленных по единым методологическим принципам.

Показатели в счете отражают операции, каждая из которых это стоимостной поток между институциональными единицами. В соответствии со стадиями воспроизводственного цикла, в которых они осуществляются, операции могут быть производственными, распределительными, обменными или операциями потребления и сбережения.

Таким образом, в СНС отражается сквозное движение стоимости продуктов и услуг через все стадии воспроизводственного цикла от производства до конечного потребления и накопления. Система завершается построением балансовых таблиц, отражающих итоговое изменение национального богатства в результате труда в данном году, и межотраслевого баланса производства и использования продукции и услуг.

11.2. Общие принципы построения СНС

Основные принципы составления национальных счетов таковы:

- счета строятся по принципу бухгалтерского учета, что выражается в двойном отражении в СНС каждой операции: один раз в разделе Использование предыдущего счета и второй раз в разделе Ресурсы последующего счета (что соответствует бухгалтерскому принципу записи операции в дебете одного счета и в кредите другого счета-корреспондента). Каждая статья того или иного счета имеет корреспондирующую статью в другом счете, что обеспечивает дополнительный контроль достоверности отражаемой в счетах информации и увязывает счета:

- счета имеют форму Т, состоят из двух частей (разделов); при этом ресурсы по образующим их компонентам отражаются с правой стороны, составляя колонку Ресурсы, а их использование показывается в левой части, в колонке Использование;

- национальные счета строятся в определенной последовательности, соответствующей последовательности воспроизводственного цикла;

- счета являются регистрацией (отражением) всех экономических потоков в форме балансов. С их помощью характеризуется деятельность экономических агентов системы по осуществлению операций;

- в соответствии с принципом двойной записи, принятым в системе, итоги операций ресурсов и использования счета балансируются или по определению, или с помощью балансирующей статьи, которая сама по себе важна в экономическом анализе и служит для перехода к следующему счету. Балансирующие статьи счетов, обеспечивающие баланс (равенство) правой и левой частей счета, рассчнтываются как разность между суммой показателей ресурсов и их использования. Поэтому СНС рассматривается как балансовый метод;

- балансирующая статья предыдущего счета, отраженная в разделе Использование, служит исходным показателем раздела Ресурсы последующего счета (см. схему взаимосвязи счетов). Этим достигаются увязка счетов между собой и преобразование их в систему;

- балансирующие статьи не операции, которые можно наблюдать, а расчетные категории, предназначенные не только для обеспечения сбалансированности между объемами ресурсов и их использованием в каждом счете (для арифметического равенства двух частей счета), но и для характеристики результатов соответствующего экономического процесса, отражаемого данным счетом, и представляющие собой важнейшие макроэкономические показатели экономического развития.

Так, балансирующей статьей счета Производство, отражающей результат экономической деятельности по производству продуктов и услуг и связанных с ним затрат, является валовой внутренний продукт (а для каждой отрасли экономики валовая добавленная стоимость), полученный как разность объема ресурсов, показанных в правой части счета, и их использования, отраженного в левой части.

В табл. 11.1 отражены балансирующие статьи сводных счетов внутренней экономики.

Таблица 11.1

Балансирующие статьи счетов

Единство принципов составления всех счетов проявляется в наличии системы взаимосвязанных классификаций основных единиц, секторов и т.п., что обеспечивает получение сводной количественной характеристики всех экономических процессов, в совокупности отражающих функционирование экономики в целом.

Основные методологические принципы национального счетоводства обеспечивают получение на базе СНС характеристик реальной ситуации в экономике, сопоставимость получаемой информации на межстрановом и международном уровнях.

Единство принципов составления всех счетов проявляется в наличии системы взаимосвязанных классификаций основных единиц, секторов и т.п., что обеспечивает получение сводной количественной характеристики всех экономических процессов, в совокупности отражающих функционирование экономики в целом.

Основные методологические принципы национального счетоводства обеспечивают получение на базе СНС характеристик реальной ситуации в экономике, сопоставимость получаемой информации на межстрановом и международном уровнях.

Последовательность составления, состав счетов, их содержание, методика исчисления балансирующих статей, а также информация о показателях СНС РФ за 1997 г. представлены в табл. 11.2.

Таблица 11.2

Сводные счета системы, их взаимосвязь и методика расчета балансирующих статей (на примере СНС России за 1998 г., в текущих ценах, трлн руб.)

11.3. Сводные счета внутренней экономики СНС

11.3. Сводные счета внутренней экономики СНС

Каждый счет отражает определенный процесс экономической деятельности. В системе счетов отражается взаимосвязь между начальным формированием ресурсов, движением доходов, их использованием и конечными финансовыми результатами деятельности.

Счета можно разделить на счета текущих операций и счета накоплений. К первым относятся те, в которых отражаются операции, полностью заканчивающиеся в текущем году: счета производства, образования, распределения и использования доходов.

Ко вторым относятся счета операций с капиталом, финансовые счета, балансы активов и пассивов.

Ряд счетов начинается со счета производства. Результатом производства является выпуск товаров и услуг.

Разница между выпуском и промежуточным потреблением называется добавленной стоимостью и представляет собой сумму первичных доходов, созданных в экономике в результате производства.

Счета доходов центральные в системе счетов, они связывают результат производства с процессами капиталообразования и изменения финансовых активов и пассивов. Счета доходов, как упоминалось выше, делятся на три группы.

Смысл этого разделения в выделении трех основных этапов кругооборота доходов: образования, распределения и перераспределения, а также испльзования на потребление и сбережение. Все эти процессы исследуются не только в целом для экономики, но и по институциональным секторам.

Задача первой группы счетов доходов выделить все доходы, связанные с производством, которое, конечно, понимается в широком смысле. Уже валовая добавленная стоимость представляет собой сумму доходов оплату факторов производства, предоставленных в распоряжение внутренней экономики, плюс налоги на производство и продукты доходы государства.

В первом счете счете образования доходов эта сумма делится на три части: оплата труда наемных работников трудовые доходы, налоги на производство и сумма остальных факторных доходов, которые представляют собой прибыль, а для сектора домашних хозяйств смешанный доход.

В следующем счете первой группы счете распределения первичных доходов происходит выделение остальных факторных доходов доходов от собственности (проценты, дивиденды, рента, нераспределенная прибыль и т.д.). Сальдо первичных доходов, формирующееся как балансирующая статья данного счета и как основной итог этой первой группы счетов, представляет собой распределение валовой добавленной стоимости в соответствии с предоставленными факторами по институциональным секторам. В счете отражаются первичные доходы доходы от прямого и косвенного участия в производстве трех групп производителей:

- населения оплата труда наемных работников, доходы от собственности, предпринимательский (смешанный) доход;

- предприятий и организаций прибыль;

- государства налоги на производство и импорт.

Свое сальдо первичных доходов добавляет и сектор остальной мир.

Счет вторичного распределения доходов показывает перераспределение первичных доходов, т.е. то, как различные трансферты изменяют сальдо первичных доходов, перераспределяя доход в соответствии с текущей социально-экономической политикой государства, как формируется располагаемый доход.

Завершает группу счетов доходов счет использования доходов. Он показывает, какая часть дохода, находящаяся в распоряжении домашних хозяйств, органов государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства, использована на потребление и сбережение.

У остальных секторов располагаемый доход равен сбережению (только у пенсионных фондов и страховых компаний имеют место поправки).

Соотношение между потреблением и накоплением является важнейшей характеристикой развития экономики. Конечное потребление в этом счете характеризуется как расходы на него.

И этим оно отличается от фактического потребления.

Поправка на перераспределение социальных трансфертов в натуре позволяет выявить те расходы, которые производят сектора органов государственного управления и некоммерческих организаций в пользу индивидуальных домашних хозяйств. Эта поправка к располагаемому доходу фиксируется в отдельном счете перераспределения доходов в натуре.

Фактическое потребление, в том числе индивидуальное (домашних хозяйств) и коллективное (органов государственного управления), фиксируется в последнем счете доходов счете использования скорректированного располагаемого дохода.

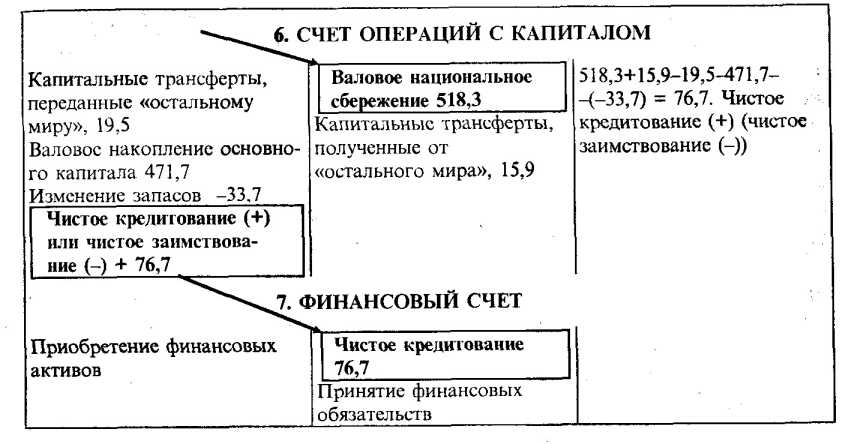

Счет операций с капиталом отражает использование валового национального сбережения на прирост материальных и нематериальных активов, показывает, что для экономики в целом сбережение равно капиталовложениям, т.е. валовому накоплению нового основного капитала и изменению запасов материальных оборотных средств. Финансовый счет показывает, как на чистые кредиты или чистые долги влияет приобретение или ликвидация финансовых активов.

В этом счете нет конечной балансирующей статьи. Чистое приобретение финансовых активов должно быть равно чистому приобретению финансовых обязательств.

Тем самым заканчивается вся цепь операций, которая началась с производственной деятельности в счете производства.

Своеобразной сводной таблицей является счет товаров и услуг. Как и все счета, он состоит из двух частей, однако все его статьи перенесены из других счетов.

Он характеризует общий объем ресурсов, складывающихся из выпуска продуктов и услуг и импорта, и их использование на потребление промежуточное и конечное, накопление основного и оборотного капитала, экспорт. Счет не имеет балансирующей статьи, он сбалансирован по определению.

11.4. Система показателей экономических результатов в СНС

Системой называют набор показателей, которые взаимосвязаны, рассчитываются на основе единых методологических принципов, дополняют друг друга и ориентированы на достижение цели исследования, в данном случае на характеристику результатов экономической деятельности.

Система показателей экономической деятельности, используемая в международной статистической практике и разрабатываемая в системе национальных счетов, отражена в табл. 11.3.

Таблица 11.3

Показатели экономической деятельности и методика их расчета в СНС

Основным макроэкономическим показателем результатов функционирования экономики в статистике многих стран, а также международных организаций (ООН, ОЭСР, МВФ, МБРР) является валовой внутренний продукт (ВВП), который используется при международных сопоставлениях и при расчетах общественной производительности труда и других показателей экономической эффективности. Это центральный показатель системы национальных счетов, характеризующий конечный результат производственной деятельности экономических единиц резидентов на экономической территории страны за тот или иной период.

ВВП представляет собой валовую стоимость всех продуктов и услуг, созданных на территории данной страны в течение определенного срока, за вычетом стоимости их промежуточного потребления. Он является основным в системе показателей экономических результатов, характеризует конечный результат производственной деятельности на экономической территории страны за тот или иной период в сфере как материального производства, так и нематериальных услуг.

Основным макроэкономическим показателем результатов функционирования экономики в статистике многих стран, а также международных организаций (ООН, ОЭСР, МВФ, МБРР) является валовой внутренний продукт (ВВП), который используется при международных сопоставлениях и при расчетах общественной производительности труда и других показателей экономической эффективности. Это центральный показатель системы национальных счетов, характеризующий конечный результат производственной деятельности экономических единиц резидентов на экономической территории страны за тот или иной период.

ВВП представляет собой валовую стоимость всех продуктов и услуг, созданных на территории данной страны в течение определенного срока, за вычетом стоимости их промежуточного потребления. Он является основным в системе показателей экономических результатов, характеризует конечный результат производственной деятельности на экономической территории страны за тот или иной период в сфере как материального производства, так и нематериальных услуг.

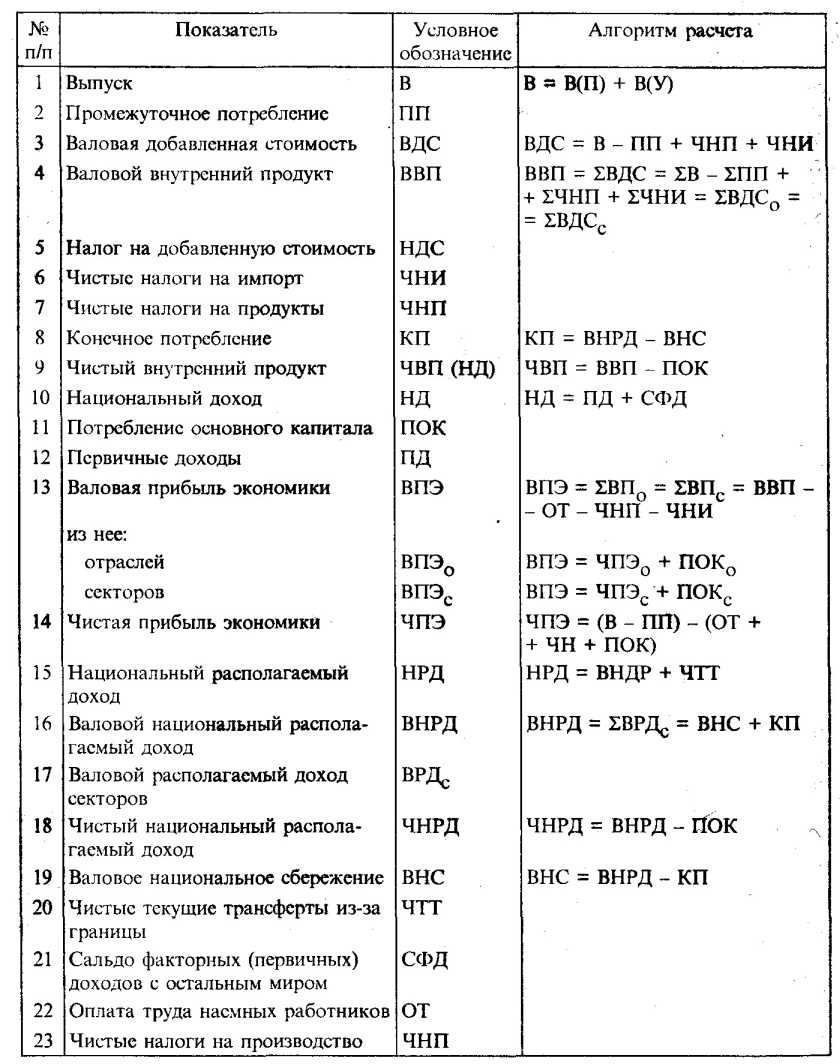

Система показателей экономической деятельности на уровне макроэкономики включает:

выпуск (В)*;

валовой внутренний продукт (ВВП);

чистый внутренний продукт (ЧВП);

национальный доход (НД);

валовой национальный располагаемый доход (ВНРД);

чистый национальный располагаемый доход (ЧНРД);

валовую прибыль экономики (ВПЭ);

чистую прибыль экономики (ЧПЭ);

валовое национальное сбережение (ВНС);

чистое национальное сбережение (ЧНС).

* Этот показатель не является оценочным показателем конечных результатов и используется лишь для расчета ВДС.

Каждому из основных макроэкономических показателей СНС, как правило, соответствует аналог, рассчитанный на уровне отдельных отраслей, секторов экономики или конкретного производителя, хозяйствующего субъекта:

выпуск (В);

валовая добавленная стоимость (ВДС);

чистая добавленная стоимость (ЧДС);

прибыль валовая (ПВ);

прибыль чистая (ПЧ);

чистый смешанный доход (ЧСД);

предпринимательский доход (ПД) и др.

К первичным доходам относятся доходы от прямого и косвенного участия в производственной экономической деятельности: оплата труда, прибыль, налоги на производство, доходы от собственности (проценты, дивиденды, рента и др.).

Доходы от собственности включают доходы, получаемые или выплачиваемые институциональными единицами в связи с предоставлением в пользование финансовых активов, земли и других нефинансовых непроизводственных активов (недра и другие природные активы, патенты, лицензии и т.п.).

Валовая прибыль представляет собой ту часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда наемных работников, чистых налогов на производство и импорт. Эта статья измеряет прибыль (или убыток), полученную от производства, до учета доходов от собственности.

Чистая прибыль экономики представляет собой показатель, макроэкономической прибыли, рассчитываемый как разность между валовой прибылью экономики (ВПЭ) и потреблением основного капитала (ПОК):

ЧПЭ = ВПЭ - ПОК. (11.1)

Для некорпоративных предприятий, принадлежащих домашним хозяйствам, где члены домашних хозяйств могут производить неоплачиваемые трудовые затраты, данная статья содержит элемент вознаграждения за работу, который не может быть отделен от дохода владельца или предпринимателя. В этом случае статья называется смешанным доходом.

Потребление основного капитала представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа и случайных повреждений.

Кроме того, ЧПЭ может быть исчислена как разность между валовой добавленной стоимостью (ВДС), определенной как разница между выпуском (В) и промежуточным потреблением (ПП), и суммой оплаты труда (ОТ), включая отчисления на социальное страхование, чистых налогов на производство (ЧН) и потребления основного капитала (ПОК)

ЧПЭ = (В - ПП) - (ОТ + ЧН + ПОК). (11.2)

Располагаемый доход представляет собой доход, которым институциональная единица располагает для конечного потребления и сбережения. Он равен сальдо первичных доходов минус доходы, переданные в качестве текущих трансфертов, плюс полученные текущие трансферты. Сумма располагаемых доходов всех институциональных единиц-резидентов равна валовому национальному располагаемому доходу. .

Располагаемый национальный доход (РНД) в рыночных ценах представляет собой ЧНД плюс чистые текущие трансферты из-за границы (ЧТТ) (т.е. дарения, пожертвования, гуманитарная помощь, а также аналогичные перераспределительные поступления из-за границы за вычетом аналогичных трансфертов, переданных за границу):

РНД = ЧНД + ЧТТ. (11.3)

Располагаемый национальный доход измеряет сумму доходов, которую резиденты страны могут использовать либо для конечных потребительских расходов, либо для сбережения. Конечные потребительские расходы включают расходы на приобретение товаров и услуг домашними хозяйствами.

К ним относятся и конечные потребительские расходы органов государственного управления и частных некоммерческих организаций, обслуживающих домашние хозяйства.

Валовой национальный располагаемый доход (ВНРД) равен ВВП в рыночных ценах плюс (минус) чистое сальдо между национальной экономикой и остальным миром по налогам на производство и импорт, субсидиям, оплате труда, доходам от собственности и предпринимательскому доходу, операциям страхования от несчастных случаев и другим текущим трансфертам. Валовой национальный располагаемый доход измеряет реальный доход, который используется для конечного потребления и сбережения нации, т.е. является источником всех доходов, потребления и сбережения, необходимых для дальнейшего развития экономики и увеличения национального богатства.

КоSичественная связь между важнейшими показателями новой СНС валовым внутренним продуктом, валовым национальным доходом и валовым национальным располагаемым доходом представлена в следующей схеме:

А. ВВП.

Б. Первичные доходы, полученные резидентами данной страны из-за границы (доходы от собственности, оплата труда, налоги на производство).

В. Первичные доходы, выплаченные за границу.

Г. ВНД (А + Б - В).

Д. Сальдо текущих трансфертов, полученных резидентами данной страны из-за границы (гуманитарная помощь, подарки родственников и т.д.).

Е. ВНРД (Г + Д).

Чистый национальный располагаемый доход (ЧНРД) представляет собой разность между ВНРД и потреблением основного капитала:

ЧНРД = ВНРД - ПОК. (11.4)

Сбережение (Сб) часть ВНРД, которая не входит в конечное потребление товаров и услуг. По экономическому смыслу эта статья соответствует сложившемуся в отечественной практике показателю Накопление.

Сбережение категория, отражающая ту часть располагаемого дохода, которая осталась после вычета расходов на конечное потребление.