|

|

|

|

|

Корреляционный анализ является одним из методов статистического анализа взаимозависимости нескольких признаков.

Если коэффициент корреляции больше нуля, то связь положительная, а если меньше нуля отрицательная.

Множественный коэффициент корреляции характеризует тесноту, линейной связи между одной переменной (результативной) и остальными, входящими в модель; он изменяется в пределах от 0 до 1.

Квадрат множественного коэффициента корреляции называется множественным коэффициентом детерминации. Он характеризует долю дисперсии одной переменной (результативной), обусловленной влиянием всех остальных переменных (аргументов), входящих в модель.

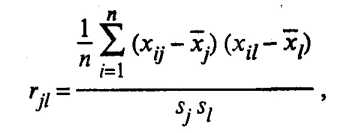

Исходной для анализа является матрица

размерности п х k, i-я строка которой характеризует i-е наблюдение (объект) по всем k показателям (j = 1, 2, ..., k).

В корреляционном анализе матрицу Х рассматривают как выборку объема п из k-мерной генеральной совокупности, подчиняющейся k-мерному нормальному закону распределения.

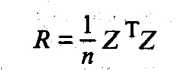

По выборке определяют оценки параметров генеральной совокупности, а именно: вектор средних  , вектор средних квадратических отклонений s и корреляционную матрицу R порядка k:

, вектор средних квадратических отклонений s и корреляционную матрицу R порядка k:

где

(53.1)

(53.1)

(53.2)

xij значение i-го наблюдения j-го фактора,

ril выборочный парный коэффициент корреляции, характеризующий тесноту линейной связи между показателями xj и xl. При этом rjl является оценкой генерального парного коэффициента корреляции.

(53.2)

xij значение i-го наблюдения j-го фактора,

ril выборочный парный коэффициент корреляции, характеризующий тесноту линейной связи между показателями xj и xl. При этом rjl является оценкой генерального парного коэффициента корреляции.

Матрица R является симметричной (rjl = rlj) и положительно определенной.

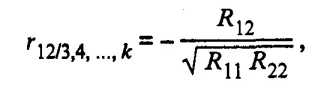

Кроме того, находятся точечные оценки частных и множественных коэффициентов корреляции любого порядка. Например, частный коэффициент корреляции (k - 2)-го порядка между переменными х1 и х2 равен

(53.3)

(53.3)

где Rjl алгебраическое дополнение элемента rjl корреляционной матрицы R. При этом Rjl = (-l)j+l Mjl, где Mjl минор, т.е. определитель матрицы, получаемой из матрицы R путем вычерчивания j-й строки и l-го столбца.

Множественный коэффициент корреляции (k - 1)-го порядка результативного признака x1 определяется по формуле

(53.4)

(53.4)

где | R | определитель матрицы R.

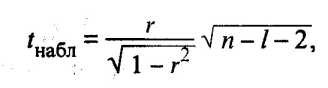

Значимость частных и парных коэффициентов корреляции, т.е. гипотеза H0: = 0, проверяется по t-критерию Стьюдента. Наблюдаемое значение критерия находится по формуле

(53.5)

(53.5)

где r соответственно оценка частного или парного коэффициента корреляции ; l порядок частного коэффициента корреляции, т.е. число фиксируемых факторов (для парного коэффициента корреляции l=0).

Напомним, что проверяемый коэффициент корреляции считается значимым, т.е. гипотеза H0: = 0 отвергается с вероятностью ошибки , если tнабл по модулю будет больше, чем значение tкр, определяемое по таблицам t-распределения для заданного и = n l - 2.

Значимость коэффициентов корреляции можно также проверить с помощью таблиц Фишера Иейтса.

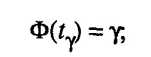

При определении с надежностью у доверительного интервала для значимого парного или частного коэффициента корреляции р используют Z-преобразование Фишера и предварительно устанавливают интервальную оценку для Z:

(53.6)

(53.6)

где t вычисляют по таблице значений интегральной функции Лапласа из условия

значение Z' определяют по таблице Z-преобразования по найденному значению r. Функция Z' нечетная, т.е.

Обратный переход от Z к осуществляют также по таблице Z-преобразования, после использования которой получают интервальную оценку для с надежностью :

Таким образом, с вероятностью гарантируется, что генеральный коэффициент корреляции будет находиться в интервале (rmin, rmax).

Значимость множественного коэффициента корреляции (или его квадрата коэффициента детерминации) проверяется по F-критерию. Например, для множественного коэффициента корреляции проверка значимости сводится к проверке гипотезы, что генеральный множественный коэффициент корреляции равен нулю, т.е. H0 : 1/2,,k = 0, а наблюдаемое значение статистики находится по формуле

(53.7)

(53.7)

Множественный коэффициент корреляции считается значимым, т.е. имеет место линейная статистическая зависимость между х1 и остальными факторами х2, ..., хk, если Fнабл Fкр, где Fкр определяется по таблице F-распределения для заданных , 1 = k - 1, 2 = n - k.

53.2. Регрессионный анализ

Регрессионный анализ это статистический метод исследования зависимости случайной величины у от переменных (аргументов) хj (j = 1, 2,..., k), рассматриваемых в регрессионном анализе как неслучайные величины независимо от истинного закона распределения xj.

Обычно предполагается, что случайная величина у имеет нормальный закон распределения с условным математическим ожиданием  = (x1, ..., хk), являющимся функцией от аргументов хj и с постоянной, не зависящей от аргументов дисперсией 2.

= (x1, ..., хk), являющимся функцией от аргументов хj и с постоянной, не зависящей от аргументов дисперсией 2.

Для проведения регрессионного анализа из (k + 1)-мерной генеральной совокупности (у, x1, х2, ..., хj, ..., хk) берется выборка объемом n, и каждое i-е наблюдение (объект) характеризуется значениями переменных (уi, xi1, хi2, ..., хij, ..., xik), где хij значение j-й переменной для i-го наблюдения (i = 1, 2,..., n), уi значение результативного признака для i-го наблюдения.

Наиболее часто используемая множественная линейная модель регрессионного анализа имеет вид

(53.8)

(53.8)

где j параметры регрессионной модели;

j случайные ошибки наблюдения, не зависимые друг от друга, имеют нулевую среднюю и дисперсию 2.

Отметим, что модель (53.8) справедлива для всех i = 1,2, ..., n, линейна относительно неизвестных параметров 0, 1,, j, , k и аргументов.

Как следует из (53.8), коэффициент регрессии Bj показывает, на какую величину в среднем изменится результативный признак у, если переменную хj увеличить на единицу измерения, т.е. является нормативным коэффициентом.

В матричной форме регрессионная модель имеет вид

(53.9)

(53.9)

где Y случайный вектор-столбец размерности п х 1 наблюдаемых значений результативного признака (у1, у2,.... уn); Х матрица размерности п х (k + 1) наблюдаемых значений аргументов, элемент матрицы х,, рассматривается как неслучайная величина (i = 1, 2, ..., n; j=0,1, ..., k; x0i, = 1); вектор-столбец размерности (k + 1) х 1 неизвестных, подлежащих оценке параметров модели (коэффициентов регрессии); случайный вектор-столбец размерности п х 1 ошибок наблюдений (остатков). Компоненты вектора i не зависимы друг от друга, имеют нормальный закон распределения с нулевым математическим ожиданием (M i = 0) и неизвестной постоянной 2 (D i = 2).

На практике рекомендуется, чтобы значение п превышало k не менее чем в три раза.

В модели (53.9)

В первом столбце матрицы Х указываются единицы при наличии свободного члена в модели (53.8). Здесь предполагается, что существует переменная x0, которая во всех наблюдениях принимает значения, равные единице.

Основная задача регрессионного анализа заключается в нахождении по выборке объемом п оценки неизвестных коэффициентов регрессии 0, 1, , k модели (53.8) или вектора в (53.9).

Так как в регрессионном анализе хj рассматриваются как неслучайные величины, a M i = 0, то согласно (53.8) уравнение регрессии имеет вид

(53.10)

(53.10)

для всех i = 1, 2, ..., п, или в матричной форме:

(53.11)

(53.11)

где  вектор-столбец с элементами

вектор-столбец с элементами  1...,

1...,  i,...,

i,...,  n.

Для оценки вектора-столбца наиболее часто используют метод наименьших квадратов, согласно которому в качестве оценки принимают вектор-столбец b, который минимизирует сумму квадратов отклонений наблюдаемых значений уi от модельных значений

n.

Для оценки вектора-столбца наиболее часто используют метод наименьших квадратов, согласно которому в качестве оценки принимают вектор-столбец b, который минимизирует сумму квадратов отклонений наблюдаемых значений уi от модельных значений  i, т.е. квадратичную форму:

i, т.е. квадратичную форму:

где символом Т обозначена транспонированная матрица.

Наблюдаемые и модельные значения результативного признака у показаны на рис. 53.1.

Рис. 53.1. Наблюдаемые и модельные значения результативного признака у

Дифференцируя, с учетом (53.11) и (53.10), квадратичную форму Q по 0, 1, , k и приравнивая частные производные к нулю, получим систему нормальных уравнений

Рис. 53.1. Наблюдаемые и модельные значения результативного признака у

Дифференцируя, с учетом (53.11) и (53.10), квадратичную форму Q по 0, 1, , k и приравнивая частные производные к нулю, получим систему нормальных уравнений

решая которую получим вектор-столбец оценок b, где b = (b0, b1, ..., bk)T. Согласно методу наименьших квадратов, вектор-столбец оценок коэффициентов регрессии получается по формуле

(53.12)

(53.12)

ХT транспонированная матрица X;

(ХTХ)-1 матрица, обратная матрице ХTХ.

Зная вектор-столбец b оценок коэффициентов регрессии, найдем оценку  уравнения регрессии

уравнения регрессии

(53.13)

(53.13)

или в матричном виде:

Оценка ковариационной матрицы вектора коэффициентов регрессии b определяется выражением

Оценка ковариационной матрицы вектора коэффициентов регрессии b определяется выражением

(53.14)

где

(53.14)

где

(53.15)

Учитывая, что на главной диагонали ковариационной матрицы находятся дисперсии коэффициентов регрессии, имеем

(53.15)

Учитывая, что на главной диагонали ковариационной матрицы находятся дисперсии коэффициентов регрессии, имеем

(53.16)

(53.16)

Значимость уравнения регрессии, т.е. гипотеза Н0: = 0 ( 0,= 1 = k = 0), проверяется по F-критерию, наблюдаемое значение которого определяется по формуле

(53.17)

(53.17)

По таблице F-распределения для заданных , v 1 = k + l,v2 = n k - l находят Fкр.

По таблице F-распределения для заданных , v 1 = k + l,v2 = n k - l находят Fкр.

Гипотеза H0 отклоняется с вероятностью , если Fнабл Fкр. Из этого следует, что уравнение является значимым, т.е. хотя бы один из коэффициентов регрессии отличен от нуля.

Для проверки значимости отдельных коэффициентов регрессии, т.е. гипотезы Н0: j = 0, где j = 1, 2, ..., k, используют t-критерий и вычисляют tнабл(bj) = bj /  bj. По таблице t-распределения для заданного и v = п - k - 1 находят tкр.

bj. По таблице t-распределения для заданного и v = п - k - 1 находят tкр.

Гипотеза H0 отвергается с вероятностью , если tнабл tкр. Из этого следует, что соответствующий коэффициент регрессии j значим, т.е. j 0. В противном случае коэффициент регрессии незначим и соответствующая переменная в модель не включается.

Тогда реализуется алгоритм пошагового регрессионного анализа, состоящий в том, что исключается одна из незначительных переменных, которой соответствует минимальное по абсолютной величине значение tнабл. После этого вновь проводят регрессионный анализ с числом факторов, уменьшенным на единицу.

Алгоритм заканчивается получением уравнения регрессии со значимыми коэффициентами.

Существуют и другие алгоритмы пошагового регрессионного анализа, например с последовательным включением факторов.

Наряду с точечными оценками bj генеральных коэффициентов регрессии j регрессионный анализ позволяет получать и интервальные оценки последних с доверительной вероятностью .

Интервальная оценка с доверительной вероятностью для параметра j имеет вид

(53.19)

(53.19)

где t находят по таблице t-распределения при вероятности = 1 - и числе степеней свободы v = п - k - 1.

Интервальная оценка для уравнения регрессии  в точке, определяемой вектором-столбцом начальных условий X0 = (1, x

в точке, определяемой вектором-столбцом начальных условий X0 = (1, x , x

, x ,,..., x

,,..., x )T записывается в виде

)T записывается в виде

(53.20)

(53.20)

Интервал предсказания  n+1 с доверительной вероятностью у определяется как

n+1 с доверительной вероятностью у определяется как

(53.21)

(53.21)

где t определяется по таблице t-распределения при = 1 - и числе степеней свободы v = п - k - 1.

По мере удаления вектора начальных условий х0 от вектора средних  ширина доверительного интервала при заданном значении будет увеличиваться (рис. 53.2), где

ширина доверительного интервала при заданном значении будет увеличиваться (рис. 53.2), где  = (1,

= (1,  ).

).

Рис. 53.2.

Рис. 53.2.

Точечная  и интервальная

и интервальная  оценки уравнения регрессии

оценки уравнения регрессии  .

Мультиколлинеарность

.

Мультиколлинеарность

Одним из основных препятствий эффективного применения множественного регрессионного анализа является мультиколлинеарность. Она связана с линейной зависимостью между аргументами х1, х2, ..., хk.

В результате мультиколлинеарности матрица парных коэффициентов корреляции и матрица (XTX) становятся слабообусловленными, т.е. их определители близки к нулю.

Это приводит к неустойчивости оценок коэффициентов регрессии (53.12), завышению дисперсии s , оценок этих коэффициентов (53.14), так как в их выражения входит обратная матрица (XTX)-1, получение которой связано с делением на определитель матрицы (ХTХ).

, оценок этих коэффициентов (53.14), так как в их выражения входит обратная матрица (XTX)-1, получение которой связано с делением на определитель матрицы (ХTХ).

Отсюда следуют заниженные значения t(bj).

Кроме того, мультиколлинеарность приводит к завышению значения множественного коэффициента корреляции.

На практике о наличии мультиколлинеарности обычно судят по матрице парных коэффициентов корреляции. Если один из элементов матрицы R больше 0,8, т.е. | rjl | 0,8, то считают, что имеет место мультиколлинеарность, и в уравнение регрессии следует включать один из показателей хj или xl.

Чтобы избавиться от этого негативного явления, обычно используют алгоритм пошагового регрессионного анализа или строят уравнение регрессии на главных компонентах.

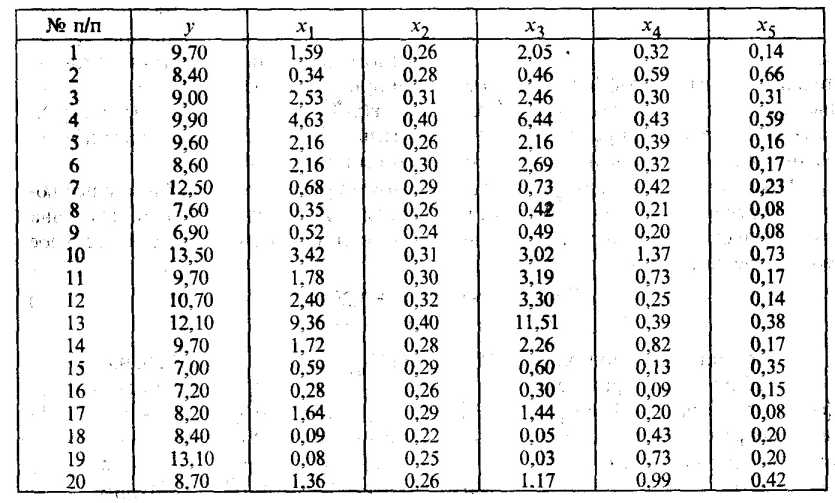

Пример. Построение регрессионного уравнения

Согласно данным двадцати (п = 20) сельскохозяйственных районов, требуется построить регрессионную модель урожайности на основе следующих показателей:

у урожайность зерновых культур (ц/га);

x1 число колесных тракторов (приведенной мощности) на 100 га;

х2 число зерноуборочных комбайнов на 100 га;

х3 число орудий поверхностной обработки почвы на 100 га;

x4 количество удобрений, расходуемых на гектар;

х5 количество химических средств оздоровления растений, расходуемых на гектар.

Исходные данные для анализа приведены в табл. 53.1.

Таблица 53.1

Исходные данные для анализа

Решение. С целью предварительного анализа взаимосвязи показателей построена матрица R таблица парных коэффициентов корреляции.

Анализ матрицы парных коэффициентов корреляции показывает, что результативный признак наиболее тесно связан с показателем х4 количеством удобрений, расходуемых на гектар (ryx4 = 0,58).

В то же время связь между аргументами достаточно тесная. Так, существует практически функциональная связь между числом колесных тракторов (x1) и числом орудий поверхностной обработки почвы x3(rx1x3) = 0,98.

О наличии мультиколлинеарности свидетельствуют также коэффициенты корреляции rx1x2 = 0,85 и rx3x2 = 0,88.

Чтобы продемонстрировать отрицательное влияние мультиколлинеарности, рассмотрим рассчитанное на ЭВМ регрессионное уравнение урожайности, включив в него все исходные показатели:

= 3,515 0,006x1 + 15,542x2 + 110x3 + 4,475х4 - 2,932x5. (53.22)

(-0,01) (0,72) (0,13) (2,90) (-0,95)

В скобках указаны tнабл ( j) = tj расчетные значения t-критерия для проверки гипотезы о значимости коэффициента регрессии Н0: j = 0, j = 1, 2, 3, 4, 5. Критическое значение tкр = 1,76 найдено по таблице t-распределения при уровне значимости = 0,1 и числе степеней свободы v = 14. Из уравнения следует, что статистически значимым является коэффициент регрессии только при х4, так как |t4| = 2,90 tкр = 1,76.

= 3,515 0,006x1 + 15,542x2 + 110x3 + 4,475х4 - 2,932x5. (53.22)

(-0,01) (0,72) (0,13) (2,90) (-0,95)

В скобках указаны tнабл ( j) = tj расчетные значения t-критерия для проверки гипотезы о значимости коэффициента регрессии Н0: j = 0, j = 1, 2, 3, 4, 5. Критическое значение tкр = 1,76 найдено по таблице t-распределения при уровне значимости = 0,1 и числе степеней свободы v = 14. Из уравнения следует, что статистически значимым является коэффициент регрессии только при х4, так как |t4| = 2,90 tкр = 1,76.

Не поддаются экономической интерпретации отрицательные значения коэффициентов регрессии при х1 и x5, из чего следует, что повышение насыщенности сельского хозяйства колесными тракторами (х1) и средствами оздоровления растений (x5) отрицательно сказывается на урожайности.

Таким образом, полученное уравнение регрессии неприемлемо.

После реализации алгоритма пошагового регрессионного анализа с исключением переменных и учетом того, что в уравнение должна войти только одна из трех тесно связанных переменных (x1, х2 или x3), получаем окончательное уравнение регрессии

= 7,342 + 0,345x1 + 3,294x4. (53.23)

(11,12) (2,09) (3,02)

Уравнение значимо при = 0,05, так как Fнабл = 266 Fкр = 3,20, найденного по таблице F-распределения при = 0,05, v1 = 3 и v2 = 17.

= 7,342 + 0,345x1 + 3,294x4. (53.23)

(11,12) (2,09) (3,02)

Уравнение значимо при = 0,05, так как Fнабл = 266 Fкр = 3,20, найденного по таблице F-распределения при = 0,05, v1 = 3 и v2 = 17.

Значимы и коэффициенты регрессии 1 и 4, так как |tj| tкр = 2,11 (при = 0,05, v = 17).

Коэффициент регрессии 1 следует признать значимым ( 1 0) из экономических соображений; при этом t1 = 2,09 лишь незначительно меньше tкр = 2,11. В случае если = 0,1, tкр = 1,74 и коэффициент регрессии 1 статистически значим.

Из уравнения регрессии следует, что увеличение на единицу числа тракторов на 100 га пашни приводит к росту урожайности зерновых в среднем на 0,345 ц/га (b1 = 0,345).

Коэффициенты эластичности Э1 = 0,068 и Э4 = 0,161 (Эj =  ) показывают, что при увеличении показателей x1 и х4 на 1% урожайность зерновых повышается соответственно на 0,068% и 0,161%.

) показывают, что при увеличении показателей x1 и х4 на 1% урожайность зерновых повышается соответственно на 0,068% и 0,161%.

Множественный коэффициент детерминации r = 0,469 свидетельствует о том, что только 46,9% вариации урожайности объясняется вошедними в модель показателями (x1 и x4), т.е. насыщенностью растениеводства тракторами и удобрениями. Остальная часть вариации обусловлена действием неучтенных факторов (х2, x3, х5, погодными условиями и др.).

= 0,469 свидетельствует о том, что только 46,9% вариации урожайности объясняется вошедними в модель показателями (x1 и x4), т.е. насыщенностью растениеводства тракторами и удобрениями. Остальная часть вариации обусловлена действием неучтенных факторов (х2, x3, х5, погодными условиями и др.).

Средняя относительная ошибка аппроксимации  = 10,5% свидетельствует об адекватности модели, так же как и величина остаточной дисперсии s2 = 1,97.

53.3. Компонентный анализ

= 10,5% свидетельствует об адекватности модели, так же как и величина остаточной дисперсии s2 = 1,97.

53.3. Компонентный анализ

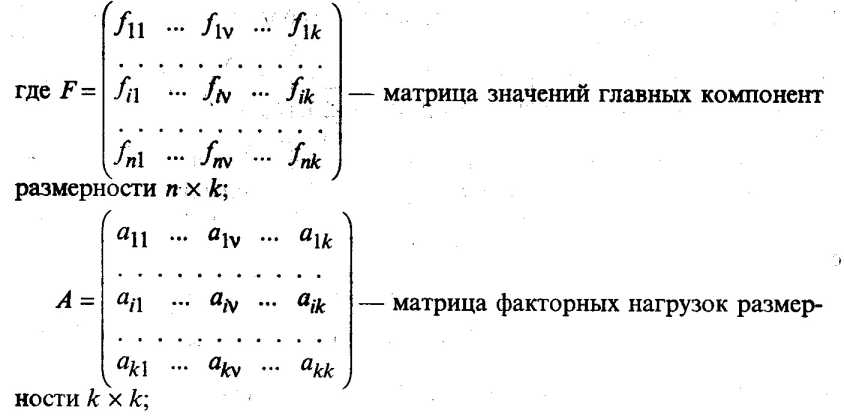

Компонентный анализ предназначен для преобразования системы k исходных признаков в систему k новых показателей (главных компонент). Главные компоненты не коррелированы между собой и упорядочены по величине их дисперсий, причем первая главная компонента имеет наибольшую дисперсию, а последняя, k-я наименьшую.

При этом выявляются неявные, непосредственно не измеряемые, но объективно существующие закономерности, обусловленные действием как внутренних, так и внешних причин.

Компонентный анализ является одним из основных методов факторного анализа. В задачах снижения размерности и классификации обычно используются т первых компонент (т k).

При наличии результативного признака у может быть посроено уравнение регрессии на главных компонентах.

На основании матрицы исходных данных

размерности п х k, где хij. значение j-го показателя у i-го наблюдения (i = 1, 2, ..., n; j = 1, 2, .... k), вычисляют средние значения показателей  а также s1, ..., sk и матрицу нормированных значений

а также s1, ..., sk и матрицу нормированных значений

с элементами

с элементами

Рассчитывается матрица парных коэффициентов корреляции:

(53.24)

(53.24)

с элементами

(53.25)

(53.25)

где j, l= 1, 2, .... k.

На главной диагонали матрицы R, т.е. при j = l, расположены элементы

Модель компонентного анализа имеет вид

(53.26)

(53.26)

где aiv вес, т.е. факторная нагрузка v-й главной компоненты на j-ю переменную;

fiv значение v-й главной компоненты для i-го наблюдения (объекта), где v = 1, 2, ...,k.

В матричной форме модель (53.26) имеет вид

(53.27)

(53.27)

fiv значение v-й главной компоненты для i-го наблюдения (объекта);

fiv значение v-й главной компоненты для i-го наблюдения (объекта);

aiv значение факторной нагрузки v-й главной компоненты на j-ю переменную.

Матрица F описывает п наблюдений в пространстве k главных компонент. При этом элементы матрицы F нормированы, т.е. fv =  , a главные компоненты не коррелированы между собой. Из этого следует, что

, a главные компоненты не коррелированы между собой. Из этого следует, что

(53.28)

(53.28)

Выражение (53.28) может быть представлено в виде

Выражение (53.28) может быть представлено в виде

(53.29)

(53.29)

С целью интерпретации элементов матрицы А рассмотрим выражение для парного коэффициента корреляции между переменной zj и, например, f1-й главной компонентой. Так как zо и f1 нормированы, будем иметь с учетом (53.26):

Принимая во внимание (53.29), окончательно получим

Рассуждая аналогично, можно записать в общем виде

(53.30)

(53.30)

для всех j = 1, 2, .,., k и v = 1, 2, .... k.

Таким образом, элемент ajv матрицы факторных нагрузок А характеризует тесноту линейной связи между исходной переменной zj и главной компонентой fv, т.е. 1 ajv +1.

Рассмотрим теперь выражение для дисперсии нормированной переменной zj. С учетом (53.26) будем иметь

где v, v'= 1, 2, ..., k.

Учитывая (53.29), окончательно получим

(53.31)

(53.31)

По условию, переменные zj нормированы и s = 1. Таким образом, дисперсия переменной zj, согласно (53.31), представлена своими составляющими, определяющими долю вклада в нее всех k главных компонент.

Полный вклад v-й главной компоненты в дисперсию всех k исходных признаков вычисляется по формуле

= 1. Таким образом, дисперсия переменной zj, согласно (53.31), представлена своими составляющими, определяющими долю вклада в нее всех k главных компонент.

Полный вклад v-й главной компоненты в дисперсию всех k исходных признаков вычисляется по формуле

(53.32)

(53.32)

Одно из Vсновополагающих условий метода главных компонент связано с представлением корреляционной матрицы R через матрицу факторных нагрузок А. Подставив для этого (53.27) в (53.24), будем иметь

Учитывая (53.28), окончательно получим

(53.33)

(53.33)

Перейдем теперь непосредственно к отысканию собственных значений и собственных векторов корреляционной матрицы R.

Из линейной алгебры известно, что для любой симметричной матрицы R всегда существует такая ортогональная матрица U, что выполняется условие

(53.34)

(53.34)

Так как матрица R положительно определена, т.е. ее главные миноры положительны, то все собственные значения v 0 для любых v =1, 2, ..., k.

В компонентном анализе элементы матрицы ранжированы: 1 2 ... v ... k 0. Как будет показано ниже, собственное значение v характеризует вклад v-й главной компоненты в суммарную дисперсию исходного признакового пространства.

Таким образом, первая главная компонента вносит наибольший вклад в суммарную дисперсию, а последняя, k-я, наименьший.

В ортогональной матрице U собственных векторов v-й столбец является собственным вектором, соответствующим v -му значению.

Собственные значения 1 ... v.... k находятся как корни характеристического уравнения

(53.35)

(53.35)

Собственный вектор Vv, соответствующий собственному значению v корреляционной матрицы R, определяется как отличное от нуля решение уравнения, которое следует из (53.34):

(53.36)

(53.36)

Нормированный собственный вектор Uv равен

Из условия ортогональности матрицы U следует, что U-1 = UT, но тогда, по определению, матрицы R и подобны, так как они, согласно (53.34), удовлетворяют условию

Так как у подобных матриц суммы диагональных элементов равны, то

Учитывая, что сумма диагональных элементов матрицы R равна k, будем иметь

Таким образом,

(53.37)

(53.37)

Представим матрицу факторных нагрузок А в виде

(53.38)

(53.38)

а v-й столбец матрицы А как

где Uv собственный вектор матрицы R, соответствующий собственному значению v.

Найдем норму вектора Аv:

(53.39)

(53.39)

Здесь учитывалось, что вектор Uv нормированный и U Uv = 1. Таким образом,

Uv = 1. Таким образом,

Сравнив полученный результат с (53.32), можно сделать вывод, что собственное значение v характеризует вклад v-й главной компоненты в суммарную дисперсию всех исходных признаков. Из (53.38) следует, что

(53.40)

(53.40)

Согласно (53.37), общий вклад всех главных компонент в суммарную дисперсию равен k. Тогда удельный вклад v-й главной компоненты определяется по формуле  .

Суммарный вклад т первых главных компонент определяется из выражения

.

Суммарный вклад т первых главных компонент определяется из выражения  .

.

Обычно для анализа используют т первых главных компонент, вклад которых в суммарную дисперсию превышает 6070%.

Матрица факторных нагрузок А используется для экономической интерпретации главных компонент, которые представляют собой линейные функции исходных признаков. Для экономической интерпретации fv используются лишь те хj, для которых |ajv| 0,5.

Значения главных компонент для каждого i-го объекта (i = 1, 2, .... n) задаются матрицей F.

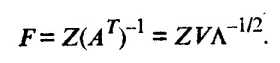

Матрицу значений главных компонент можно получить из формулы

откуда

Уравнение регрессии на главных компонентах строится по алгоритму пошагового регрессионного анализа, где в качестве аргументов используются главные компоненты, а не исходные показатели. К достоинству последней модели следует отнести тот факт, что главные компоненты не коррелированы.

При построении уравнений регрессии следует учитывать все главные компоненты.

Пример. Построение регрессионного уравнения

По данным примера из 53.2 провести компонентный анализ и построить уравнение регрессии урожайности Y на главных компонентах.

Решение. В примере из 53.2 пошаговая процедура регрессионного анализа позволила исключить отрицательное значение мультиколлинеарности на качество регрессионной модели за счет значительной потери информации.

Из пяти исходных показателей в окончательную модель вошли только два (x1 и x4).

Более рациональным в условиях мультиколлинеарности можно считать построение уравнения регрессии на главных компонентах, которые являются линейными функциями всех исходных показателей и не коррелированы между собой.

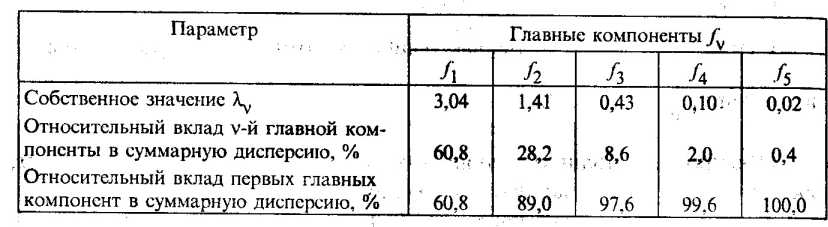

Воспользовавшись методом главных компонент, найдем собственные значения и на их основе вклад главных компонент в суммарную дисперсию исходных показателей x1, х2, х3, х4, х5 (табл. 53.2).

Таблица 53.2

Собственные значения главных компонент

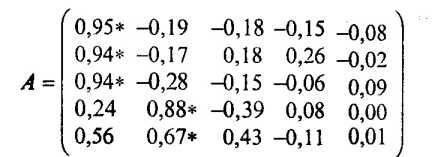

Ограничимся экономической интерпретацией двух первых главных компонент, общий вклад которых в суммарную дисперсию составляет 89,0%. В матрице факторных нагрузок

звездочкой указаны элементы аjv = rxjfv, учитывающиеся при интерпретации главных компонент fv, где j, v = 1, 2, ..., 5.