Балансовый метод изучения воспроизводства основных фондов

Исключение делается только для тех основных средств, которые функционируют в столь разных условиях, что возникают значительные изменения срока их службы и размера затрат на капитальный ремонт. В этом случае устанавливаются специальные поправочные коэффициенты, и скорректированная норма амортизации рассчитывается с их учетом: (29.7)

где Н — скорректированная норма амортизации;

где Н — скорректированная норма амортизации;

Hб — утвержденная (базовая) норма амортизации;

К и K1 — коэффициенты, применяемые при отклонениях от установленных базовой нормой амортизации, режимов работы и от других условий.

Таким образом, в отечественной экономической практике применяются в основном линейные методы начисления амортизации, которые отличаются простотой расчетов и одинаковой величиной ежегодных амортизационных отчислений в фонд. Однако они не отражают реальный процесс износа основного капитала.

В мировой практике линейная амортизация применяется редко.

Кроме того, в условиях инфляции использование линейной формы начисления амортизации экономически нецелесообразно. Поэтому в российскую практику предполагается ввести методы ускоренной (уменьшающейся, т.е. нелинейной) амортизации: метод постоянного процента, кумулятивный метод или метод, рекомендуемый новой СНС (амортизационный фонд каждого года определяется путем умножения стоимости за вычетом износа (остаточной стоимости) на начало года на величину, равную (2/n), где п — срок службы фондов).

В мировой экономической практике применяются три вида амортизации:

- линейная (постоянная);

- возрастающая (замедленная);

- уменьшающаяся (ускоренная).

Наиболее распространенными являются методы ускоренной и замедленной амортизации.

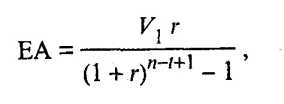

Возрастающая (замедленная) амортизация весьма точно отражает реальный процесс потребления основного капитала. Она имеет место, если величина годового амортизационного фонда с течением времени возрастает. По одному из методов замедленной амортизации годовой фонд можно рассчитать следующим образом: (29.8)

где ЕА — ежегодный амортизационный фонд;

где ЕА — ежегодный амортизационный фонд;

V — полная первоначальная стоимость основных фондов на начало первого года;

r — ставка учетного процента;

п — срок службы основного капитала (в годах) — расчетный.

Этот способ правомерен только в отношении основных фондов, которые конкурентоспособны и не имеют аналогов. В условиях инфляции он применяется редко, так как ведет к потерям.

В западных странах чаще применяются различные методы ускоренной амортизации. К ним относится метод постоянного процента: (29.9)

EA = V1 r (1 – r)t-1,

где V — стоимость за вычетом износа на начало года t;

r — величина постоянного процента, который утверждается министерством финансов (от 50 до 70%).

Ускоренная амортизация — один из факторов экономического роста.

Амортизация является категорией, отражающей объективный процесс простого воспроизводства средств труда в натуре. В то же время реновационный фонд может быть одним из источников расширенного воспроизводства, так как основные фонды в течение всего срока их функционирования не требуют замены на новые фонды такого же вида.

Реализуемая же в цене продукта часть их стоимости высвобождается из производственного процесса в виде свободных денежных средств, которые поступают на финансирование капитальных вложений и используются на расширение основных фондов. 29.5. Балансовый метод изучения воспроизводства основных фондов Полное представление о процессе воспроизводства основных фондов можно получить на основе балансового метода.

В зависимости от цели исследования в практике статистики составляются балансы основных фондов двух видов: по полной первоначальной (балансовой) или полной восстановительной стоимости и по стоимости с учетом износа (первоначальной или восстановительной).

Балансовый метод позволяет охарактеризовать процесс воспроизводства основных фондов по стоимости и натурально-вещественному составу и проанализировать их динамику в течение года (или за ряд лет при условии сопоставимости цен). Баланс по полной первоначальной или восстановительной стоимости характеризует названные процессы с позиции изменения количества (физического объема) основных фондов, а баланс по стоимости с учетом износа — изменение их стоимости с учетом физического состояния.

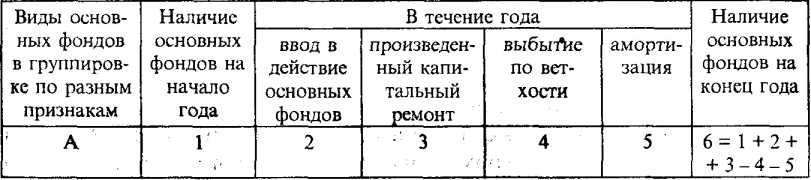

Упрощенно схема баланса основных фондов по полной первоначальной (полной восстановительной) стоимости выглядит следующим образом (табл. 29.2).

Этот баланс характеризует процесс воспроизводства физического объема основных фондов.

Таблица 29.2

Баланс основных фондов по полной (первоначальной или восстановительной) стоимости, млн руб.

Для характеристики изменения в течение года стоимости основных фондов разрабатываются балансы основных фондов по остаточной стоимости (первоначальной или восстановительной с учетом износа). В них все показатели основных фондов (кроме ввода в действие) учитываются по стоимости с учетом износа, а также отражаются два дополнительных показателя: капитальный ремонт (+) и амортизация (-) (табл.

Для характеристики изменения в течение года стоимости основных фондов разрабатываются балансы основных фондов по остаточной стоимости (первоначальной или восстановительной с учетом износа). В них все показатели основных фондов (кроме ввода в действие) учитываются по стоимости с учетом износа, а также отражаются два дополнительных показателя: капитальный ремонт (+) и амортизация (-) (табл.

29.3).

Таблица 29.3

Баланс основных фондов по остаточной стоимости (первоначальной или восстановительной с учетом износа), млн руб.

В отличие от баланса основных фондов по полной стоимости, отражающего процесс воспроизводства основных фондов в их физическом объеме, баланс основных фондов по стоимости за вычетом износа (остаточной стоимости) призван охарактеризовать изменение в течение года реальной стоимости фондов не только под влиянием ввода в действие и выбытия по ветхости и износу, но и с учетом частичного восстановления их стоимости путем капитального ремонта и с учетом амортизации. Таким образом, к вышеприведенной схеме баланса основных фондов добавляются еще два показателя: капитальный ремонт и амортизация.

В отличие от баланса основных фондов по полной стоимости, отражающего процесс воспроизводства основных фондов в их физическом объеме, баланс основных фондов по стоимости за вычетом износа (остаточной стоимости) призван охарактеризовать изменение в течение года реальной стоимости фондов не только под влиянием ввода в действие и выбытия по ветхости и износу, но и с учетом частичного восстановления их стоимости путем капитального ремонта и с учетом амортизации. Таким образом, к вышеприведенной схеме баланса основных фондов добавляются еще два показателя: капитальный ремонт и амортизация.

При этом все показатели баланса (за исключением показателя ввода в действие) оцениваются по остаточной стоимости.

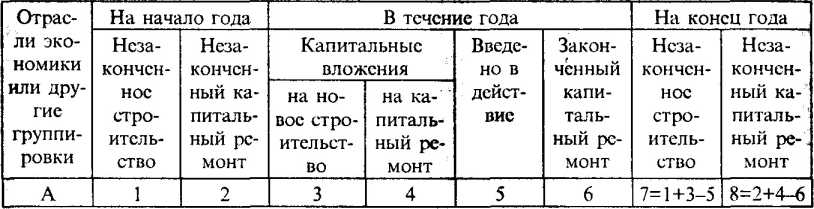

Баланс основных фондов по остаточной стоимости тесно связан с балансом капитальных вложений, отражающим процесс выделения и степень освоения капитальных вложений на капитальное строительство и капитальный ремонт в течение года.

В балансе капитальных вложений отражаются наличие капитальных вложений на начало и конец года и их изменение в течение года под влиянием выделения новых вложений и их освоения; ввод в действие основных фондов и законченный капитальный ремонт. Последние два показателя означают, что средства, выделенные на эти цели, освоены; одновременно на эту величину увеличиваются основные фонды в балансе основных фондов (табл.

29.4).

Таблица 29.4

Баланс капитальных вложений

Годовые балансы основных фондов Российской Федерации по полной восстановительной стоимости и по восстановительной стоимости с учетом износа составляются в целом по стране на основе данных статистической отчетности по ф. 11 (годовая), утвержденной Госкомстатом Отчет о наличии и движении основных средств. Отчеты представляются объединениями, предприятиями, организациями всех отраслей экономики, независимо от организационно-правовой формы и формы собственности (кроме предприятий, отчитывающихся по ф. 1-МП, сельскохозяйственных предприятий и предприятий по обслуживанию сельского хозяйства, совместных предприятий и бюджетных организаций). Срок представления этого отчета — 25 января следующего за отчетным года:

Годовые балансы основных фондов Российской Федерации по полной восстановительной стоимости и по восстановительной стоимости с учетом износа составляются в целом по стране на основе данных статистической отчетности по ф. 11 (годовая), утвержденной Госкомстатом Отчет о наличии и движении основных средств. Отчеты представляются объединениями, предприятиями, организациями всех отраслей экономики, независимо от организационно-правовой формы и формы собственности (кроме предприятий, отчитывающихся по ф. 1-МП, сельскохозяйственных предприятий и предприятий по обслуживанию сельского хозяйства, совместных предприятий и бюджетных организаций). Срок представления этого отчета — 25 января следующего за отчетным года:

- статистическому органу по месту нахождения объединения, предприятия, организации по указанию статистического органа республики (в составе РФ), края, области;

- органу, осуществляющему государственное регулирование в соответствующей отрасли экономики.

Отчетная форма 11 состоит из следующих основных разделов.

1. Наличие, движение и состав основных средств. Указываются наличие основных фондов на начало и конец года, их поступление и выбытие в течение года, наличие на конец года по остаточной стоимости, износ основных средств за год, отдельно отражается износ по списанным основным средствам, в форме есть раздел по другим нефинансовым активам (на начало и на конец года).

В подлежащем таблицы из общего объема основных средств выделены средства основного вида деятельности — производственные и непроизводственные — по их видам; производственные и непроизводственные основные средства других отраслей, в том числе жилищного хозяйства.

На основе этого баланса можно рассчитать показатели структуры основных фондов, их состояния (коэффициенты износа и годности) и движения (коэффициенты обновления и выбытия).

2. Наличие основных средств. Указывается наличие на конец отчетного года производственных и непроизводственных основных средств других отраслей, выделяются основные средства, взятые и сданные в долгосрочную и текущую аренду, что вызвано некоторыми особенностями их аналитического учета.

3. Амортизация и затраты на капитальный ремонт основных средств. Приведены данные о начисленной за год амортизации, в том числе о порядке ускоренной амортизации, о затратах на капитальный ремонт всех основных средств и средств основного вида деятельности с выделением тех, по которым амортизация не начисляется, в том числе полностью амортизированных.

4. Среднегодовая стоимость основных средств. Для определения динамики этого показателя в данном разделе указывается среднегодовая стоимость основных средств основного вида деятельности, других производственных и непроизводственных отраслей за отчетный и базисный годы.

Таким образом, из рассмотренной формы отчетности можно получить все необходимые данные для изучения структуры, состояния, движения и динамики основных средств как на конкретном предприятии (в организации, объединении), так и в целом по России.

29.6. Переоценка основных фондов

Основные фонды в балансах предприятий в результате изменения с течением времени цен на оборудование и стоимости строительно-монтажных работ получают смешанную оценку, что вызывает определенные трудности в исчислении норм амортизации, сопоставлении объемов основных фондов. Смешанная оценка (т.е. оценка основных фондов в разные периоды их ввода в действие) неблагоприятно сказывается также на определении себестоимости продукции, поскольку амортизация является одной из ее составных частей.

Переоценка основных фондов призвана дать оценку основных фондов по единым ценам, действующим на данный момент, и создает экономически равные предпосылки формирования этих фондов для предприятий, работающих в разных производственно-технических условиях. Это мероприятие позволяет более точно определять размеры налога на имущество предприятий, амортизационных отчислений и себестоимости продукции с учетом реальной и единообразной оценки основных фондов. В результате переоценки выясняется величина восстановительной стоимости основных фондов в современных условиях, а также степень их физического и морального износа.

Однако смешанный характер оценки основных фондов устраняется только на данный момент.

Изменение экономической ситуации и ввод в действие новых основных фондов, учитываемых по первоначальной стоимости, требуют периодического проведения указанного мероприятия.

В условиях высокой инфляции первоначальная стоимость основных фондов является не реальной, а условной оценкой собственности; это касается основных фондов не только государственных, но и негосударственных форм собственности (коллективной, частной, акционерной и т.д.). Инфляция значительно углубляет разрыв в оценке основных и оборотных фондов, финансовых и других активов, и единовременная переоценка основных фондов в определенной мере позволяет устранить эту деформацию, решить ряд первоочередных экономических задач, непосредственно связанных с отношениями собственности.

Таким образом, в современной экономической ситуации переоценка основных фондов дает следующие преимущества:

- каждый субъект собственности получает достоверную информацию о размере своего имущества в стоимостном выражении, что крайне важно для объективной оценки уставного капитала и производственного потенциала, обеспечения гарантий в экономических отношениях с партнерами, банками, инвесторами, страховыми компаниями и т.д.;

- выравнивается оценка как основных, так и оборотных фондов, а новый масштаб цен становится всеобъемлющим. Это является необходимым условием формирования рынка товаров, фондов, кредита и т.д. Без единовременной переоценки переход к новому масштабу цен невозможен, поскольку пока не существует фондового рынка, не срабатывает рыночный механизм оценки;

- процесс воспроизводства основных фондов в государственном и негосударственном секторах приобретает реальное экономическое значение. У собственника, не осуществившего переоценку, стоимость основных фондов будет во много раз занижена против восстановительной, во столько же раз будут занижены амортизационные отчисления на полное восстановление и капитальный ремонт. Субъекты собственности окажутся в различных режимах воспроизводства: ограничение источников воспроизводства у одних субъектов собственности, наличие средств для инвестиций, нормального воспроизводства, своевременного обновления фондов — у других;

- становится возможным объективно оценить амортизационную составляющую в структуре рыночной цены и соответственно обеспечить эквивалентность обмена между товаропроизводителями различных форм собственности.

Уровень оценки основных фондов через амортизацию непосредственно влияет на издержки производства и на цену продажи товара, так как рыночная цена формируется на базе издержек производства товаропроизводителей, выпускающих основную массу продукции данного вида.

Порядок проведения переоценки основных фондов определяется постановлением Правительства О переоценке основных фондов (средств) в Российской Федерации, обязывает провести по состоянию на определенную дату переоценку основных фондов всеми предприятиями и организациями независимо от форм собственности. Методологические положения переоценки разрабатывались Госкомстатом совместно с Минэкономики, Минфином и согласовывались с Госкомимуществом России.

Для определения восстановительной стоимости при переоценке учитываются изменения сметных норм, цен и тарифов в строительстве за длительный, например двадцатилетний, период, а также индексы цен на отдельные виды оборудования, машин и транспортных средств.

Программой переоценки предусматривается возможность получения данных по комплексу взаимосвязанных показателей в разрезе отраслей, территорий, видов фондов, уровня их концентрации, степени износа. В связи с завершившимся процессом приватизации в программу переоценок последних лет включались также вопросы, связанные с формой собственности и возможностью приватизации основных фондов.

Задачи и цели переоценки определяются на основе документа Порядок проведения переоценки основных фондов в Российской Федерации и состоят в:

- создании для предприятий и организаций необходимых условий формирования обоснованных фондов денежных средств на обновление основных фондов;

- создании экономически обоснованной исходной стоимостной базы для оценки имущества на государственных предприятиях и в организациях.

Для реализации поставленных задач устанавливается следующий порядок:

- переоценку основных фондов проводят все предприятия и организации на территории РФ независимо от видов деятельности и форм собственности;

- переоценке подлежат здания (кроме жилых), сооружения, передаточные устройства, машины, оборудование, транспортные средства и другие виды основных фондов, независимо от степени износа, как действующие, так и находящиеся в консервации, резерве, или запасные, в незавершенном строительстве, сданные в аренду, подготовленные к списанию. Основные фонды, сданные в аренду, переоцениваются арендодателем;

- исходными данными для переоценки основных фондов являются полная балансовая стоимость основных фондов, определяемая по результатам инвентаризации по состоянию на 01.01.1992 г., и коэффициенты пересчета балансовой стоимости основных средств в восстановительную стоимость;

- основные фонды переоцениваются по восстановительной стоимости.

29.7. Использование метода непрерывной инвентаризации*

* Подробнее об этом см. в учебнике коллектива авторов под ред. Г.Д.

Кулагиной Национальное счетоводство (М.: Финансы и статистика. 1997), с. 353—354. Важнейшим показателем, характеризующим использование основного капитала, является потребление основного капитала, которое трактуется в СНС как уменьшение текущей стоимости этого капитала, связанное с физическим и нормальным моральным износом, а также повреждением в результате стихийных бедствий.

Потери основного капитала, вызванные войной или стихийными бедствиями, в состав потребления основного капитала не включаются. В СНС исчисляются показатели потребления как материального основного капитала, так и нематериального основного капитала.

Для достижения сопоставимости показателя потребления основного капитала с показателями выпуска продуктов, услуг и промежуточного потребления необходимо рассчитывать стоимость потребления основного капитала не по первоначальной (учетной) стоимости, а в ценах текущего периода.

Потребление основного капитала выражается уменьшением суммы будущих доходов владельца от эксплуатации. Эта сумма зависит от прибыли, которую владелец рассчитывает получить в дальнейшем от использования основного капитала.

Следует подчеркнуть, что потребление основного капитала не включает ухудшение непроизведенных материальных активов (земли, минеральных, лесных, водных ресурсов). Что касается объектов, построенных для улучшения земли (мелиоративные, дренажные, оросительные системы, волнорезы), а также коммуникаций, то по ним рекомендуется определять потребление основного капитала.

При этом необходимо учитывать не только физический, но и моральный их износ.

К тому же в условиях современного научно-технического прогресса моральный износ имеет более важное значение, чем физический.

К обычным повреждениям основного капитала в результате несчастных случаев относятся потери из-за аварий, пожаров, штормов и т.д. Вероятность таких потерь учитывается при расчете среднего срока службы основного капитала.

Недоамортизированная стоимость основного капитала, выбывшего досрочно по указанным причинам, отражается в составе потребления основного капитала.

В некоторых странах для оценки основного капитала и построения его динамических рядов используют методы косвенных расчетов. Наиболее распространенным является метод непрерывной инвентаризации.

При этом основной капитал трактуется как сумма накопленных капиталовложений всех предыдущих лет за вычетом стоимости выбывшего капитала.

Практическое применение этого метода бывает затруднено из-за следующих причин:

- даже в наиболее развитых странах отсутствуют данные о капиталовложениях и выбытии основного капитала в период до второй мировой войны. В то же время удельный вес этого капитала был довольно высоким;

- невозможно использовать данные о ежегодных амортизационных отчислениях, так как они не отражают реального износа капитала. Выше было сказано, что чаще используются различные методы ускоренной амортизации, которые искажают реальный процесс износа и выбытия основного капитала;

- отсутствие точной индексации цен на элементы основного капитала и др.

Несмотря на эти недостатки, метод непрерывной инвентаризации широко применяется для построения динамических рядов капиталовложений и основного капитала. Расчет данных для этих рядов в текущих ценах по полной стоимости осуществляется по следующей формуле: (29.10)

Vt+1 = Vt + Jt – St,

где V1 и Vt+1 — полная стоимость основного капитала на начало t-го и (t + 1)-го годов;

Jt — инвестиции в основной капитал в t-й год;

St — выбытие основного капитала в t-й год.

Для определения чистой стоимости основного капитала используют следующую формулу: (29.11)

Rt+1 = Rt + Jt - At,

где Rt и Rt+1 — чистая (за вычетом износа) стоимость основного капитала на начало t-го и (t + 1)-го годов;

Аt — амортизационный фонд t-го года.

Все показатели пересчитываются в сопоставимые цены путем деления этих показателей в текущих ценах на соответствующий индекс капиталовложений (Ip), представляющий собой практически индекс цен на основные фонды: (29.12)

При этом

При этом

где Jt — фактические инвестиции данного года;

где Jt — фактические инвестиции данного года;

Jtp0 — инвестиции данного года в ценах базисного года;

f1р1 — основные фонды текущего периода в действующих ценах;

f1р0 — основные фонды текущего периода в сопоставимых ценах базисного периода.

Достоверность практических результатов построения динамических рядов в значительной мере зависит от выбранной гипотезы среднего срока службы различных элементов основного капитала. Точное определение срока службы невозможно из-за отсутствия необходимых данных, поэтому срок службы устанавливается приблизительно на основании выборочных обследований или по технической документации на различные элементы основного капитала.

При этом допускается, что срок службы данного вида основного капитала остается неизменным в течение всего исследуемого периода, что снижает степень достоверности полученных результатов. Контрольные вопросы

- Раскройте понятие и состав основных фондов, назовите их основные признаки и приведите их натурально-вещественную классификацию.

- Перечислите основные показатели простого и расширенного воспроизводства основных фондов, основные группировки этих показателей, раскройте их значение в экономическом анализе.

- Каковы виды оценки основных фондов?

- Какие показатели характеризуют потребление основного капитала и какова методика их расчета?

- Каково назначение и содержание балансов основных фондов по полной и остаточной стоимости?

- Каково назначение и содержание баланса капитальных вложений и какими показателями он связан с балансом основных фондов?

- В чем суть индексного метода расчета динамики основных фондов и их переоценки в сопоставимые цены?